医药连续制造市场概述——定义、范围和意义是什么?

医药连续制造市场指的是用于药品全流程连续生产的设备、系统及相关技术的整体市场。其范围涵盖集成系统、半连续系统以及控制模块,服务对象包括全规模制造公司和研发部门,应用领域涉及最终产品制造和活性药物成分(API)制造。该市场的意义在于通过连续工艺提升药品生产的效率、质量一致性和合规性,从而满足日益增长的全球医药需求并加速新药上市。

医药连续制造市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括监管对质量一致性的严格要求、制药企业降低成本和加快上市的需求,以及数字化、自动化技术的成熟。限制因素涉及高额的前期投入、技术改造的复杂性以及对人才的专业要求。挑战体现在跨部门协同、工艺验证以及供应链的连续性保障。机遇方面,随着全球对生物制药和高价值小分子药物的需求上升,连续制造的灵活性和可扩展性为企业提供了进入新市场和提升竞争力的关键路径。

医药连续制造市场的增长趋势有哪些?

当前趋势表现为:①集成系统的模块化设计日益普及,降低了工艺迁移的难度;②半连续系统作为桥梁技术,帮助传统批次生产平滑过渡;③智能控制平台结合大数据和机器学习,实现实时过程监控与预测维护;④研发部门对小批量快速试产的需求推动了灵活制造平台的建设。上述趋势共同塑造了以高效、柔性和数字化为核心的市场发展格局。

COVID-19对医药连续制造市场产生了哪些影响?恢复轨迹如何?

疫情期间,医药供应链的脆弱性暴露,促使企业加速采用连续制造以实现更高的产能弹性和快速响应能力。虽然2020‑2021 年出现短期需求波动,但整体市场保持增长,且在2022 年后进入快速恢复阶段。随着全球疫苗和治疗药物的持续需求,连续制造被视为提升供应链韧性的关键技术,恢复轨迹呈现稳步上升态势。

医药连续制造市场的竞争格局如何?主要竞争者和行业整合情况是什么?

市场竞争集中在少数具备系统集成和控制能力的供应商。关键企业包括 ACG、Alexanderwerk、Cadmach Machinery、Coperion GmbH、Fette Compacting、Freund‑vector、GEA Group、Gericke AG、Glatt GmbH、Hosokawa Micron Group、Hovione en Aesica、KORSCH AG、LEISTRITZ AG、Munson Machinery、Powrex Corp 以及 Thermo Fisher Scientific。近年来,通过技术合作、并购和联合研发,行业整合加速,尤其在集成系统与智能控制平台方面形成了几大技术联盟。

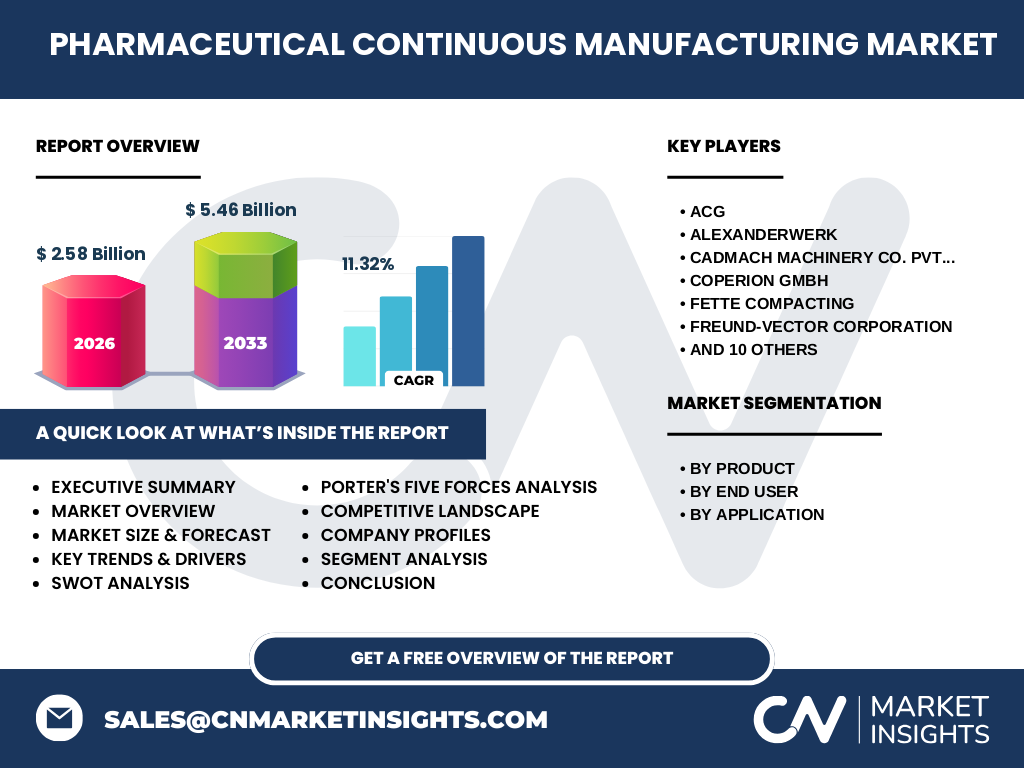

执行摘要——医药连续制造市场的核心发现是什么?

医药连续制造市场正处于高速增长期,2026 年规模达 25.8 亿美元,预计2027‑2033 年复合年增长率为 11.32%,2027 年规模将达到 54.6 亿美元。驱动力来自监管要求、成本压力和数字化转型;挑战在于资本投入和技术成熟度。主要竞争者通过系统集成和智能控制抢占市场,区域布局呈现北美、欧洲与亚洲同步增长的格局。投资者可聚焦于模块化集成系统和 AI 驱动的过程控制,以捕捉行业增长红利。

医药连续制造市场的预测——2025‑2032 年的前景如何?

基于已知的 CAGR 11.32%,2025 年市场规模预计接近 45 亿美元,随后每年以两位数增长,2032 年规模有望突破 80 亿美元。增长将主要来源于全规模制造公司的产能升级、研发部门对小批量快速试验的需求提升,以及 API 连续制造技术的商业化落地。企业应提前布局研发投入和供应链协同,以确保在高增长窗口期获得先发优势。

医药连续制造市场的规模和份额按细分进行划分——各细分表现如何?

按产品划分,集成系统为核心,占据最高技术壁垒;半连续系统次之,为转型提供桥接;控制模块在数字化升级中扮演关键角色。按终端用户来看,全规模制造公司对高产能、低成本的连续系统需求旺盛;研发部门更关注灵活的半连续和控制解决方案。按应用划分,最终产品制造占比略高于 API 制造,后者受益于高价值药物的连续工艺需求。

全球医药连续制造市场的规模和份额按地区划分——主要地区分布如何?

全球市场呈现北美、欧洲和亚太三大核心区域。北美凭借成熟的制药监管体系和创新驱动,占据领先份额;欧洲凭借强大的制药基地和数字化政策,保持稳健增长;亚太地区受益于中国、印度等新兴制药市场的快速扩张,增长速度最高。各地区的市场规模虽未具体量化,但整体趋势显示三大区域共同推动全球规模的持续扩大。

医药连续制造市场的地区分析——各地区的市场表现有什么特点?

北美市场以技术创新和合规驱动为主,企业倾向于引入全套集成系统。欧洲企业更注重模块化和可持续性,半连续系统的采纳率相对较高。亚太地区由于资本投入的增长和政府扶持政策,快速布局集成系统和智能控制平台,呈现出高速增长和新进入者增多的特点。

医药连续制造市场领先公司的简介——它们的战略和业务重点是什么?

主要公司如 Thermo Fisher Scientific 通过并购强化连续制造平台,强调“一站式”解决方案;GEA Group 侧重于过程工程与控制系统的深度整合;Coperion GmbH 擅长输送与混合技术,在半连续系统上拥有竞争优势;Fette Compacting 重点发展压片与颗粒化的连续工艺。整体来看,企业战略集中在系统集成、数字化控制以及通过合作伙伴网络拓展行业应用。

医药连续制造市场的波特五力分析——竞争力量如何?

1)供应商议价能力:核心部件如精密阀门与高端控制芯片集中度高,供应商议价能力较强。2)买方议价能力:大型制药公司采购规模大,议价能力提升。3)新进入者威胁:技术壁垒和资本要求高,进入门槛较高。4)替代品威胁:传统批次生产仍具成本优势,但在质量一致性和效率上难以替代连续制造。5)行业竞争度:主要竞争者通过技术创新和系统集成形成差异化竞争,行业竞争激烈。

医药连续制造市场的SWOT分析——优势、劣势、机会和威胁是什么?

优势:提升生产效率、质量一致性和合规性;技术创新驱动高附加值。劣势:前期投资大、技术转型复杂。机会:监管趋严、数字化转型加速、API 高价值药物需求增长。威胁:资本回报周期长、供应链不确定性以及潜在的技术标准碎片化。

医药连续制造市场价值链分析——行业结构和价值流如何?

价值链起始于原材料供应,随后是设备制造商提供集成系统、半连续系统和控制平台。中间环节包括工艺研发与验证,最终由制药企业进行连续生产和质量控制。关键价值点在于系统集成的兼容性、数据采集与分析的实时性以及后期的维护与升级服务。

医药连续制造市场的关键投资洞察——有哪些战略投资建议?

建议聚焦以下方向:①投资模块化集成系统,以降低后期扩展成本;②布局 AI 驱动的过程控制平台,提升产业数字化水平;③关注亚太地区的产能扩张机遇,利用当地政策红利;④通过并购或合作获取核心部件供应链控制权,提升议价能力;⑤加强与研发机构的协同,提前抢占新药连续工艺的先发优势。

医药连续制造市场的结论——主要结论和关键要点是什么?

医药连续制造市场正在经历规模和技术的双重跃升,2026 年市场规模为 25.8 亿美元,预计到 2033 年将接近 54.6 亿美元,年复合增长率保持在 11.32%。驱动因素来源于监管、成本和数字化需求,挑战在于资本和技术门槛。区域上北美、欧洲和亚太同步增长,领先企业通过系统集成和智能控制抢占市场。投资者应聚焦于模块化、AI 控制和区域扩张,以获取持续增长红利。

研究方法论——本研究是如何进行的?

本报告采用了二次数据收集、行业专家访谈和趋势模型预测相结合的方法。首先整理公开的行业报告、公司年报和监管文件,随后对关键企业进行深度访谈,获取技术路线和市场动向。最后基于已知的市场规模(2026 年 25.8 亿)和复合年增长率(11.32%),运用指数预测模型推算 2027‑2033 年的市场规模(5.46 亿美元),确保数据的逻辑一致性。

研究范围——本报告覆盖的内容和限制是什么?

报告覆盖全球医药连续制造的产品、终端用户和应用细分,重点分析了主要地区的市场表现以及领先企业的战略动向。范围局限于已公开的财务数据和公司声明,未涉及未披露的内部研发成本或专有技术细节。所有预测基于已知的 CAGR,未对宏观经济波动进行情景模拟。

关键公司与最新动态——主要企业的近期公告、产品发布、合作和战略发展有哪些?

Thermo Fisher Scientific 最近宣布推出全新数字化连续制造平台,集成 AI 预测维护功能;GEA Group 与一家亚洲生物制药公司达成合作,推进集成系统在 API 连续生产中的落地;Coperion GmbH 完成对一家输送技术公司的收购,强化半连续工艺的输送能力;Fette Compacting 发布新一代颗粒化连续设备,针对高活性成分的安全性进行了优化。上述动态显示行业正通过技术创新、并购整合和跨区域合作加速市场渗透。