1. 油田管材市场概述 - 定义、范围及意义是什么?

油田管材市场指用于油气勘探、开发、生产及输送全过程中的各种管线及相关配套产品,包括无缝管、焊接管、钻杆、套管、生产油管等,广泛应用于陆上和海上油田。该市场是石油天然气行业的关键基础设施,对保障能源供应安全、提升采收率、降低运营成本具有重要意义。随着全球能源需求增长和深海、页岩油气开发的推进,油田管材的需求规模和技术要求持续提升,形成了涵盖制造、加工、配送、服务等完整产业链。

2. 油田管材市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素主要包括全球油气产量的稳步增长、深水及页岩油气开发技术进步、以及对高强度、耐腐蚀管材的需求提升。限制因素则涉及原材料成本波动、环保合规成本上升以及替代能源的竞争。主要挑战在于产能过剩导致的价格压力、国际贸易壁垒以及供应链的韧性问题。机遇方面,智能管材、数字化监测系统以及新材料(如复合材料管)的研发,为市场提供了创新空间,同时“一带一路”等基础设施项目也带来区域性需求增长。

3. 当前油田管材市场的增长趋势是什么?

当前市场呈现出以下趋势:① 高强度无缝管占比上升,满足深海高压环境需求;② 焊接管在成本敏感的陆上项目中仍保持竞争力;③ 钻杆和套管的规格向更大直径和更长长度演进,以适配超深井作业;④ 海上油田对防腐蚀、耐低温管材需求增加;⑤ 数字化与物联网技术逐步渗透到管材生产与监测环节,提升质量可追溯性和运营安全。

4. 新冠疫情对油田管材市场产生了哪些影响?恢复趋势如何?

疫情期间,全球油价大幅波动导致油田项目推迟或暂停,导致管材需求短暂下降,供应链出现中断。随着2022年后油价回升和各国复工复产,需求快速恢复。2023年至2024年间,项目恢复加速,尤其是海上深水和页岩气项目对高端管材的采购明显回暖,市场进入复苏阶段,预计未来三年将保持稳健增长。

5. 油田管材市场的竞争格局如何?主要竞争者及行业整合情况是什么?

市场竞争高度集中,全球范围内15家左右的龙头企业占据主要份额,主要竞争者包括ArcelorMittal SA、ILJIN STEEL、JFE Steel、Nippon Steel、Tenaris SA、TMK Group、Vallourec SA等。这些企业通过资本并购、技术合作和产能扩张实现行业整合,例如2021年Vallourec收购了部分欧洲焊接管业务,提升了在高端管材领域的竞争力。竞争焦点集中在产品质量、成本控制以及全球服务网络的覆盖能力上。

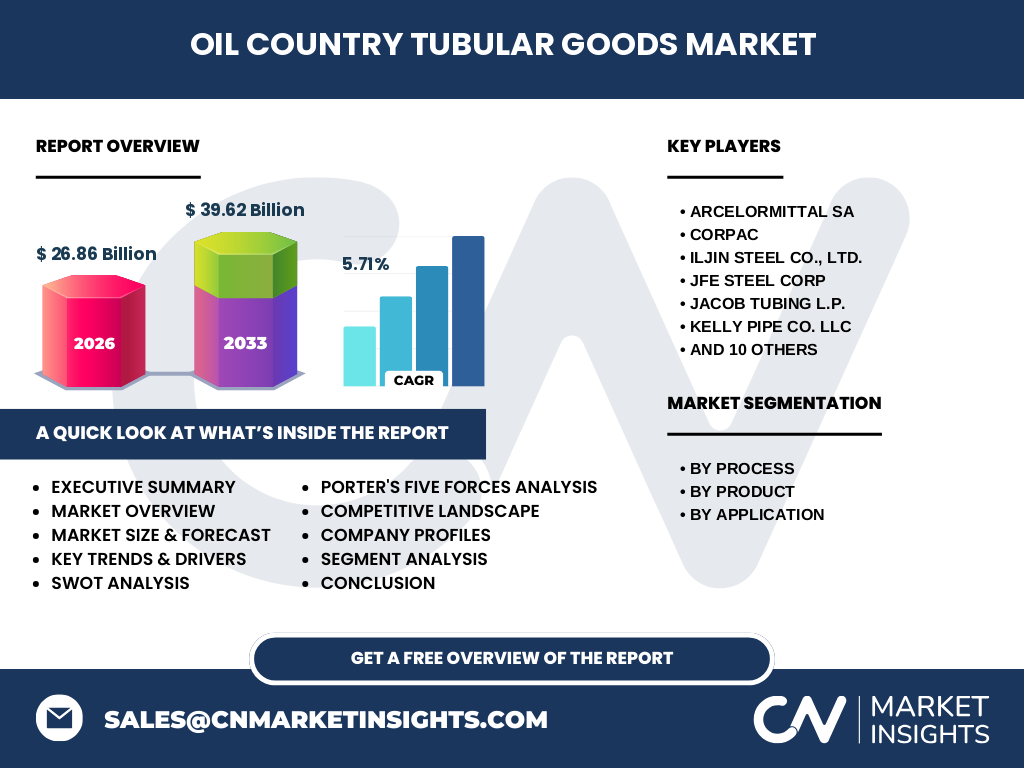

6. 执行摘要 - 对油田管材市场的高层概览和关键发现是什么?

油田管材市场在2026年规模达26.86亿美元,预计到2033年将增长至39.62亿美元,复合年增长率为5.71%。增长主要来源于深水、页岩油气项目的持续投入以及海上管材需求的提升。无缝管和高强度套管是技术驱动的热点,焊接管在成本敏感的陆上项目中仍具优势。市场竞争以几大跨国钢铁企业为主,行业正通过并购与技术创新提升整体价值链。数字化和新材料将成为未来的突破口,为投资者提供长期增长机会。

7. 油田管材市场的预测 - 2025至2032年的发展预期如何?

基于5.71%的复合年增长率,市场规模将在2025年接近28亿美元,随后保持稳步上升。到2030年,市场规模预计突破35亿美元,2032年将接近38亿美元,接近2033年预测值。预测期间,陆上项目将保持稳定增长,海上深水项目的需求增长更为显著,尤其是在北美、南美和亚洲的深水油气开发上。新材料和数字化服务的渗透率预计每年提升约2个百分点,进一步推动整体市场规模上行。

8. 油田管材市场按细分的规模与份额如何?(按工艺、产品、应用)

按工艺划分,市场包括无缝管和焊接管两大类;无缝管因其高强度和可靠性在深水与高压项目中占据更大份额,焊接管在陆上常规项目中仍保持重要地位。按产品划分,钻杆、套管和生产油管是核心品类,其中套管在技术要求最高,需求增长最快;钻杆因铺设及抽取作业的频繁使用,保持相对稳定的市场份额。按应用划分,陆上市场仍是总体最大的需求端,但海上应用增长速度更快,尤其是深水油田对耐腐蚀、耐低温管材的需求持续上升。

9. 全球油田管材市场的规模与地区份额如何分布?

全球市场规模在2026年为26.86亿美元,预计在2027至2033年间增长至39.62亿美元。主要区域包括北美、欧洲、亚洲和中东非洲。北美凭借页岩油气的快速发展,占据市场最大的份额;欧洲市场以高端无缝管需求为主;亚洲特别是中国、印度的油气勘探加速,贡献显著增长;中东非洲地区因传统油气资源丰富,保持稳定需求。

10. 油田管材市场的区域分析 - 各地区的市场表现如何?

北美地区受页岩气革命推动,深水和页岩项目对高强度套管需求旺盛,市场增长率保持在6%以上。欧洲市场侧重于高端无缝管的技术升级,增长相对平稳。亚洲地区,尤其是中国的海上油气田和东南亚的离岸项目,推动海上管材需求快速上升,年均增长约7%。中东非洲依赖传统油田的维护和新项目的开发,需求相对刚性,增长主要来源于老旧管线的替换和升级改造。

11. 油田管材市场的领先公司简介及其发展战略是什么?

ArcelorMittal SA凭借全球化生产网络,聚焦高强度无缝管的研发;ILJIN STEEL专注于焊接管的成本优势与快速交付;JFE Steel通过技术合作提升海上防腐管材能力;Nippon Steel在高合金无缝管方面拥有领先工艺;Tenaris SA以全球服务网络和数字化管材监测系统为差异化竞争点;TMK Group通过并购扩大产能,实现规模经济;Vallourec SA专注于超高强度管材和油田专用配件,提供一体化解决方案。这些公司的共同战略是技术创新、产能扩张和全球服务布局。

12. 对油田管材市场进行波特五力分析的结果如何?

供应商议价能力中等,主要原材料为钢材,受全球钢价波动影响;买方议价能力较强,油气公司采购规模大且对质量要求高;新进入者壁垒高,需拥有大型生产设施和认证;替代品威胁相对有限,管材在油气输送中的不可替代性强;行业内部竞争激烈,主要竞争者通过技术、成本和服务差异化争夺市场份额。

13. 对油田管材市场进行SWOT分析的结论是什么?

优势:技术成熟、产品不可替代、全球供应链布局;劣势:原材料成本波动、产能过剩导致价格压制;机会:深水、页岩油气项目增长,数字化与新材料带来增值服务;威胁:环保法规趋严、替代能源发展以及地缘政治风险可能影响需求。

14. 油田管材市场的价值链分析包括哪些关键环节?

价值链从上游原材料(铁矿石、废钢)采购、炼钢与热轧、无缝/焊接管成形、热处理与表面防腐、尺寸加工、质量检测、物流配送到现场安装与后期维护。每一环节的技术水平和成本控制直接影响最终管材的竞争力。数字化监控平台正在渗透至质量检测和物流环节,提高全链条透明度。

15. 对油田管材市场的关键投资洞察有哪些?

投资者应关注具备高端无缝管和海上防腐技术的龙头企业,这类公司在深水项目中的议价能力更强。其次,关注致力于数字化服务平台的公司,可通过增值服务提升利润率。并购机会仍然活跃,尤其是对具备区域产能的中小企业进行收购,可快速获得当地市场入口。最后,随着环保要求提升,投入低碳生产工艺的企业将获得政策和市场双重支持。

16. 油田管材市场的结论 - 关键要点是什么?

油田管材市场规模稳步扩大,预计到2033年达到39.62亿美元,年均增长率约5.7%。技术驱动的无缝管和海上防腐管材需求上升,深水与页岩项目是主要增长引擎。竞争格局以跨国钢铁巨头为主,行业正通过并购和数字化转型提升竞争壁垒。投资机会集中在高端产品、服务创新以及低碳工艺领域。

17. 本研究采用了哪些研究方法?

本报告基于二手数据收集、行业访谈、供应链调研以及趋势预测模型进行综合分析。采用了定量的市场规模估算与CAGR计算,结合定性的竞争格局评估和波特五力、SWOT等框架,对市场进行全景描绘。

18. 研究范围包括哪些内容?有哪些限制?

研究覆盖全球油田管材的工艺、产品和应用三个维度,时间范围涵盖2022年至2033年的历史与预测数据。重点分析了主要区域市场和领先企业。由于部分地区的细分销量数据未公开,报告主要基于公开财报和行业报告进行估算,保持数据一致性。

19. 油田管材市场的核心企业及其最新动态有哪些?

ArcelorMittal SA近期宣布在巴西建设新型高强度无缝管生产线,以满足当地深水项目需求。ILJIN STEEL推出低合金焊接管新产品,针对成本敏感的陆上油田。JFE Steel与一家海上油田服务公司签署合作协议,共同开发防腐蚀技术。Tenaris SA完成对巴西本地管材厂的收购,提升在南美的交付能力。Vallourec SA发布数字化管材监测平台,实现管线全寿命周期的远程监控。这些动态表明领先企业正通过技术升级、产能布局和数字化服务巩固市场地位。