数据中心发电机市场的发展概况与重要性是什么?

数据中心发电机市场是指专为数据中心提供备用和应急电源的发电设备市场。随着全球数字化转型的深入发展,数据中心对持续供电的要求达到了前所未有的高度。发电机作为关键的电力保障设备,确保在主电网发生故障或停电时,数据中心仍能保持不间断运行。其重要性在于保障数据安全、防止业务中断以及维护数据中心的运营稳定性,因此成为了现代数字基础设施中不可或缺的基石。

数据中心发电机市场面临哪些主要的驱动因素和挑战?

数据中心发电机市场的主要驱动力是全球数据流量的暴增、云计算服务的广泛普及以及超大规模数据中心的加速建设。然而,市场也面临一定的限制因素,例如严格的环保法规限制了高排放传统发电机的使用。主要的挑战在于如何在保障超高功率输出与瞬时响应的同时,大幅降低碳排放并提高能效。在此背景下,开发高效率的天然气发电机和绿色替代燃料发电机技术,正为行业带来全新的高增长机遇。

当前数据中心发电机市场有哪些重要的增长趋势?

当前最显著的增长趋势是对大容量发电机(尤其是大于2兆瓦的机组)的需求持续攀升,这与超大规模数据中心和AI算力中心的爆发式增长高度契合。此外,智能监控系统、物联网(IoT)集成和预测性维护技术在发电机组中的应用日益普及。高效率、低排放的混合动力和双燃料(如柴油与天然气混合)发电机系统,正因其出色的环保性能和运行经济性而成为行业关注的新热点。

COVID-19对数据中心发电机市场产生了怎样的影响?

新冠疫情在很大程度上加速了全球企业向云端迁移、远程办公及在线服务的普及,直接导致了对数据中心基础设施建设需求的激增。尽管在疫情初期,市场面临着全球供应链中断、原材料价格上涨和现场安装延迟等短期挑战,但数字化的整体加速有力推动了市场的快速复苏。这场疫情进一步凸显了数字化业务弹性和高可靠性备用电源在面对突发危机时的至关重要性。

数据中心发电机市场的竞争格局和整合情况如何?

数据中心发电机市场是一个技术壁垒高、竞争激烈的市场。领先企业通过持续的研发投入、扩大生产规模以及战略并购来稳固市场地位。市场竞争的核心聚焦于提高单机发电效率、缩短冷启动切换时间以及提供完善的全球售后运维支持。随着环保标准的不断提升,主流厂商正致力于推出符合严苛排放标准的新一代绿色产品,促使行业整体向技术密集型和高附加值方向整合。

请提供数据中心发电机市场的执行摘要及核心发现。

本报告执行摘要指出,数据中心发电机市场目前正处于强劲的增长轨道。随着全球数字经济和AI计算需求的持续攀升,对电力稳定性的高标准要求推动了发电机设备的升级换代。研究表明,高容量、低排放的发电机组正成为新建数据中心的核心配置。在市场政策与技术进步的双重驱动下,环保型燃气发电机与高层级数据中心专用发电机的采用率正显著上升,为市场提供了长期增长的坚实支撑。

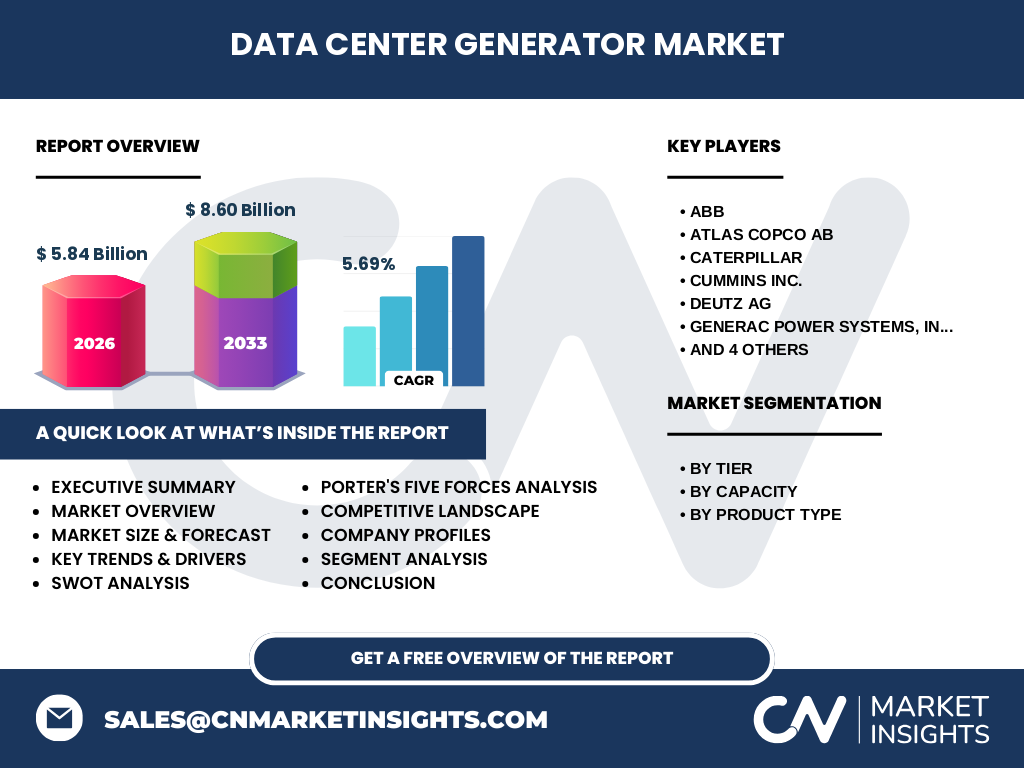

数据中心发电机市场的未来预测是怎样的?

根据权威市场预测,数据中心发电机市场规模预计在2026年达到5.84 Billion。在2027至2033年的预测期内,该市场将继续保持稳健的增长势头,预计到2033年市场规模将攀升至8.60 Billion,期间的复合年增长率(CAGR)为5.69%。这组预测数据表明,在未来数年中,全球数据中心的扩建与升级将持续催生对高质量备用电源设备的巨大需求。

数据中心发电机市场的主要细分市场表现如何?

该市场根据多个关键维度进行了细分。按层级可分为:一级和二级、三级、四级数据中心发电机;按容量可分为:低于1兆瓦、1-2兆瓦、大于2兆瓦发电机;按产品类型可分为:柴油和天然气发电机。各细分市场在不同的应用场景中发挥着独特作用,其中,三级和四级高可用性数据中心对大容量、快速响应的柴油和天然气发电机的需求尤为迫切。

全球数据中心发电机市场在各区域的分布和份额表现如何?

全球市场在不同区域表现出不同的发展特征。北美和欧洲作为全球传统的数据中心枢纽,由于对数据可靠性和合规性的极高要求,占据了显著的市场份额,且对环保型发电机(如天然气发电机)的需求走在前列。与此同时,亚太地区由于5G网络建设、智慧城市推广以及数字化转型的强劲动力,已成为数据中心发电机市场需求增长最快、最活跃的区域之一。

请对数据中心发电机市场进行详细的区域市场分析。

在区域层面分析,发达国家市场更侧重于发电机的低排放表现和智能化运维能力,这极大地推动了符合欧五/美四等环保标准的高端发电机组的普及。而在新兴市场,由于部分地区主电网稳定性仍有提升空间,数据中心运营商对长时间、高负荷备用发电机的依赖度更高,这促使高性价比和高耐用性的中大容量发电机在这些地区保持了旺盛的生命力。

数据中心发电机市场中领先企业的主要战略是什么?

行业内领先的企业,如卡特彼勒、康明斯、科勒等,其核心战略主要围绕技术创新、全球化服务网络布局和产品定制化开发展开。这些巨头致力于不断缩短发电机的应急启动时间,实现与数据中心UPS系统的无缝对接。同时,通过开发与生物柴油、天然气等更清洁能源兼容的混合动力发电机,领先企业正积极树立绿色、环保的行业标杆。

如何应用波特五力模型分析数据中心发电机市场?

在波特五力模型下:行业竞争对手之间的竞争非常激烈,市场主要由几家技术成熟的全球巨头主导;买方的议价能力较强,因为大型数据中心运营商在采购时具有规模优势,且高度关注长期运行成本;供方的议价能力中等,受发动机核心零部件供应的影响;替代品的威胁在短期内仍然较低,因为电池储能和燃料电池等技术在超大功率和长时备用方面尚未能完全取代发电机;潜在进入者的威胁较小,因为该行业存在极高的技术壁垒和资本要求。

数据中心发电机市场的SWOT分析结果是什么?

通过SWOT分析可以得出:优势(S)是产品技术成熟、能在断电时提供极高可靠性的大功率供电;劣势(W)在于部分传统柴油机组的排放和噪音相对较高,后期维护成本不容忽视;机会(O)来自天然气等清洁能源发电机技术的成熟以及全球超大规模数据中心建设浪潮;威胁(T)则源于日益严格的碳中和政策及对化石燃料发电的法律限制。

数据中心发电机市场的价值链结构是怎样的?

该市场的价值链是一个紧密协作的系统。其始于原材料和关键零部件(如发动机、发电机单体、先进控制系统)的研发与采购,随后进入整机系统集成与制造环节。接下来,通过全球分销商网络和系统集成商将设备精准输送给数据中心开发商。最后,专业安装、调试和全生命周期的运维服务构成了价值链的延伸,对于保障发电机在关键时刻的万无一失具有决定性意义。

针对数据中心发电机市场有哪些关键的投资建议?

对于投资者而言,建议重点关注大容量发电机(大于2兆瓦)的技术研发和制造领域,因为超大规模数据中心的快速崛起使得该细分市场的利润率最为可观。同时,积极布局绿色天然气发电机和低排放混合动力系统,将能更好地迎合全球绿色数据中心的建设趋势。此外,投资于发电机组的智能化控制、远程监测和云端预测性维护软件,也将带来极具吸引力的长远价值。

数据中心发电机市场研究的最终结论是什么?

综上所述,数据中心发电机市场正迎来确定性的强劲增长通道。在2026年5.84 Billion的基础上,市场将以5.69%的复合年增长率持续攀升,预计到2033年将达到8.60 Billion的规模。随着社会数字化程度的加深,高效、智能和低碳的备用发电解决方案将成为未来数据中心建设的标配,为行业参与者提供了广阔的增长空间。

本研究采用了何种研究方法来分析数据中心发电机市场?

本报告采用了严谨、科学的研究方法,结合了自上而下和自下而上的数据估算模型。通过广泛的初级研究,与行业领先的设备制造商、数据中心运营专家及科研机构进行了深入访谈。同时,通过大量的次级研究,系统分析了上市公司的财务报告、行业协会白皮书、政府统计数据及学术文献。所有收集到的数据都经过了多维度的交叉验证,确保报告的客观性与准确性。

本次数据中心发电机市场研究的范围和边界是什么?

本次研究的范围涵盖了全球及主要区域的数据中心发电机市场。研究深入探讨了按层级(一级和二级、三级、四级)、按容量(低于1兆瓦、1-2兆瓦、大于2兆瓦)以及按产品类型(柴油、天然气)划分的细分市场。时间维度上,以2026年为基准年(市场规模为5.84 Billion),预测期延伸至2027至2033年(预计达到8.60 Billion),旨在全面剖析市场的演变路径。

哪些是市场上的核心企业?它们近期有哪些重要发展?

本市场的主要参与者包括 ABB、Atlas Copco AB、Caterpillar、Cummins Inc.、DEUTZ AG、Generac Power Systems, Inc.、HITEC Power Protection、Kirloskar、Kohler Co. 和 MITSUBISHI MOTORS CORPORATION。近期,这些企业纷纷加大了对低排放、快速启动技术的研发投入,推出了一系列新型的环保柴油和天然气发电机组,并通过与全球领先的云服务商签署战略供应协议,进一步抢占蓬勃发展的超大规模数据中心备用电源市场。