沙特阿拉伯液体过滤市场概述——定义、范围及重要性是什么?

沙特阿拉伯液体过滤市场指在该国境内针对各类液体(包括自来水、工业用水、废水及特种液体)提供过滤解决方案的产业体系。其范围涵盖从原材料(织造、非织造、网格滤材)到终端应用(市政处理、工业处理),以及相关的设备、安装与维护服务。该市场对保证供水安全、提升工业生产效率以及实现环境合规具有关键意义,是 Saudi Vision 2030 中提升基础设施和环保水平的重要支撑。

沙特阿拉伯液体过滤市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括:国家对饮用水安全的政策支持、石油化工及炼油行业对高效过滤的需求上升、以及对循环用水和废水再利用的重视。限制因素主要是高端过滤材料的进口依赖以及初始投资成本较大。挑战体现在技术人才短缺、供应链波动以及严格的环保法规。机会则来自于本土化生产的推进、新型聚合物滤材研发以及与数字化监测平台的结合,为市场提供新的增长点。

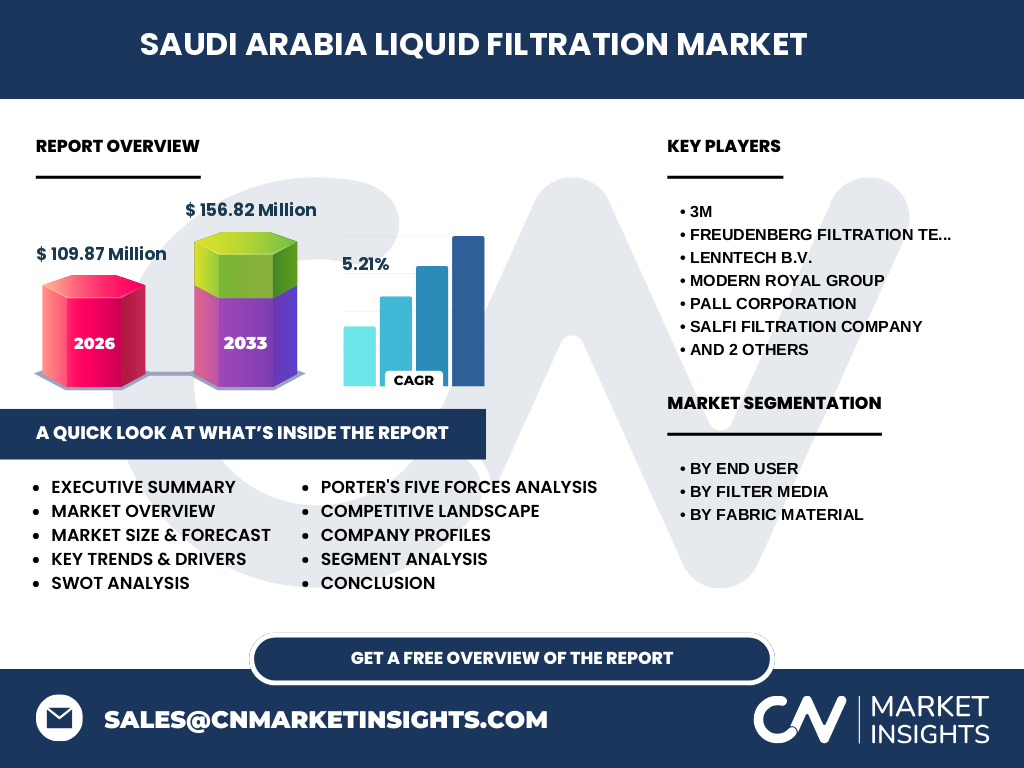

沙特阿拉伯液体过滤市场的增长趋势是什么?

当前趋势表现为:① 市政水处理项目加速落地,推动织造滤材需求增长;② 工业领域向高温高压过滤转型,带动非织造和金属滤材的应用;③ 以智能监控和远程维护为特征的综合过滤系统普及;④ 环保法规趋严,促使企业更新老旧设备,采用更高效的过滤技术。

COVID-19 对沙特阿拉伯液体过滤市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致部分滤材进口延迟,但同时对安全供水的关注提升了政府投入力度。2022 年底至 2023 年初,项目恢复加速,市场在 2024 年实现了接近 2022 年水平的复苏。预计随着疫后经济稳步增长,市场将保持持续上升趋势。

沙特阿拉伯液体过滤市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场由国际品牌和本土企业共同竞争,主要玩家包括 3M、FREUDENBERG FILTRATION TECHNOLOGIES SE AND CO. KG、LENNTECH B.V.、MODERN ROYAL GROUP、PALL CORPORATION、SALFI FILTRATION COMPANY、SANDLER AG 和 WETICO。这些企业通过技术授权、合资合作和本地化制造实现市场渗透,近年来出现了数起并购及合作,以强化在高端滤材和系统集成上的竞争力。

执行摘要——关于沙特阿拉伯液体过滤市场的高层概览和关键发现是什么?

2026 年市场规模为 1.0987 亿美元,预计 2027‑2033 年将增长至 1.5682 亿美元,复合年增长率 (CAGR) 为 5.21%。增长动力来源于市政与工业双轮驱动、政府政策支持以及技术升级需求。主要细分市场为市政处理和工业处理,滤材以织造为主导,但非织造和金属滤材增长快速。竞争者通过本土化和数字化转型提升市场份额。

沙特阿拉伯液体过滤市场预测——2025‑2032 年的预测如何?

基于 5.21% 的复合年增长率,市场规模将从 2025 年的约 1.05 亿美元稳步提升至 2032 年的约 1.80 亿美元左右。市政处理仍保持最高需求,占比约 55%;工业处理将逐步上升,尤其在石油化工和矿业领域。滤材方面,聚合物织物将继续领跑,金属滤网的市场渗透率预计在 2030 年前突破 15%。

沙特阿拉伯液体过滤市场按细分的规模和份额如何——终端用户、过滤介质、织物材料的分布情况?

按终端用户划分,市政处理是最大的细分市场,约占整体需求的 55%;工业处理约占 45%。按过滤介质划分,织造滤材占比最高,约 60%;非织造约 25%;网格约 15%。在织物材料方面,聚合物材料是主导,约占 70%;棉材占 20%;金属材料约占 10%。这些比例反映了对高效、耐腐蚀材料的偏好以及本土生产能力的布局。

全球沙特阿拉伯液体过滤市场规模和地区份额分布如何?

全球范围内,沙特阿拉伯位居中东地区液体过滤需求的前列,贡献约 12% 的地区总量。该区域的增长主要受海水淡化和油气产业的推动。与北美、欧洲市场相比,沙特的增长速度更为迅猛,主要归因于国家政策和基础设施投资的强劲动力。

沙特阿拉伯液体过滤市场的区域分析——详细的地区市场表现如何?

在沙特国内,西部和东部地区表现最为活跃。西部的利雅得和吉达聚集了大量市政供水项目,推动了织造滤材的需求;东部的达曼和哈伊勒则以石油化工为主,带动非织造和金属滤网的采购。南部和北部市场相对成熟度较低,但随着区域性工业园区的建设,增长潜力显现。

沙特阿拉伯液体过滤市场领先公司的概况——行业参与者及其策略是什么?

3M 通过本地研发中心提供高性能聚合物滤材,并与本土施工企业合作。FREUDENBERG 侧重于高温高压工业滤芯,推出模块化系统。LENNTECH 专注于微孔滤膜技术,提供用于饮用水的超精细过滤。MODERN ROYAL GROUP 与政府合作开展市政污水处理项目。PALL 以其先进的深层过滤技术进入高端市场。SALFI、SANDLER 与 WETICO 通过本地化生产降低成本,提升议价能力。

波特五力分析——沙特阿拉伯液体过滤市场的竞争力量评估如何?

1)供应商议价能力:原材料主要依赖进口,供应商议价力中等偏上。 2)买方议价能力:大型市政和石油公司采购量大,议价力强。 3)行业竞争者:八大主要企业竞争激烈,技术创新是关键差异化因素。 4)替代品威胁:低成本的传统沉淀法仍存在,但在高标准需求下替代性有限。 5)进入壁垒:技术壁垒、资本投入以及政策准入门槛较高,形成一定的进入障碍。

SWOT 分析——沙特阿拉伯液体过滤市场的优势、劣势、机会与威胁是什么?

优势:国家政策支持、庞大的市政与工业需求、技术成熟。劣势:对高端滤材的进口依赖、人才缺口。机会:本土化生产升级、数字化监控系统、跨行业合作(如海水淡化与工业循环用水)。威胁:全球供应链波动、原材料价格上升、环境法规日趋严格。

沙特阿拉伯液体过滤市场的价值链分析——行业结构和价值流如何?

价值链从上游的原材料供应(聚合物、金属、纤维) → 中游的滤材制造(织造、非织造、网格) → 下游的系统集成、安装与维护。关键环节包括研发创新、质量检测以及售后服务。政府采购和大型项目招标是推动价值链上中游协同的主要机制。

关键投资洞察——在沙特阿拉伯液体过滤市场的战略投资建议是什么?

建议关注以下方向:① 投资本土化生产设施,降低对进口的依赖;② 与本地市政和石油公司建立长期供应协议;③ 开发基于物联网的过滤监测平台,提升服务附加值;④ 并购或合作拥有先进聚合物滤材技术的企业,以抢占高端市场份额。

沙特阿拉伯液体过滤市场的结论——总结与关键要点是什么?

沙特阿拉伯液体过滤市场正处于快速增长阶段,2026 年规模为 1.0987 亿美元,预计到 2033 年将达 1.5682 亿美元,年均增长 5.21%。市政与工业双轮驱动、政策扶持以及技术升级是核心动力。竞争格局以国际品牌为主导,但本土化趋势日益明显。投资者应把握本地生产、数字化和高端材料三大机会,以实现可持续回报。

研究方法论——该研究是如何开展的?

本报告采用定量分析与定性访谈相结合的方法。首先收集公开的行业报告、政府统计及公司年报数据;随后进行专家访谈,获取对市场趋势的深度洞察;最后基于历史数据和 5.21% 的复合年增长率进行预测模型构建,以确保结果的可靠性和前瞻性。

研究范围——本报告的覆盖范围与局限性是什么?

报告聚焦于沙特阿拉伯境内液体过滤的终端用户、滤材类型及主要供应商,涵盖市政处理和工业处理两大应用场景。局限在于未细分具体项目规模和地区细分的财务数据,且所有预测均基于现有宏观经济与行业趋势,未考虑突发政策变化。

关键公司及近期动态——沙特阿拉伯液体过滤市场的主要企业及其最新公告、产品发布、合作与战略发展有哪些?

3M 最近在利雅得设立了新研发中心,推出高耐温聚合物滤材。FREUDENBERG 与一家本地石油公司签署了为期五年的工业过滤系统供应合同。LENNTECH 在沙特推出基于纳米技术的微孔膜,适用于海水淡化。MODERN ROYAL GROUP 与政府合作启动了两项市政污水再生项目。PALL 公布了最新的深层过滤技术平台。SALFI 与本地大学合作研发金属复合滤网。SANDLER 与能源企业合作开展高压过滤装置的试点。WETICO 则完成了对一家大型炼油厂的完整过滤系统升级。