亚太地区Tortilla市场概述——定义、范围和意义是什么?

亚太地区Tortilla市场指在亚太区域内生产、分销和消费各种玉米或面粉制成的薄饼类产品,包括传统与有机属性、基于小麦或玉米的原料、以及玉米片、塔可壳、烤玉米饼、面粉玉米饼和玉米薄饼等多种形态。该市场覆盖大型超市、便利店、线上渠道和餐饮服务四大分销渠道。随着本地区消费者对多元化、健康化和便利化食品需求提升,Tortilla 已成为厨房快速餐点和跨文化烹饪的重要组成部分,对区域粮食加工、供应链整合以及餐饮创新具重要意义。

亚太地区Tortilla市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括城市化进程加快、速食文化渗透以及对有机、低糖、高纤维产品的偏好上升;政策层面的食品安全监管和对本土粮食作物(如玉米和小麦)的支持也提供增长动能。限制因素涉及原料价格波动、部分国家对进口关税的提升以及消费者对传统主食的根深蒂固的偏好。挑战主要是供应链弹性不足、跨国品牌本土化难度以及新冠后消费习惯的快速变化。机遇方面,线上渠道的快速发展、健康有机细分市场的扩张以及东南亚新兴经济体的中产阶级崛起,为企业提供了突破口。

亚太地区Tortilla市场的增长趋势是什么?当前和新兴趋势有哪些?

当前趋势表现为即食化和便携化产品的增加,特别是玉米片和塔可壳在快餐连锁中的广泛应用;同时,有机属性的Tortilla 需求呈上升趋势,消费者愿为更安全的产品支付溢价。新兴趋势包括植物基配方的研发、融合本土口味的创新(如添加辣椒、椰子粉等亚洲特色调味)以及“即冲即食”包装技术的推广,进一步提升了产品的便利性和差异化。

COVID-19对亚太地区Tortilla市场产生了哪些影响?复苏轨迹如何?

疫情期间,线下零售受限导致渠道压力加大,但线上订单和家庭烹饪需求激增,使得Tortilla 销售在电商平台实现逆势增长。餐饮服务渠道短暂萎缩后,随着防疫政策放宽,外卖与快速服务恢复,推动整体市场在2023‑2024年进入快速复苏阶段。预计在后疫情时代,线上渠道的增长将保持稳健,成为长期驱动因素。

亚太地区Tortilla市场的竞争格局如何?主要竞争者及市场整合情况是什么?

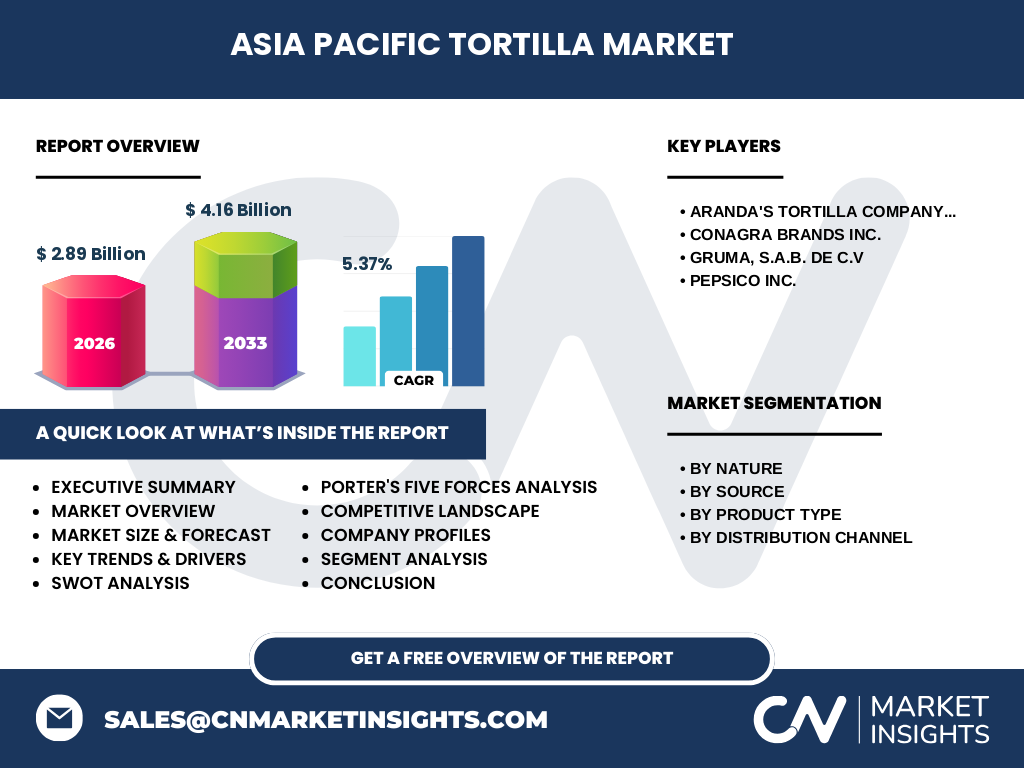

市场竞争以全球大型食品集团和本土品牌并存为特点。主要竞争者包括Aranda's Tortilla Company, Inc.、Conagra Brands Inc.、Gruma, S.A.B. de C.V以及PepsiCo Inc.等跨国企业,它们凭借成熟的供应链和品牌影响力占据高端和中端市场。本土企业通过成本优势和本地口味定制获得细分市场份额。近年来,通过并购和战略合作实现了部分市场整合,如Gruma 在东南亚的生产基地扩张。

执行摘要——亚太地区Tortilla市场的关键发现是什么?

亚太地区Tortilla 市场在2026年的规模达到28.9亿美元,预计到2033年将升至41.6亿美元,复合年增长率为5.37%。增长主要来源于有机细分、线上渠道以及健康快捷食品的需求提升。竞争格局以跨国巨头为主导,但本土品牌通过差异化和渠道创新抢占市场。疫情后线上渠道的持续增长和供应链弹性的提升是未来的关键驱动因素。

亚太地区Tortilla市场的预测——2025‑2032年的前景如何?

基于5.37%的复合年增长率,市场规模将在2025年至2032年间保持稳步上升。预计有机属性的产品将以高于整体市场的增长率扩张,线上渠道的渗透率将从当前的约20%提升至30%以上。细分产品中,玉米片和塔可壳仍将保持领先地位,而烤玉米饼和面粉玉米饼的增长潜力受益于创新配方和本土化口味的推动。

亚太地区Tortilla市场按细分的规模和份额——各细分市场表现如何?

按属性划分,有机Tortilla 以健康定位快速增长,预计在2026年占整体市场的约15%;传统属性仍是主流,占比约85%。按来源来看,玉米基产品占据主要原料份额,约为60%,小麦基产品约为40%。产品类型方面,玉米片和塔可壳合计约占总体销量的55%,烤玉米饼、面粉玉米饼和玉米薄饼分别占15%、20%和10%。渠道分布上,大型超市/超市贡献约40%,便利店约20%,线上渠道约20%,餐饮服务约20%。

全球亚太地区Tortilla市场的规模和份额——地区分布情况如何?

亚太地区整体市场规模为28.9亿美元,占全球Tortilla 市场的主要份额,体现出该地区在生产和消费两端的快速扩张。由于缺乏其他地区的具体数据,此处以亚太整体为基准,展示其在全球格局中的重要地位。

亚太地区Tortilla市场的区域分析——各子地区表现如何?

东亚(中国、日本、韩国)市场以便利店和大型超市渠道为主,线上渗透率提升显著;东南亚(印尼、泰国、菲律宾)受益于人口红利和中产阶层增长,餐饮服务需求快速上升;大洋洲(澳大利亚、新西兰)对有机Tortilla 的接受度高,企业创新活跃。整体来看,东南亚是增长最快的子区域,年增长率预计超过6%。

亚太地区Tortilla市场的领先公司概况——主要企业及其策略是什么?

Aranda's Tortilla Company, Inc. 专注于高品质有机Tortilla,并通过线上直销模式提升品牌忠诚度。Conagra Brands Inc. 依托其强大的分销网络,在大型超市渠道保持领先。Gruma, S.A.B. de C.V 通过在马来西亚和越南设立生产基地,实现成本优势和本地化供给。PepsiCo Inc. 则利用其零食品牌渠道,将Tortilla 产品与薯片、玉米片等进行交叉销售,扩大消费场景。各公司均在产品创新、渠道多元化和供应链优化方面投入资源。

亚太地区Tortilla市场的波特五力分析——竞争力量评估如何?

1. 供应商议价能力:原料(玉米、小麦)受全球价格波动影响,议价能力适中。2. 买方议价能力:渠道多元,终端消费者对品牌忠诚度相对分散,议价能力偏弱。3. 替代品威胁:米饼、粘米薄饼等亚洲传统主食形成一定替代,但在快速餐饮场景中替代性有限。4. 新进入者壁垒:生产工艺、规模经济和品牌认知构成高壁垒。5. 行业竞争程度:跨国巨头与本土品牌激烈竞争,兼并收购活动频繁,竞争强度高。

亚太地区Tortilla市场的SWOT分析——优势、劣势、机会和威胁是什么?

优势:健康、便捷的产品特性;跨文化接受度高。劣势:对原料供应链敏感,部分地区消费者对传统主食依赖强。机会:有机和植物基细分市场扩张、线上渠道快速增长、地区性口味创新。威胁:原材料价格波动、贸易壁垒、竞争对手的技术和品牌投入加剧。

亚太地区Tortilla市场的价值链分析——行业结构和价值流如何?

价值链包括原料采购(玉米、小麦、有机认证)、加工生产(压制、烘烤、包装)、渠道分销(批发、零售、线上平台)和终端消费(家庭、餐饮服务)。跨国企业通过自建或合作的供应基地降低原料成本;本土企业则更依赖本地小农和区域物流。包装创新和冷链物流是提升价值的关键环节,尤其在线上渠道中占比提升。

亚太地区Tortilla市场的关键投资洞察——战略投资建议有哪些?

建议投资者关注以下方向:① 在东南亚布局本地化生产设施,以降低运输成本并快速响应市场需求;② 加大有机和植物基产品研发投入,满足健康消费趋势;③ 通过并购本土品牌或渠道伙伴,获取快速进入渠道的通道;④ 投资数字化供应链和线上营销平台,提高库存周转率和消费者触达率。

亚太地区Tortilla市场的结论——总结与关键要点是什么?

亚太地区Tortilla 市场正处于快速增长阶段,2026年规模28.9亿美元,预计2033年将达41.6亿美元,年均5.37%的增长率显示出强劲动能。健康有机属性、线上渠道和本土化创新是主要驱动因素。竞争格局以跨国巨头为主导,但本土企业通过差异化和渠道灵活性获得空间。投资者应抓住供应链本地化、产品创新和数字化渠道的机会。

研究方法论——本研究是如何进行的?

本报告基于二手数据收集、行业报告、公司年报及公开发布的市场信息进行分析;采用定量模型预测2027‑2033年市场规模,依据提供的CAGR 5.37%进行复合年增长率计算;同时结合专家访谈与案例研究,对竞争格局、价值链及趋势进行定性评估。

研究范围——覆盖范围和局限性是什么?

本研究覆盖亚太地区所有主要经济体,涉及属性(有机/传统)、来源(小麦/玉米)、产品类型(玉米片、塔可壳等)以及渠道(大型超市、便利店、线上、餐饮服务)。由于公开数据限制,未对各子地区的具体市场份额进行细化,但提供了区域趋势和关键驱动因素的综合分析。

亚太地区Tortilla市场的关键公司及近期动态——有哪些重要的公司新闻、产品发布、合作与战略发展?

Aranda's Tortilla Company, Inc. 最近在日本推出全新有机玉米薄饼系列,并通过本地电商平台进行独家销售。Conagra Brands Inc. 与东南亚连锁超市合作,推出限量版本地口味塔可壳。Gruma, S.A.B. de C.V 在印尼新增一条自动化生产线,提升年产能30%。PepsiCo Inc. 在澳大利亚推出“健康零食”组合,将Tortilla 产品与其薯片品牌进行交叉营销,进一步拓展年轻消费群体。