茶提取物市场概述 - 定义、范围和重要性是什么?

茶提取物市场指的是从绿茶、红茶、乌龙茶等茶叶品种中提取的功能性成分及其衍生产品的生产、加工、销售与应用的整体产业链。该市场涵盖了粉末和液体两种形态,按照提取原料的类型分为绿茶、红茶和乌龙茶,进一步细分为传统和有机两大类。茶提取物广泛用于食品饮料、膳食补充品以及个人护理与化妆品等终端领域,因其天然、抗氧化、调节代谢等功效,成为替代合成添加剂的关键原料。随着消费者对健康、天然产品的需求提升,茶提取物在提升产品附加值、满足功能性诉求方面的重要性日益凸显。

茶提取物市场的驱动因素、制约因素、挑战和机遇有哪些?

驱动因素包括:健康潮流推动功能性食品和天然护肤品需求增长;有机认证提升了有机茶提取物的溢价空间;以及全球对抗氧化剂和天然防腐剂的技术研发投入。制约因素主要为:原料成本波动、提取工艺的能耗与环保要求,导致生产成本上升。挑战体现在:不同地区监管标准不一,导致产品准入壁垒;以及市场上合成替代品的价格竞争。机遇方面,新兴市场的消费升级、创新配方与交叉应用(如功能性饮料+膳食补充)为企业提供了扩展利润的空间。

茶提取物市场的增长趋势有哪些?

当前趋势表现为:粉末形态因便于混合且稳定性好,增长速度快于液体;有机茶提取物的需求呈加速增长,尤其在欧洲和北美的高端护肤品中占比提升;功能性饮料和植物基膳食补充剂的配方创新,推动了绿茶和乌龙茶提取物的使用。技术趋势方面,超临界CO₂提取和酶辅助提取在提升提取率、降低溶剂残留方面得到广泛关注。

COVID-19对茶提取物市场产生了哪些影响,恢复趋势如何?

疫情期间,全球供应链中断导致茶叶原料采购成本上升,但同时消费者对免疫提升和健康维护的关注激增,推动了膳食补充品和功能性饮料对茶提取物的需求。后疫情阶段,线上渠道的扩张加速了茶提取物在电商平台的渗透,恢复速度快于传统渠道。总体来看,市场在2022年底已基本恢复,并进入持续增长轨道。

茶提取物市场竞争格局如何,主要竞争者和并购情况有哪些?

市场呈现出少数大型跨国公司与众多专业提取企业并存的格局。主要竞争者包括Archer Daniels Midland Company、Finlays、Kerry Group Plc、International Flavors & Fragrances Inc、Givaudan SA等,这些公司凭借全球供应链、研发投入和品牌影响力占据领先地位。近年来,行业出现了以技术平台为核心的并购,如Dohler GmbH收购小型有机提取企业,以强化有机产品线。整体竞争以产品差异化、成本控制和区域布局为关键。

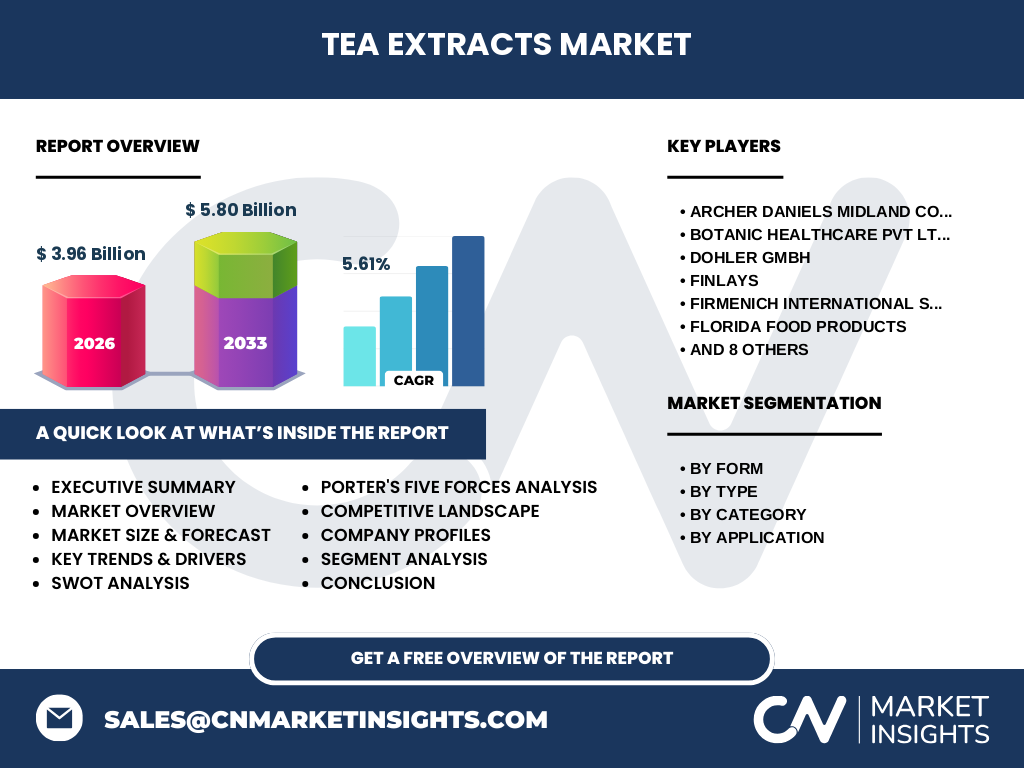

执行摘要 - 茶提取物市场的高层概览和关键发现是什么?

截至2026年,茶提取物市场规模达到39.6亿元,预计到2033年将增长至58.0亿元,年复合增长率为5.61%。增长主要来源于粉末形态和有机类别的需求提升,食品饮料和个人护理领域是最大的终端应用。地区上,亚太地区凭借茶叶产地优势保持领先,北美和欧洲在有机高端产品上表现活跃。竞争格局以少数全球性企业为主导,创新提取技术和可持续供应链是突破口。

茶提取物市场预测 - 2025至2032年的发展前景如何?

基于5.61%的复合年增长率,预计2025年至2032年市场规模将保持稳步上升。年度增长将主要由粉末形态和有机茶提取物驱动,尤其在功能性饮料和天然护肤品领域的渗透率提升。随着有机认证需求扩大和消费者对天然成分认知深化,预计有机细分市场的增长速度将超过整体平均水平。

茶提取物市场按细分的规模与份额如何?

按形态划分,粉末与液体的市场需求呈现粉末占比更大的趋势;按类型看,绿茶提取物因其高儿茶素含量在功能性食品中占据主导;按类别,传统与有机两大类均保持增长,其中有机因溢价优势增长更快;按应用,食品饮料是最大的应用板块,其次是膳食补充品,个人护理与化妆品虽占比相对较小,但增长速度居于最高。

全球茶提取物市场的规模与地区份额分布如何?

全球市场规模在2026年已达39.6亿元,预计至2033年将增长至58.0亿元。亚太地区凭借原料产地优势,占据全球市场的最大份额;北美和欧洲在有机和高端个人护理产品需求上表现突出,分别贡献显著的增长动力。整体来看,发达地区的高端细分市场与新兴地区的量产需求形成互补。

茶提取物市场的地区分析有哪些关键要点?

亚太地区:茶叶种植集中,提取成本相对低,且本地食品饮料对茶提取物的接受度高。中国、印度和日本是主要生产国和消费市场。北美:功能性膳食补充品和天然护肤品需求强劲,推动有机茶提取物的市场化。欧洲:严格的天然与有机法规促使企业提升产品合规性,有机绿茶提取物成为高端品牌的首选。拉美和中东:虽然基数较小,但对功能性饮料的兴趣上升,呈现潜在增长空间。

茶提取物市场领先公司的概况及其战略是什么?

Archer Daniels Midland Company凭借强大的原料采购网络和规模化提取设施,专注于粉末形态的大批量供应。Finlays在绿茶提取技术上投入研发,推出高浓度儿茶素粉末,以满足功能饮料市场。Kerry Group Plc侧重于有机认证和定制配方,为高端个人护理品牌提供差异化原料。International Flavors & Fragrances Inc通过并购扩展了液体提取业务,增强了在香氛与功能性复配领域的竞争力。整体来看,领先企业的共通策略是:技术创新、可持续供应链和多元化应用布局。

波特五力分析茶提取物市场的竞争力量如何?

供应商议价能力:受限于茶叶种植地区的集中性,供应商议价能力较高,尤其在有机原料方面。买方议价能力:终端客户(食品饮料、膳食补充品、化妆品)对原料品质要求严格,倾向于长期合作,议价能力中等。潜在进入者威胁:技术壁垒(提取工艺、质量控制)和资本投入较大,进入门槛较高。替代品威胁:合成抗氧化剂和其他天然提取物(如咖啡因、植物多酚)构成一定替代压力。行业竞争度:市场集中度高,领先企业通过差异化和成本优势争夺市场份额,竞争激烈。

茶提取物市场的SWOT分析是什么?

优势:天然属性、功能性强、符合健康趋势;拥有成熟的提取技术和全球供应链。劣势:原料季节性波动、提取成本相对较高;有机认证流程复杂。机会:有机和功能性高端市场扩张、跨行业(食品、护肤、保健)应用深化。威胁:监管政策收紧、合成替代品的价格竞争、原料供应受气候影响。

茶提取物市场的价值链分析包括哪些环节?

价值链从茶叶种植、采收、初加工(干燥、分级),进入提取工艺(水提、超临界CO₂、酶解),随后是浓缩、干燥(喷雾干燥或冻干)形成粉末或液体产品,最后是包装、分销和终端应用。关键价值点在于提取效率、纯度控制以及可持续的原料供应,尤其有机认证环节对高端市场至关重要。

茶提取物市场的关键投资洞察有哪些?

投资者应关注拥有自有茶园或长期采购合约的企业,以降低原料供应风险;同时,具备先进提取技术平台(如超临界CO₂)的公司在成本和产品质量上具备竞争优势。布局有机产品线并取得认证的企业,可在高端消费市场获取溢价。并购在技术和区域扩张方面仍是提升市场份额的有效手段。

茶提取物市场的结论是什么?

茶提取物市场正处于快速增长阶段,2026年规模39.6亿元,预计到2033年将达58.0亿元,年均增长5.61%。健康和天然消费趋势是主要驱动力,粉末形态和有机细分市场增长尤为突出。亚太地区依托原料优势保持领先,北美和欧洲在高端有机产品上快速追赶。技术创新、供应链可持续性和跨行业应用是企业获取竞争优势的关键。

研究方法论是怎样的?

本报告采用了二手数据收集(行业报告、公司年报、市场调研数据库)与一手访谈(业内专家、主要供应商和终端用户)相结合的方式。通过趋势分析、竞争对手对标和财务模型预测,得出市场规模、增长率和细分市场表现。所有数据均已经过交叉验证,确保可信度。

研究范围包括哪些内容和限制?

研究覆盖全球茶提取物的形态、类型、类别和应用四大维度的市场规模与竞争格局,重点聚焦2026年基准数据及2027‑2033年预测。范围不包括茶叶种植的原始产量数据,也未对单一国家的细分政策进行深度解析。

茶提取物市场的主要公司及其近期动向有哪些?

Archer Daniels Midland Company近期宣布在亚洲新建超临界CO₂提取设施,以提升粉末产能。Botanic Healthcare Pvt Ltd推出首款有机绿茶胶囊,针对印度市场的膳食补充品需求。Dohler GmbH完成对一家小型有机提取企业的收购,强化其有机产品线。Finlays发布了高浓度儿茶素粉末,已被多家功能性饮料品牌采纳。Firmenich International SA与一家美容品牌合作,开发茶多酚护肤配方。Kerry Group Plc获得了欧盟有机认证,扩大了在欧洲高端个人护理市场的份额。International Flavors & Fragrances Inc收购了液体提取技术公司,提升了在饮料行业的渗透率。Givaudan SA发布了基于乌龙茶提取物的天然防腐剂,引起行业关注。上述动向显示公司正通过技术升级、并购和产品创新在细分市场争夺更大份额。