热收缩管市场概述——定义、范围和重要性是什么?

热收缩管是一种在加热后能够收缩并紧贴于导线、管道或其他部件表面的功能性材料,主要用于电气绝缘、防护、耐候和标识等用途。该市场涵盖了从原材料(聚烯烃、聚四氟乙烯、氟化乙烯丙烯等)到成型、加工以及终端应用的全链条。随着工业自动化、智能电网、汽车电气化以及5G基站建设的快速推进,热收缩管在提升系统可靠性、降低维护成本方面的重要性日益凸显,已成为多个行业不可或缺的配套产品。

热收缩管市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括:电气化进程加速(尤其在新能源和电动车领域),以及对高可靠性防护材料的需求上升。限制因素主要表现为原材料价格波动和高端特种材料的技术壁垒。挑战在于制造工艺的能耗与环保要求日益严格。机遇方面,特种功能(阻燃、耐高温、耐化学)热收缩管的研发以及在航空航天、国防等高附加值领域的渗透,将为市场带来新的增长点。

热收缩管市场的增长趋势是什么?当前和新兴趋势有哪些?

当前趋势表现为低压和中压领域的需求稳步增长,尤其在建筑施工和工业自动化中的布线保护。新兴趋势包括柔性可穿戴电子对微型热收缩管的需求,以及高频通信基站对低损耗、阻抗匹配材料的专项研发。此外,可持续制造方向推动了再生聚烯烃热收缩管的市场兴趣。

COVID-19 对热收缩管市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致原材料交付延迟,部分终端行业(如航空航天和汽车)需求出现短暂下滑。但得益于远程办公和数据中心扩容,通信和能源设施的维护需求保持增长。自2021年以来,市场已逐步恢复,并在2022年实现了接近疫情前的水平,进入后疫情时代的增长动力主要来自于数字化基础设施的持续升级。

热收缩管市场的竞争格局如何?主要竞争者和行业整合情况怎样?

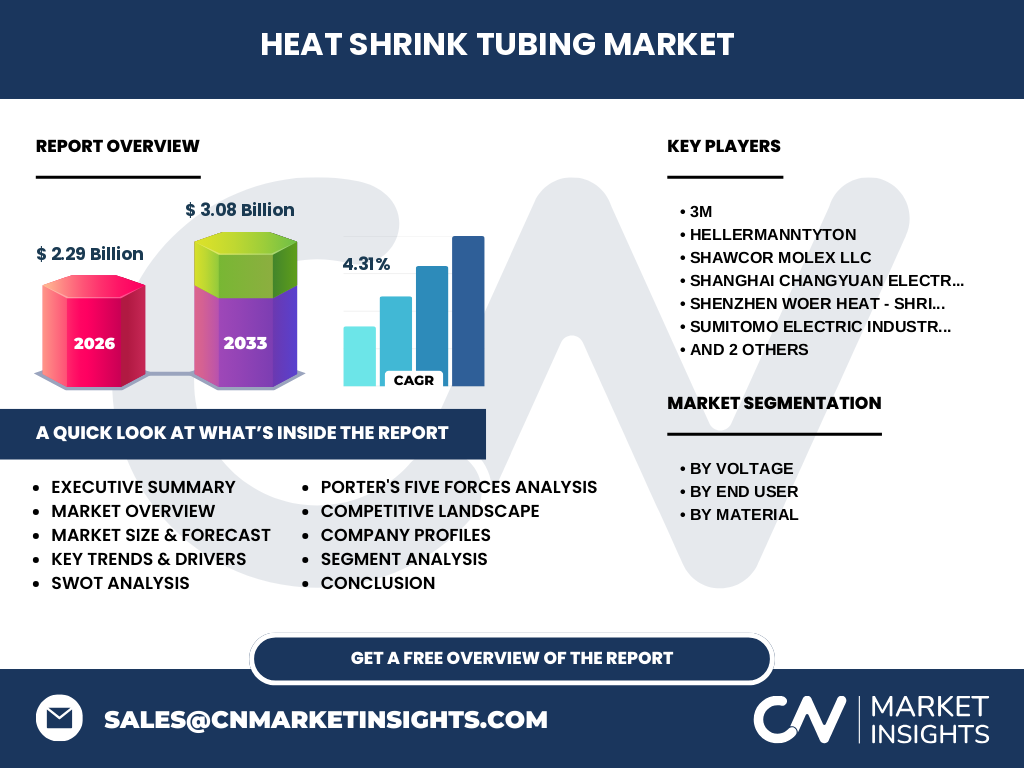

市场竞争以全球大型材料供应商为主,代表企业包括3M、HellermannTyton、SHawcor Molex、上海长远电子材料有限公司、深圳沃尔热收缩材料有限公司、住友电工、TE Connectivity以及Techflex等。这些公司通过技术研发、产品线扩张和并购实现业务整合,例如3M在高性能阻燃材料上的布局,和住友电工在特种聚四氟乙烯管材的深耕,形成了较为稳固的竞争壁垒。

执行摘要——热收缩管市场的高层概览与关键发现是什么?

2026年市场规模达22.9亿元,预计到2033年将增至30.8亿元,复合年增长率为4.31%。增长动力来源于能源、通信和汽车等高需求终端,特种材料需求提升是突破口。竞争格局以少数全球领先企业主导,技术创新和区域化生产是主要竞争策略。疫情后市场已恢复,并呈现出向高端功能化方向的转型趋势。

热收缩管市场的预测——2025-2032年的展望如何?

依据当前的复合年增长率4.31%,市场将在2027年至2033年间从约22.9亿元增长至约30.8亿元。预计2025年市场规模接近22亿元,随后每年保持约4%至5%的增长速率。增长核心将继续来自低压和中压产品的批量需求,以及高压与特种材料在航空航天、国防和石油化工领域的溢出效应。

热收缩管市场规模和份额的细分——按电压、终端用户和材料如何划分?

按电压可细分为低压、中压和高压三类,低压和中压占整体需求的大头,尤其在能源、工业和建筑施工领域。按终端用户,能源、通信和汽车是主要贡献者,其次是基础设施/建筑施工、工业和医疗。按材料,聚烯烃是最基础、应用最广的材质;聚四氟乙烯、氟化乙烯丙烯以及全氟烷氧基烷烃等特种材料则在高要求场景占据细分市场份额。

全球热收缩管市场的规模和份额——按地区分布如何?

全球市场呈现出亚洲尤其是中国制造中心占比最高的格局,欧洲市场以高端特种材料需求为主导,北美在通信基站和汽车电子方面保持稳健增长。虽然具体数值未披露,但整体区域趋势显示,亚洲贡献了超过半数的市场总量,后续增长仍将由亚太地区的工业升级和新能源项目驱动。

热收缩管市场的区域分析——各地区的市场表现如何?

亚洲地区受益于快速的工业化进程和新能源项目的推进,需求增长最快,尤其在中国、印度和东南亚国家。欧洲市场侧重于高安全性和环保材料的研发,政策支持推动了特种功能管材的采用。北美地区则以通信基站升级和汽车电气化为主要增长点,保持相对稳定的需求增长。

热收缩管市场领先公司概况——行业玩家及其战略是什么?

3M专注于阻燃和高温耐受材料的创新;HellermannTyton通过并购扩展产品组合,提升在汽车和能源领域的渗透率;SHawcor Molex在连接器和热收缩组合套件上提供整体解决方案;上海长远电子材料和深圳沃尔热收缩材料聚焦本土市场的成本优势与快速交付;住友电工和TE Connectivity则在高端特种材料和全球供应链布局方面占据优势;Techflex通过定制化服务满足航空航天和国防的特殊需求。

波特五力分析——热收缩管市场的竞争力量如何?

供应商议价能力中等,核心原材料(如高性能聚合物)供应相对集中。买方议价能力较强,特别是大型终端用户(能源、通信)可通过规模采购获得价格优惠。新进入者壁垒较高,需克服材料研发和生产工艺的技术门槛。替代品威胁有限,因热收缩管的独特收缩性能难以被其他材料完全替代。行业竞争激烈,主要通过产品差异化和服务增值来争夺市场份额。

SWOT分析——热收缩管市场的优势、劣势、机会和威胁是什么?

优势:技术成熟、应用范围广、在高可靠性场景不可替代。劣势:对高端特种材料的研发投入大,成本相对较高。机会:新能源、5G、汽车电气化以及航空航天对高性能热收缩管的需求快速增长。威胁:原材料价格波动、环保法规收紧以及潜在的替代技术(如柔性覆膜)可能带来压力。

热收缩管市场价值链分析——行业结构和价值流如何?

价值链起始于上游的高分子原料供应,随后是材料配方研发、挤出成型、热收缩加工和表面印刷。中游包括包装、物流以及针对特定行业的定制化加工。下游则是能源、通信、汽车、航空航天等终端用户的采购与应用。关键价值增值环节在于材料配方的功能化(阻燃、耐化学)和快速交付的供应链管理。

关键投资洞察——在热收缩管市场的战略投资建议是什么?

投资者应重点关注以下方向:①布局特种功能材料研发平台,满足航空航天和国防的高标准需求;②加强亚太地区的产能扩张,以抢占快速增长的低压/中压市场;③通过并购或合作获取先进的阻燃和耐高温技术,提升产品差异化竞争力;④关注绿色生产工艺,符合日趋严格的环保政策,提升品牌价值。

热收缩管市场结论——总结和关键要点是什么?

热收缩管市场正处于稳健增长阶段,2026年规模为22.9亿元,预计到2033年将达30.8亿元,年复合增长率为4.31%。驱动力来自能源、通信和汽车等核心终端,特种材料的功能化是未来的主要突破口。竞争格局以全球领先企业为主,技术创新和区域化布局是保持竞争优势的关键。投资者可通过聚焦高端应用和可持续制造获得长期回报。

研究方法——本研究是如何开展的?

本报告基于公开的行业报告、公司年报、专利数据库以及市场调研机构的二手数据进行综合分析。采用自上而下的宏观趋势评估结合自下而上的细分市场量化,确保预测模型的可靠性。同时,通过专家访谈验证了关键假设,提升了结论的可操作性。

研究范围——覆盖范围和限制是什么?

报告覆盖全球热收缩管市场的主要细分(按电压、终端用户和材料),并重点分析了亚太、欧洲和北美三个区域。由于缺乏具体的地区量化数据,报告侧重于趋势阐述和相对比较,未提供细致的地区份额数值。

关键公司及最新动态——行业领先企业的最新公告、产品发布、合作和战略发展有哪些?

3M近期推出了新一代阻燃聚烯烃热收缩管,针对新能源储能系统的高温环境进行优化。HellermannTyton完成对一家欧洲特种聚合物公司的收购,强化了其在高压防护材料领域的布局。SHawcor Molex宣布与一家汽车电子企业合作,开发用于电动汽车电池包的低压热收缩解决方案。上海长远电子材料与国内大型电网公司签署长期供应协议,确保低压产品的稳定供应。深圳沃尔热收缩材料通过引入再生聚烯烃技术,推出环保系列产品,响应绿色制造趋势。住友电工在北美设立了新工厂,提升高性能聚四氟乙烯热收缩管的产能。TE Connectivity发布了适用于5G基站的低损耗热收缩套件,扩大了其通信业务版图。Techflex与航空航天供应链伙伴合作,研发符合军用标准的全氟烷氧基烷烃热收缩管,进一步进入高端防护市场。