酶替代疗法市场概述——定义、范围及意义是什么?

酶替代疗法(Enzyme Replacement Therapy,ERT)是一种通过外源性酶制剂补充患者体内缺失或功能受损酶活性的医疗技术,主要用于治疗罕见遗传代谢疾病。该市场覆盖从研发、生产到医院和输液中心的全链条,涵盖阿格鲁糖苷酶 Alfa、阿加尔糖苷酶 Beta、伊米格鲁塞酶等多种酶制剂,以及注射和口服两种给药途径。作为解决多种储积病、代谢紊乱的关键手段,酶替代疗法在提高患者生活质量、降低疾病死亡率方面具有重要意义,已成为全球罕见病治疗的重要组成部分。

酶替代疗法市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括罕见病诊断率提升、患者对高效治疗方案的迫切需求以及生物技术创新带来的新酶产品上市。限制因素则涉及高昂的研发和生产成本、药品定价监管以及部分地区医保报销覆盖不足。挑战方面,患者基数相对有限导致市场规模受限,且长期治疗依从性和产品安全性需要持续监控。机遇在于基因编辑与融合蛋白技术的融合发展,可望降低生产成本并扩展适应症范围,同时跨国合作和并购也为企业提供加速市场布局的渠道。

酶替代疗法市场的增长趋势是什么?

当前市场呈现多元化增长趋势:一是从单一酶制剂向多酶组合疗法转变,以满足复合代谢缺陷患者的需求;二是口服酶制剂研发加速,突破传统注射给药的局限,提升患者依从性;三是数字化药品监管和远程患者监护技术的引入,提高治疗安全性并优化供应链。与此同时,区域性研发中心的建立推动了本地化生产和快速上市,进一步刺激了市场活力。

COVID-19对酶替代疗法市场产生了哪些影响?恢复轨迹如何?

疫情期间,全球供应链中断导致部分酶制剂原材料短缺,临床试验进度放缓,医院和输液中心的预约率下降,短期内市场增速受到抑制。但随着疫情防控常态化,患者出院后对持续治疗的需求迅速回升,制造企业通过多点布局和库存管理恢复供给。2022年后,市场出现强劲反弹,并在2026年达到12.87亿美元,显示出稳健的恢复轨迹和长期增长潜力。

酶替代疗法市场的竞争格局如何?主要竞争者及市场整合情况是什么?

市场竞争以大型跨国制药公司为主,包括AbbVie、Alexion(AstraZeneca旗下)、Amicus Therapeutics、BioMarin、CHIESI Farmaceutici、Janssen(Johnson & Johnson)、Pfizer、Recordati、Sanofi和Takeda等。这些企业凭借深厚的研发管线、全球化的销售网络和丰富的临床经验占据领先地位。近年来,通过战略合作、技术授权和并购的方式,行业出现一定程度的整合,例如大型公司收购小型生物技术企业,以快速补充酶制剂产品线,提升市场竞争力。

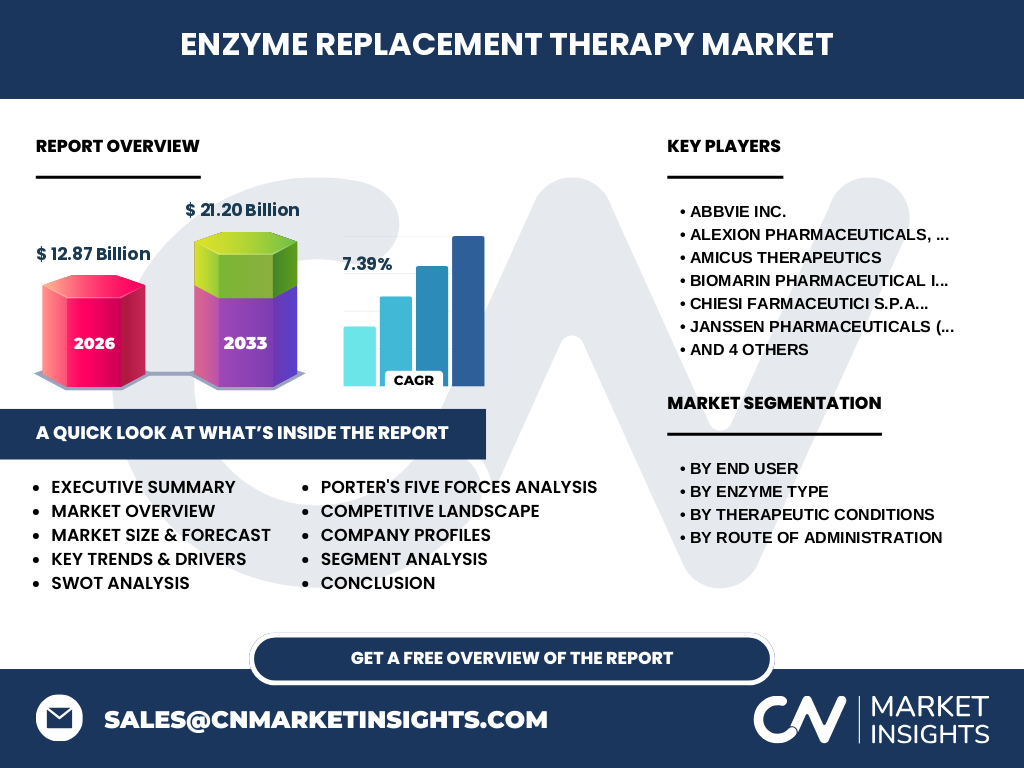

执行摘要——酶替代疗法市场的关键发现有哪些?

酶替代疗法市场正处于快速成长阶段,2026年规模达到12.87亿美元,预计2027至2033年将增长至21.20亿美元,年复合增长率为7.39%。驱动因素包括罕见病诊断提升、技术创新和患者需求增长;挑战主要是高成本和监管壁垒。主要竞争者通过并购和研发投入强化布局,口服剂型和多酶组合是未来趋势。疫情虽带来短期冲击,但市场已实现强劲复苏,长期前景乐观。

酶替代疗法市场预测——2025至2032年的发展前景如何?

基于现有数据,市场将在2025年至2032年保持稳健增长,年均复合增速约为7.4%。预计随着新酶制剂的上市和口服给药技术的成熟,产品线将进一步丰富,推动整体规模突破20亿美元大关。区域上,北美和欧洲仍将是主要收入来源,亚太地区因政策支持和患者基数增长,将呈现高速上升态势。

酶替代疗法市场规模与份额的细分情况如何?

按终端用户划分,医院是最大的使用渠道,其次是输液中心。按酶类型来看,阿格鲁糖苷酶 Alfa和阿加尔糖苷酶 Beta占据较大份额,其他酶如伊米格鲁塞酶、伊杜磺酸酶等则属于细分市场。治疗适应症方面,戈谢病、法布里病和黏多糖贮积症是主要适应症,庞贝病和重症联合免疫缺陷等也贡献一定需求。给药途径上,注射仍为主流,但口服制剂的比重正在逐步提升。

全球酶替代疗法市场的地域规模与份额分布如何?

全球市场主要集中在北美、欧洲和亚太地区。北美凭借成熟的医疗体系和高额的研发投入,占据领先地位;欧洲市场受益于完善的医保报销政策,保持稳定增长;亚太地区尤其是中国、日本和韩国,随着罕见病认知提升和政策扶持,市场份额正快速提升。整体来看,三大区域共同驱动了全球规模的持续扩大。

酶替代疗法市场的地区分析——各地区表现如何?

北美市场受益于大型制药公司总部所在地以及强大的临床试验网络,增长稳健。欧洲在法规支持与患者组织活跃度方面表现突出,尤其在德国和法国的市场渗透率较高。亚太地区受人口基数和医疗支出增长的双重推动,尤其是中国的罕见病诊疗中心数量增加,为市场提供了广阔的增长空间。拉美和中东地区虽起步较晚,但随着本地制药企业的加入,潜在增长潜力不容忽视。

酶替代疗法市场领先公司的概况——主要企业及其战略是什么?

AbbVie通过收购和内部研发强化其在阿格鲁糖苷酶 Alfa领域的领先地位;Alexion(隶属AstraZeneca)聚焦于罕见病平台,推动多适应症酶制剂的临床开发;Amicus Therapeutics专注于小分子药物与酶替代的结合创新;BioMarin在黏多糖贮积症治疗上拥有深厚的产品线;Janssen利用其全球销售网络加速新产品上市;Pfizer和Sanofi通过合作伙伴关系扩展管线。整体上,企业普遍采取并购、合作研发和拓展给药方式的综合策略。

波特五力分析——酶替代疗法市场的竞争力量如何?

(1)供应商议价能力:原材料高度专业化,供应商数量有限,议价能力相对较强;(2)买方议价能力:医院和输液中心为主要买方,受医保政策影响,议价空间受限;(3)潜在进入者威胁:高研发成本和监管壁垒导致进入门槛较高,威胁有限;(4)替代品威胁:基因疗法和小分子药物是潜在替代,但在多数适应症仍未完全取代酶替代疗法;(5)行业竞争度:大型跨国公司竞争激烈,且通过并购加速布局,行业集中度逐步提升。

酶替代疗法市场的SWOT分析是什么?

优势:技术壁垒高、临床需求刚性、患者依从性提升。劣势:研发成本高、产品价格敏感、市场规模受限。机会:口服剂型创新、基因编辑技术融合、亚太地区政策扶持。威胁:监管收紧、医保报销压力、替代疗法的技术突破。

酶替代疗法市场价值链分析——行业结构与价值流如何?

价值链起始于研发阶段,包括基因克隆、酶表达与纯化;随后是临床前与临床试验,涉及监管申请与患者招募;生产环节强调GMP标准的规模化制造;分销阶段通过制药批发商、医院采购和输液中心实现终端供给;售后服务包括患者教育、药物监测和不良反应报告。各环节的协同效率直接影响产品上市时间和成本控制。

酶替代疗法市场的关键投资洞察——投资者应关注哪些策略?

投资者可关注具备完整研发平台且已获批多适应症酶制剂的公司,以获取稳定现金流;同时,对口服剂型或创新递送技术的早期项目进行布局,可抢占未来增长红利。并购机会也是重要路径,尤其是收购具备稀缺酶技术的中小企业,以快速补齐产品线。关注亚太地区的本地合作与政策动向,有助于实现区域扩张和成本优化。

酶替代疗法市场结论——核心要点与启示是什么?

酶替代疗法市场正处于技术成熟与需求增长的交汇点,2026年规模已达12.87亿美元,预计至2033年将突破21亿美元,年复合增长率约7.4%。关键驱动来自罕见病诊断提升、创新给药方式及区域政策支持。行业竞争激烈,主要玩家通过并购和技术创新巩固优势。未来口服制剂和多酶组合将成为突破口,投资者应聚焦具备研发深度和全球化网络的企业。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据分析、行业访谈、竞争情报收集以及趋势预测模型。数据来源包括行业报告、公司年报、临床试验数据库和公开的市场统计信息。通过对历史销量、研发管线及政策环境的定量分析,结合专家访谈的定性洞察,构建了2027-2033年的预测模型,确保预测的可靠性与前瞻性。

研究范围——本报告的覆盖范围与限制是什么?

报告覆盖全球酶替代疗法市场的主要细分,包括终端用户、酶类型、治疗适应症和给药途径四大维度,并对北美、欧洲、亚太等关键地区进行深入分析。范围聚焦于已上市产品以及研发阶段的关键管线。由于部分新兴市场的公开数据有限,报告侧重于已知的主要企业和已确认的市场规模信息。

关键公司及近期动态——酶替代疗法市场的主要企业有哪些最新进展?

AbbVie近期宣布在阿格鲁糖苷酶 Alfa的长期安全性数据,推动该产品在欧洲扩展适应症;Alexion(AstraZeneca)完成对罕见病平台的整合,启动两项新酶制剂的临床试验;Amicus Therapeutics发布口服酶制剂的早期试验结果,显示出良好耐受性;BioMarin推出针对黏多糖贮积症的新剂型,提升患者依从性;Janssen与本地医院合作,建立罕见病专科中心;Pfizer与亚太地区分销商签署独家供应协议,深化区域布局。以上动态表明主要企业正通过创新、合作和市场扩张推动行业前进。