医学写作市场概述——定义、范围及重要性是什么?

医学写作市场指为医药、生物技术、临床研究、监管机构以及医学传播平台提供专业写作服务的整体产业。其范围涵盖临床写作、法规写作和科学写作等类型,服务对象包括医药及生物技术公司、合同研究组织(CRO),以及医学新闻、医学教育和医学营销等应用领域。该市场在推动临床试验报告合规、加速新药上市、提升学术交流质量以及支持医学信息传播方面具有关键意义。

医学写作市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括新药研发加速、全球监管要求趋严、医学信息数字化转型以及对高质量学术出版物的需求增加。限制因素涉及高端写作人才稀缺、合规审计成本上升以及区域法规差异。挑战在于保持写作质量与合规性的平衡,以及应对客户对交付速度的强烈要求。机遇方面,AI辅助写作技术、跨境合作平台以及针对特定细分领域(如基因治疗、细胞疗法)的专业化服务正在快速崛起,为市场提供新的增长点。

医学写作市场的增长趋势是什么?

当前趋势表现为:① 多模态内容(文字、图表、视频)在医学教育和营销中的应用增多;② 监管写作(如CTA、IND、注册申报)比重上升;③ AI与自然语言处理工具被用于稿件初稿生成和语义审校,提升效率;④ 远程临床试验和数字疗法的兴起带动对实时报告和数据可视化写作的需求;⑤ 合同研究组织将写作外包比例提升,以专注核心研发。

COVID-19对医学写作市场产生了哪些影响,恢复轨迹如何?

疫情期间,临床试验暂停与加速并存,导致对快速撰写疫苗、治疗方案以及公共卫生指南的需求激增。远程协作工具普及使跨国写作团队效率提升。后疫情阶段,市场保持高位复苏,因制药公司加大研发投入,继续推动医学写作需求,恢复轨迹呈现稳步上升趋势。

医学写作市场的竞争格局如何,主要竞争者与市场整合情况怎样?

市场竞争以专业写作公司和大型科技/咨询企业为主,主要竞争者包括Cactus Communications、Indegene Ltd、Tata Consultancy Services Ltd、Wipro Ltd、Certara Inc.等。近年来出现并购活动,例如大型IT服务商收购专业写作团队,以实现服务链一体化,行业正向少数具备全球交付能力的领先企业集中。

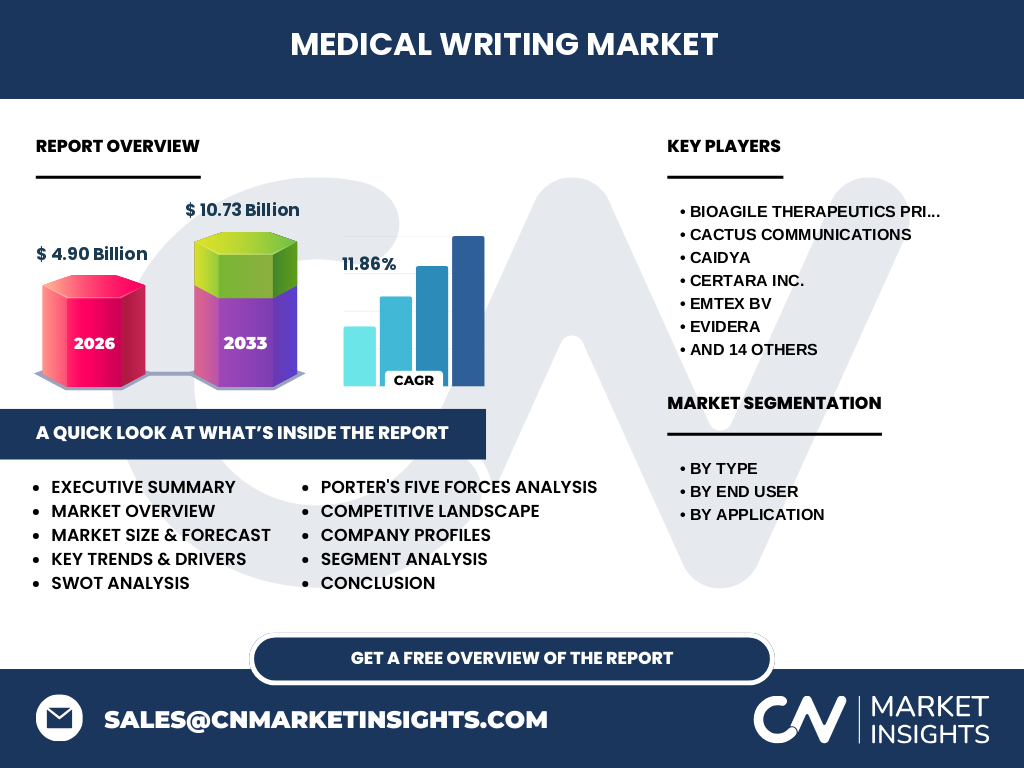

执行摘要——医学写作市场的关键发现是什么?

医学写作市场在2026年的规模达到49亿美元,预计2027至2033年复合年增长率为11.86%,至2033年预计规模将超过107亿美元。驱动力来自研发投入、监管合规需求和数字化转型,AI技术将成为提升产能的关键。区域上北美和欧洲仍是主要市场,亚太地区增长最快。行业竞争集中度提升,领先公司通过技术创新和并购巩固市场地位。

医学写作市场预测——2025-2032年趋势如何?

基于11.86%的复合年增长率,市场规模将在2025年接近45亿美元,并在2032年突破100亿美元大关。临床写作和法规写作将保持高速增长,尤其在新药注册和上市后监管报告方面。AI辅助写作工具将在2027年前后实现商业化普及,进一步推动整体产出效率。

医学写作市场按细分的规模与份额如何划分?

按类型细分:临床写作、法规写作、科学写作三大块均衡分布,其中临床写作占比略高。按终端用户细分:医药及生物技术公司是最大的需求方,其次是合同研究组织。按应用细分:医学营销占比持续上升,医学教育和医学新闻保持稳定增长。

全球医学写作市场按地区的规模与份额如何?

全球市场以北美和欧洲为核心,贡献约60%的总收入。亚太地区凭借中国、印度及日本的医药研发扩张,呈现出年均15%以上的高速增长,已成为第二大增长极。拉美和中东非地区虽然基数较小,但在本地制药创新和监管需求推动下亦呈现增长趋势。

医学写作市场的区域分析——各地区表现如何?

北美凭借成熟的药企生态和严格的FDA监管,需求稳定且高端写作服务付费意愿强。欧洲因EMA统一监管,同样保持稳定增长。亚太地区尤其是中国和印度,研发支出快速增长,导致对本地化写作、语言本土化以及法规本地化服务需求激增。拉美市场受本土制药公司扩张和政策扶持影响,呈现中等增长。

医学写作市场领先公司概况——主要企业及其战略是什么?

领先公司包括Cactus Communications、Indegene Ltd、Tata Consultancy Services Ltd、Wipro Ltd、Certara Inc.等。它们普遍采取技术驱动策略,投入AI写作平台、云协作系统,并通过并购提升专业写作团队规模。部分公司(如BioAgile Therapeutics)通过垂直整合,提供从临床试验设计到写作全链条服务,以增强客户粘性。

波特五力分析——医学写作市场的竞争力量如何?

1)行业竞争者:竞争激烈,领先企业数量有限,行业集中度提升。

2)潜在进入者:技术门槛相对较低,但合规和专业人才壁垒较高。

3)替代品威胁:AI生成文本成为潜在替代,但仍需人工审校保障合规。

4)买方议价能力:大型制药公司议价能力强,要求高质量、快速交付。

5)供应商议价能力:专业医学编辑和合规审计机构稀缺,供应商议价力中等偏上。

SWOT分析——医学写作市场的优势、劣势、机会和威胁是什么?

优势:行业需求增长稳健,专业人才具备高附加值。

劣势:人才培养周期长,合规成本高。

机会:AI辅助写作、数字化平台、亚太地区新兴需求。

威胁:监管政策频繁变动、数据安全风险、低价竞争者的出现。

医学写作市场价值链分析——行业结构和价值流如何?

价值链从需求方(制药公司、CRO)发起项目,经过项目管理、医学编辑、统计分析、法规审阅、稿件提交、出版或注册申报四大阶段。关键价值点在于医学编辑的专业性、合规审查的精准度以及交付时效。技术平台(如协同编辑系统、AI审校)在提升链条效率方面占据核心位置。

医学写作市场的关键投资洞察——有哪些战略投资建议?

投资者应关注具备AI写作平台和全球交付网络的企业,因其能够在提升效率的同时扩大服务范围。并购具备特定领域(如基因疗法、细胞疗法)写作经验的公司,可快速占领细分市场。另一个重点是布局亚太地区本土化团队,以抓住该地区高速增长的需求。

医学写作市场结论——总结与关键要点是什么?

医学写作市场正处于快速成长阶段,2026年规模已达49亿美元,预计2033年将超过107亿美元。驱动力来自研发投入、监管需求和数字化转型;技术创新特别是AI将成为提升产能的关键。行业竞争向少数具备全球交付和技术优势的企业集中,亚太地区提供最大增长潜力。把握技术与区域双重机会,将是企业保持竞争优势的核心。

研究方法论——本研究是如何开展的?

本报告采用二手数据分析、行业访谈和专家 Delphi 调查相结合的方式,收集公开财报、市场报告以及监管文件。通过横向对比和趋势外推,计算出复合年增长率 11.86%,并基于已知的2026年市场规模 49亿美元以及2027-2033年预测规模 107.3亿美元进行量化预测。

研究范围——本报告的覆盖范围与限制是什么?

报告涵盖医学写作的全部主要类型(临床、法规、科学),以及主要终端用户(医药及生物技术公司、CRO)和应用场景(医学新闻、教育、营销)。地理范围包括北美、欧洲、亚太、拉美及中东非。由于行业高度依赖专业人才,报告未对个别地区人才供给细节做深度量化。

关键公司及其近期动态——有哪些重要的公司活动?

主要公司近期表现如下:Cactus Communications 推出基于自然语言处理的稿件初稿生成平台;Indegene Ltd 完成对一家亚洲医学编辑公司的收购,强化亚太本地化能力;Tata Consultancy Services Ltd 与多家制药巨头签署长期写作外包合作;Certara Inc. 加强其Regulatory Writing解决方案,融合AI审校功能;Wipro Ltd 在欧洲设立专门的法规写作中心,以响应EMA新规。上述动态显示行业正通过技术升级和地域布局实现差异化竞争。