牛源心包瓣膜市场概述——定义、范围和重要性是什么?

牛源心包瓣膜市场指的是用于心脏外科手术的牛源(异种)心包瓣膜产品及其相关服务的整体产业。该市场涵盖从原材料采购、瓣膜制备、质量检验到终端医院、心脏中心和门诊外科中心的供应链全流程。随着心血管疾病发病率上升和微创手术需求增长,牛源心包瓣膜在降低手术风险、提升患者恢复速度方面具备显著临床价值,已成为全球心脏手术耗材的重要组成部分。

牛源心包瓣膜市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括心血管疾病患病率上升、老龄化人口扩大以及微创手术技术的成熟;政策层面的医疗报销支持也促进了采购增长。限制因素表现为生物相容性风险、长期耐久性担忧以及对高质量控制的严格要求。挑战主要来自同类合成瓣膜的竞争、监管审批周期长以及供应链对高质量牛源组织的依赖。机遇则体现在新型抗钙化处理技术、个性化定制和新兴市场(如东南亚和拉美)的需求释放。

牛源心包瓣膜市场的增长趋势是什么?

当前趋势显示,基于钴铬、钛和镍钼合金支架的牛源瓣膜在结构稳固性方面受到青睐,尤其是钛合金因轻量化和磁共振兼容性而增长快速。终端用户方面,心脏中心的手术量增长速度快于普通医院,推动了高端产品需求。技术上,主动脉瓣和二尖瓣的微创植入技术同步发展,形成了“双瓣”并进的市场格局。

COVID-19对牛源心包瓣膜市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球手术量一度下降,导致2020‑2021年市场需求短暂收缩。但由于心血管手术的不可或缺性,需求恢复迅速。2022年后,医院对高安全性材料的偏好提升,加速了牛源瓣膜的采购复苏。进入2023‑2024年,市场已基本回到疫情前水平,并呈现出加速增长的势头。

牛源心包瓣膜市场的竞争格局如何,主要竞争者有哪些?

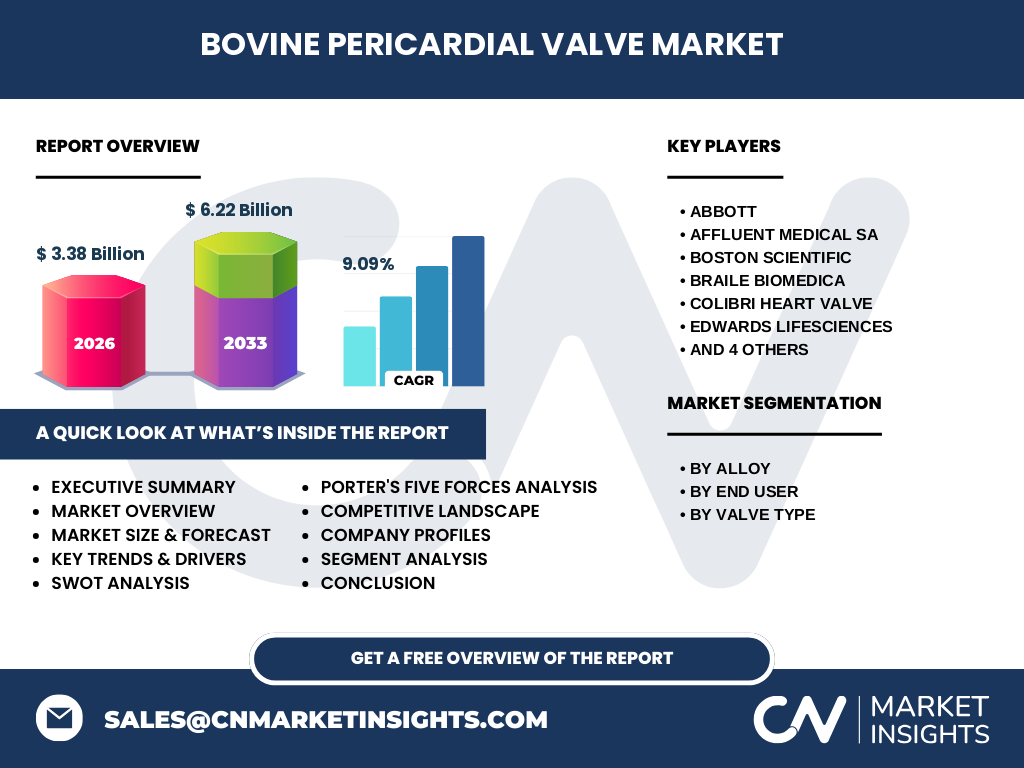

市场竞争以全球大型医疗器械公司为主,主要包括Abbott、Boston Scientific、Edwards Lifesciences、Medtronic、LivaNova PLC等。这些企业通过并购、生物材料研发和全球销售网络实现市场份额的稳固。区域性公司如Affluent Medical SA、Braile Biomedica、Colibri Heart Valve、Labor Laboratories、Meril Life Sciences通过本土化生产和成本优势在各自市场形成竞争。整体呈现高集中度加上细分领域的多元化竞争格局。

执行摘要——牛源心包瓣膜市场的高层概览和关键发现是什么?

2026年市场规模达到33.8亿元人民币,预计2027‑2033年将增至62.2亿元,复合年增长率为9.09%。增长动力来源于老龄化、手术技术进步和新材料研发。钛合金支架及主动脉瓣产品增长最快。全球主要竞争者通过技术创新和渠道扩张巩固领先地位。疫情后市场快速恢复,未来七年将保持高速增长。

牛源心包瓣膜市场的预测——2025‑2032年的前景如何?

基于9.09%的年复合增长率,市场规模将在2025年接近30亿元,随后每年稳步提升,至2032年预计超过70亿元。预测期间,钛合金瓣膜和微创植入技术将贡献超过半数的增长;医院与心脏中心的采购比重将进一步向心脏中心倾斜。企业预计将在产品组合和区域布局上加大投入,以捕捉快速增长的需求。

牛源心包瓣膜市场按细分的规模与份额如何划分?

按合金材质划分,钛合金占据最高的技术倾向,其次是钴铬和镍钼。按终端用户来看,医院仍保持最大整体采购量,但心脏中心的增长速度更快,门诊外科中心占比相对较小。按阀门类型,主动脉瓣的需求量高于二尖瓣,尤其在老年患者群体中更为常见。

全球牛源心包瓣膜市场的规模与地区份额如何分布?

全球市场规模在2026年为33.8亿元人民币,预测至2033年将增至62.2亿元。北美和欧洲凭借成熟的医疗体系占据主要份额,亚洲尤其是中国、印度市场呈现快速增长态势。拉美和中东地区虽起步较晚,但随着本地医院建设和报销政策完善,增长潜力显著。

牛源心包瓣膜市场的区域分析——各地区的市场表现如何?

北美市场受益于先进的手术技术和高额报销,保持稳健增长;欧洲在监管体系完善的基础上,市场渗透率高。亚洲地区因人口基数大、心血管疾病高发,增长速度最快,特别是中国的三甲医院对高端瓣膜需求上升。拉美市场的增长主要来源于私立医院的扩张和外资企业的进入。

牛源心包瓣膜市场的领先公司简介及其战略是什么?

Abbott专注于钛合金支架技术和全球渠道整合;Boston Scientific通过收购提升二尖瓣产品线;Edwards Lifesciences以创新的抗钙化处理赢得临床认可;Medtronic在微创植入系统上保持领先;LivaNova PLC强化在主动脉瓣领域的研发。区域企业如Affluent Medical SA、Braile Biomedica、Meril Life Sciences则通过本土化生产、成本优势和快速响应市场需求实现差异化竞争。

波特五力分析——牛源心包瓣膜市场的竞争力量如何?

供应商议价能力中等,因高质量牛源组织供应受限;买方议价能力逐渐提升,尤其是大型医院集团通过集中采购获取更好价格;新进入者壁垒高,主要体现在监管、技术研发和资本投入;替代品威胁来自合成瓣膜和可降解材料,但临床安全性仍是关键因素;行业内部竞争激烈,产品差异化和技术创新是主要竞争手段。

牛源心包瓣膜市场的SWOT分析是什么?

优势在于临床成熟度高、手术安全性好;劣势是长期耐久性和免疫排斥风险;机会来自新型抗钙化技术、个性化定制以及新兴市场需求;威胁则包括合成瓣膜技术突破、监管收紧以及原材料供应波动。

牛源心包瓣膜市场的价值链分析——产业结构和价值流如何?

价值链起始于牛源组织的采集与检验,随后经专门的生物加工、抗钙化处理和合金支架封装,接着进入质量控制与监管审批。后端是批发分销、医院采购和终端使用。关键增值环节包括高效的消毒技术、精准的尺寸定制以及术后跟踪服务,形成了从原材料到临床使用的完整闭环。

牛源心包瓣膜市场的关键投资洞察——投资者应关注哪些策略?

投资者应重点关注拥有抗钙化核心技术和钛合金支架专利的企业;与地区性医院网络建立深度合作,可快速打开新兴市场;并购能够快速获得监管批准和市场渠道的公司也是优选目标。与此同时,投入研发以提升瓣膜耐久性和降低免疫排斥的项目,将在未来获得更高回报。

牛源心包瓣膜市场的结论——主要结论和要点是什么?

牛源心包瓣膜市场正处于高速增长阶段,2026‑2033年的规模预计将翻倍。技术创新、老龄化人口和微创手术需求是主要驱动力。钛合金支架与主动脉瓣是增长核心,全球竞争格局以大型跨国企业为主,区域性公司通过成本和本土化竞争。投资机会集中在技术研发、渠道整合和新兴市场布局。

研究方法论——本研究是如何开展的?

本报告采用定量与定性相结合的方法。通过公开财报、行业报告、临床试验数据以及专家访谈,收集市场规模、增长率和竞争格局信息。采用自上而下的市场规模估算和自下而上的细分验证,确保数据的准确性。趋势分析基于历史数据与宏观经济指标进行模型预测,采用9.09%的复合年增长率进行未来七年预测。

研究范围——本报告的覆盖范围和限制有哪些?

报告覆盖全球牛源心包瓣膜市场,细分为合金材质、终端用户和阀门类型三大维度。范围包括2026年市场规模、2027‑2033年预测以及主要竞争者概况。由于部分地区的细分销量数据受限,报告未提供具体的地区份额数字,但已对主要区域趋势进行定性描述。

牛源心包瓣膜市场的关键公司及近期动态——主要企业有哪些最新动向?

Abbott近期推出新一代钛合金支架瓣膜,强化抗钙化性能;Boston Scientific完成对一家微创植入技术公司的收购,扩展二尖瓣产品线;Edwards Lifesciences宣布在亚洲设立研发中心,聚焦本地化产品定制;Medtronic发布了与数家大型医院的合作框架,推进牛源瓣膜的标准化采购;LivaNova PLC与欧洲心脏中心签署长期供应协议,确保主动脉瓣的市场供给。区域企业如Affluent Medical SA和Meril Life Sciences则分别在拉美和印度市场推出成本优势产品,获得快速市场渗透。