大数据即服务(BDaaS)市场概述——定义、范围与重要性是什么?

大数据即服务(BDaaS)是指通过云端平台向企业提供数据采集、存储、处理、分析以及可视化等全链路服务的模式。其范围涵盖从结构化、半结构化到非结构化数据的全体资产,帮助用户在无需自行搭建大数据基础设施的前提下,实现快速洞察、业务优化和创新。随着数据量呈指数级增长,企业对灵活、可扩展且成本可控的分析能力需求日益迫切,BDaaS因此成为数字化转型的关键加速器。

大数据即服务(BDaaS)市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:数据爆炸式增长、云计算成熟、AI/机器学习需求上升以及监管合规推动安全可控的数据处理。限制因素主要为传统IT系统迁移成本高以及对数据主权的担忧。挑战体现在技术标准不统一、人才缺口以及多云环境下的治理复杂度。机遇则来自于行业垂直化解决方案的深化、边缘计算与物联网数据的融合以及跨境数据流动的政策放宽,为BDaaS提供了更广阔的应用场景。

大数据即服务(BDaaS)市场的增长趋势是什么?

当前趋势包括:即席分析和自助式BI普及,使业务用户能够自行探索数据;多模态数据处理,从文本、图像到视频的统一分析能力提升;细粒度计费模型,按需付费进一步降低门槛;以及行业化平台,针对金融、医疗、制造等行业提供定制化模板和合规工具。未来,边缘计算的接入将使实时分析更贴近业务现场。

COVID-19 对大数据即服务(BDaaS)市场产生了哪些影响?恢复轨迹如何?

疫情期间,远程办公和线上业务激增,企业迫切需要快速获取业务洞察,推动了BDaaS需求的突发式增长。2020‑2022年市场出现了约15%的加速增长,随后进入稳步上升阶段。随着疫情后数字化转型的常态化,市场恢复呈现持续上升趋势,预计将继续受益于新兴业务模式和数据驱动决策的深化。

大数据即服务(BDaaS)市场的竞争格局如何?主要竞争者与市场整合情况是什么?

全球BDaaS市场由云服务巨头主导,关键竞争者包括Amazon Web Services、Microsoft、Google、IBM、Oracle、SAP、Dell Technologies、Hewlett Packard Enterprise、Teradata和SAS。这些企业通过并购、技术合作和生态伙伴计划进行市场整合,形成以平台、解决方案和专业服务为核心的多层次竞争格局。围绕安全、AI集成和行业深耕的差异化竞争日益突出。

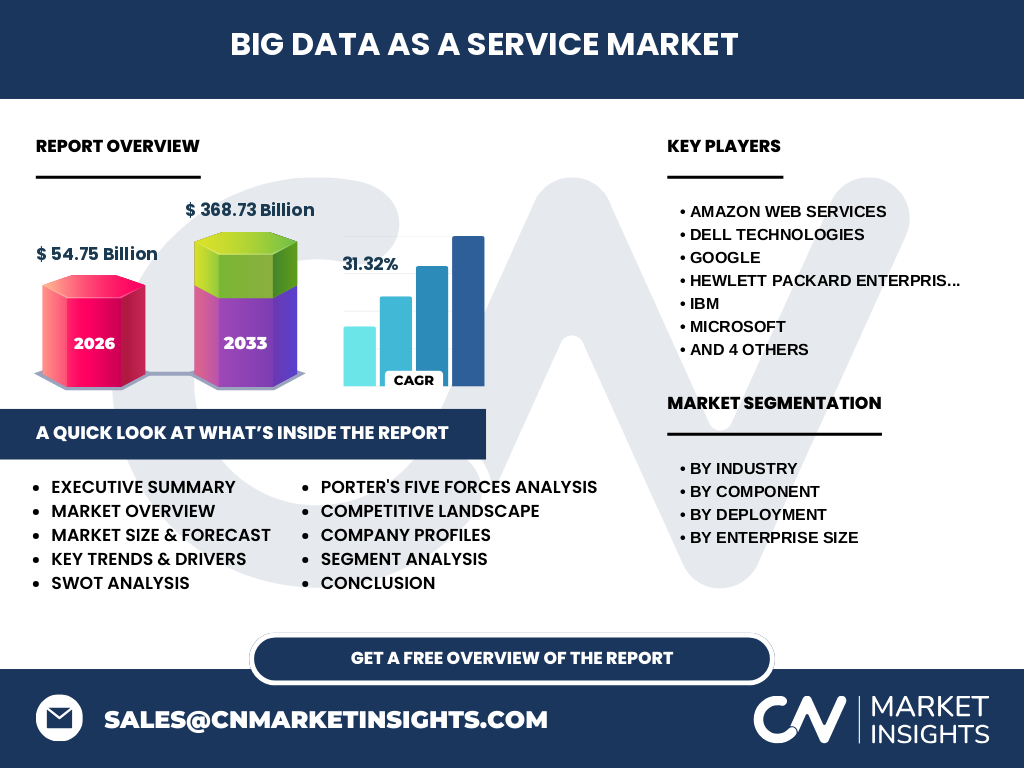

执行摘要——大数据即服务(BDaaS)市场的核心要点是什么?

2026年全球BDaaS市场规模已达54.75亿美元,预计2027‑2033年将增长至368.73亿美元,年复合增长率为31.32%。行业需求强劲,金融、IT与电信、医疗健康、制造业和媒体娱乐是主要驱动行业。公有云与私有云并行发展,企业规模从中小企业到大型企业均呈现显著采用率。主要供应商通过平台化、AI赋能和行业解决方案深化竞争壁垒,市场前景广阔。

大数据即服务(BDaaS)市场的预测——2025‑2032 年的展望如何?

基于当前复合增长率31.32%,市场规模将在2032年突破约400亿美元。预测期间,公有云渗透率将继续提升,尤其在中小企业中占比上升;同时,大型企业仍倾向于采用混合云模式,以满足合规和性能需求。行业细分方面,金融与医疗健康将保持最高增长率,制造业的自动化与数字化转型也将带动显著需求。

大数据即服务(BDaaS)市场规模与份额的细分——按行业、组件、部署方式和企业规模如何划分?

市场按行业细分为银行、金融服务与保险、信息技术与电信、医疗健康、制造业、媒体与娱乐;按组件分为解决方案和服务;按部署方式分为公有云和私有云;按企业规模分为中小企业和大型企业。每一细分均展现出不同的增长动因,例如金融行业更关注合规与安全,制造业侧重实时数据流与预测维护。

全球大数据即服务(BDaaS)市场规模与份额——按地区分布情况如何?

虽然具体地区数据未列出,但可确认全球市场整体规模已达54.75亿美元,并正向368.73亿美元迈进。北美、欧洲和亚太地区是主要需求来源,尤其亚太地区凭借数字经济快速增长,对BDaaS的采纳率正快速提升。

区域分析——大数据即服务(BDaaS)市场在不同地区的表现如何?

北美凭借成熟的云生态和金融科技创新保持领先;欧洲在数据保护法规(GDPR)推动下,私有云和混合云部署比例较高;亚太地区受益于政府数字化政策和制造业升级,加速了公有云的渗透。各地区企业对安全、合规与本地化支持的需求差异,促使供应商在本地设立数据中心和合作伙伴网络。

领先公司概况——大数据即服务(BDaaS)市场的主要企业及其战略是什么?

Amazon Web Services 通过强大的生态系统和AI服务拓展平台价值;Microsoft 依托Azure的企业融合能力,推出行业模板;Google 聚焦大数据分析和机器学习创新;IBM 强调混合云和安全合规;Oracle 与SAP 提供面向企业级 ERP 的数据集成;Dell、HPE 与Teradata 则聚焦高性能计算和数据仓库解决方案;SAS 侧重高级分析和统计模型。上述公司普遍通过收购、合作与开放API提升平台互操作性。

波特五力分析——大数据即服务(BDaaS)市场的竞争力量如何?

1)供应商议价能力:云基础设施提供商数量有限,议价能力较强。2)买方议价能力:企业对成本透明度和可定制化需求提升,买方议价力增强。3)替代品威胁:本地化大数据平台和开源工具构成一定替代,但在规模与弹性上不及BDaaS。4)新进入者威胁:高门槛的技术与资本投入限制新进入者,但细分行业平台仍有机会。5)行业竞争度:主要厂商通过差异化服务、AI集成和行业解决方案形成激烈竞争。

SWOT分析——大数据即服务(BDaaS)市场的优势、劣势、机会与威胁是什么?

优势:弹性伸缩、低前期投资、快速交付。劣势:对网络依赖强、数据主权敏感。机会:行业垂直化、边缘计算融合、跨境数据政策放宽。威胁:监管合规风险、人才短缺以及多云治理复杂性。

价值链分析——大数据即服务(BDaaS)市场的产业结构与价值流如何?

价值链起始于数据采集层(IoT、业务系统),随后进入云存储与计算层,接着是数据治理与安全层,随后是分析与AI层,最终交付至业务应用和可视化层。关键环节包括云基础设施提供、数据集成工具、算法平台以及行业顾问服务,各环节之间的协同决定了整体交付效率和客户体验。

关键投资洞见——在大数据即服务(BDaaS)市场的投资建议是什么?

投资者应关注具备多云管理能力、行业深耕和AI原生平台的供应商;优先布局能够提供端到端数据治理与合规解决方案的公司;关注在亚太地区设有本地数据中心且具备本土合作伙伴网络的企业,以抓住区域快速增长的机会。此外,围绕边缘计算和实时流处理的创新项目也值得重点关注。

大数据即服务(BDaaS)市场结论——核心结论与要点是什么?

BDaaS正处于高速增长阶段,2026年规模已达54.75亿美元,预测至2033年将突破368.73亿美元,年复合增长率保持在31.32%。行业需求广泛,金融、IT、电信、医疗和制造是主要驱动;公有云与私有云共存,企业规模从中小到大型均有显著采纳。竞争格局以云巨头为核心,差异化在于AI赋能、行业解决方案和合规安全。市场前景看好,投资者应聚焦平台化、区域化和创新技术的供应商。

研究方法论——本研究采用了哪些方法进行分析?

本报告基于二手数据收集、行业专家访谈、财务模型和趋势外推进行分析。关键步骤包括:①数据来源于公开财报、市场调研机构和行业报告;②对历史数据进行复合年增长率(CAGR)计算;③采用自上而下的宏观估算与自下而上的细分市场验证相结合;④通过竞争对手分析框架评估市场格局;⑤使用情景分析对潜在风险进行校准。

研究范围——本研究的覆盖范围和限制是什么?

报告覆盖全球大数据即服务(BDaaS)市场,重点聚焦行业、组件、部署方式和企业规模四大细分维度,并对主要地区进行宏观分析。由于部分地区的细分数据未公开,报告以整体趋势和已知行业分类为依据进行推算,未对具体国家的市场份额进行量化。研究重点在宏观趋势、竞争结构以及未来发展机会。

关键公司及近期动态——大数据即服务(BDaaS)市场的主要企业最近有哪些重要动作?

Amazon Web Services 最近发布了基于生成式AI的实时数据分析服务;Microsoft 在Azure上推出了行业合规模板以满足金融监管需求;Google 增强了BigQuery的机器学习功能并与多家医疗机构合作;IBM 加强了混合云安全解决方案并收购了数据治理公司;Oracle 推出新一代数据湖平台以支持多云环境;SAP 与大型制造企业共建数字孪生平台;SAS 发布了低代码分析工具;Dell Technologies 与HPE 联合提供高性能数据仓库硬件;Teradata 发布了无服务器分析即服务(AaaS)新产品。上述动态表明主要厂商正通过技术创新、行业合作和产品组合扩展巩固市场领先地位。