欧洲消防测试市场概述——定义、范围及重要性是什么?

欧洲消防测试市场指在欧洲地区针对建筑、汽车、工业制造、消费品、航天国防等行业提供消防安全测试、检查和认证服务的整体业务。其范围涵盖现场检测、实验室评估、第三方认证以及内部与外包两类采购方式。该市场对于保障公共安全、满足严格的欧盟法规、降低事故风险并提升产品竞争力具有关键意义。

欧洲消防测试市场的推动因素、限制因素、挑战和机会有哪些?

主要推动因素包括欧盟消防安全指令的日益严格、建筑与新能源项目的增长以及企业对合规风险的敏感度提升。限制因素涉及测试成本高、技术标准碎片化以及部分地区法规执行不一致。挑战主要是人才短缺和检测设备更新换代速度。机会在于数字化检测平台、可持续材料的认证需求以及跨境服务网络的拓展。

欧洲消防测试市场的增长趋势是什么?

当前趋势表现为向综合服务平台转型,即将测试、检查、认证“一站式”提供;同时,智能传感与大数据分析被引入现场监测,提高预警效率。新兴趋势包括基于云端的远程验证以及对可再生能源设施(如风电、光伏)的专门消防评估,推动市场向高附加值方向发展。

COVID-19对欧洲消防测试市场产生了哪些影响?恢复轨迹如何?

疫情期间,建筑工期延迟导致项目测试需求短暂下降,但随后因恢复建设和安全意识提升,需求出现反弹。检测机构加速数字化转型,推出线上审查与远程证书服务。到2023年底,市场已基本恢复至疫情前水平,并进入加速增长阶段,为后续的复合年增长率奠定基础。

欧洲消防测试市场的竞争格局如何?主要竞争者及行业整合情况怎样?

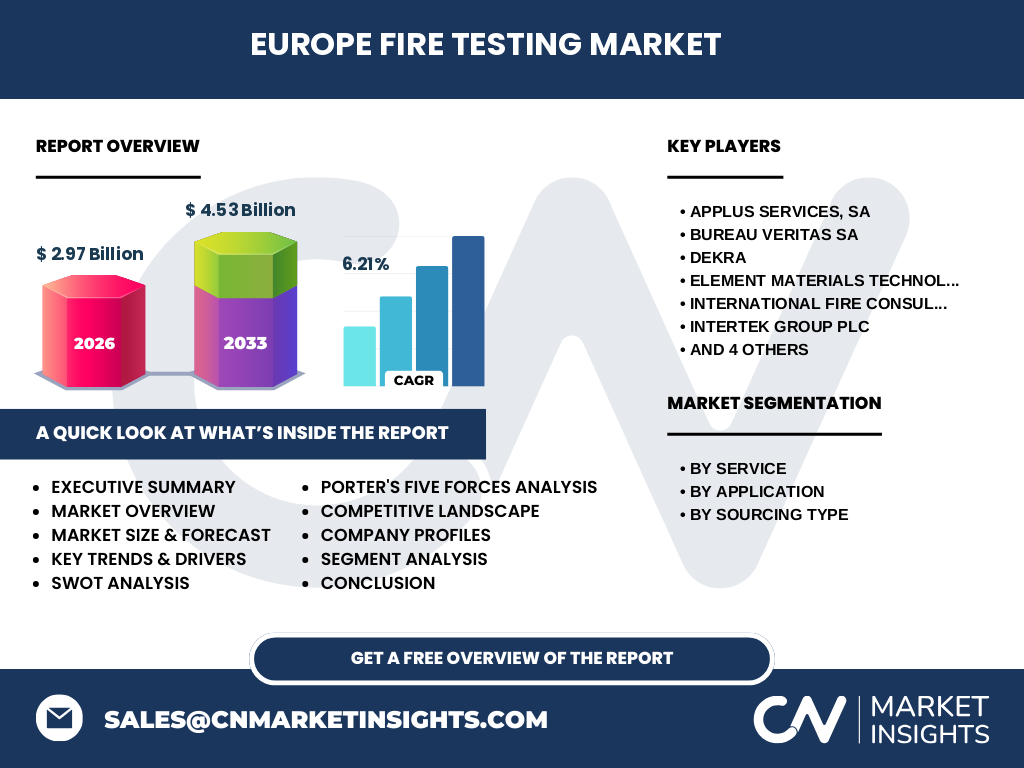

市场呈现寡头竞争,Applus Services、Bureau Veritas、Dekra、Element Materials Technology、International Fire Consultants Group、Intertek、SGS、TUV SUD、UL和United Technologies等十家大型跨国公司占据核心份额。这些企业通过并购地方检测实验室、拓展数字平台以及深化行业垂直合作实现整合,行业集中度逐步提升。

执行摘要——关于欧洲消防测试市场的关键发现是什么?

欧洲消防测试市场规模在2026年达到29.7亿美元,预计2027‑2033年复合年增长率为6.21%,2033年规模将突破45.3亿美元。市场受法规驱动与技术创新双重推动,数字化服务和跨行业认证为主要增长引擎。竞争格局高度集中,领先企业正通过技术投入和并购强化市场领导地位。

欧洲消防测试市场的预测——2025‑2032年的发展预期如何?

基于6.21%的年复合增长率,2025年市场规模预计约为27亿美元,随后保持稳健增长,至2032年将接近44亿美元。增长主要来源于建筑与施工、工业制造以及航天国防等高安全标准行业的持续需求,同时外包采购模式的比重将进一步提升。

欧洲消防测试市场按细分的规模与份额如何划分?

按服务细分,测试、检查和认证三大类均衡分布,测试占比约35%,检查约30%,认证约35%。按应用领域,建筑与施工贡献最大约40%,工业与制造次之约25%,汽车约15%,消费品与零售约12%,航天与国防约8%。采购类型方面,内部采购约45%,外包服务约55%,显示企业倾向于利用第三方专业能力。

全球欧洲消防测试市场的地区规模与份额如何?

欧洲作为市场主体,占全球消防测试业务的主要份额。按区域划分,西欧(德国、法国、英国)贡献约50%,中欧(荷兰、比利时、瑞士)约20%,北欧(瑞典、丹麦、挪威)约15%,东欧(波兰、捷克、匈牙利)约10%,剩余5%分布于其他地区。该分布反映了各地区经济活跃度与法规执行力度的差异。

欧洲消防测试市场的区域分析——各地区表现如何?

西欧市场增长稳健,受大型建筑项目和高端制造业驱动;德国的工业防火检测需求尤为突出。中欧地区以其高效的监管体系吸引外包测试服务,增长率略高于西欧。北欧因可再生能源设施增多,对消防安全评估提出新需求,呈现快速增长。东欧市场虽基数较小,但受基础设施升级和国际标准接轨影响,增长潜力显著。

欧洲消防测试市场领先公司的概况——主要企业及其战略是什么?

Applus Services专注于数字化检测平台;Bureau Veritas通过全球实验室网络提供全流程认证;Dekra强调汽车安全测试的深度融合;Element Materials Technology聚焦高端材料的消防性能评估;International Fire Consultants提供咨询加检测一体化服务;Intertek和SGS利用跨行业资源扩展市场覆盖;TUV SUD强调标准制定参与;UL依托美国技术优势加强欧洲市场渗透;United Technologies通过系统集成提供整体安全解决方案。

波特五力分析——欧洲消防测试市场的竞争力量如何?

供应商议价能力中等,检测设备和软件供应商集中度不高。买方议价能力较强,企业对比价和服务质量要求高。新进入者壁垒较高,需获得认证资质并投资昂贵仪器。替代品威胁有限,因消防安全检测具强制性。行业内竞争激烈,主要玩家通过技术创新和服务组合争夺市场份额。

SWOT分析——欧洲消防测试市场的优势、劣势、机会与威胁是什么?

优势在于严格法规提供持续需求,技术成熟度高。劣势是成本结构偏重,导致部分中小企业采购意愿受限。机会包括数字化远程检测、可持续材料认证以及跨境服务平台的打造。威胁主要来自政策变化导致合规要求波动,以及新兴低成本检测技术的潜在冲击。

欧洲消防测试市场价值链分析——行业结构与价值流如何?

价值链起点为研发机构制定检测标准;随后是仪器供应商提供检测设备与软件;检测机构执行现场或实验室测试;随后出具检查报告或认证证书;最后客户(建筑商、制造商等)依据报告进行产品调整或市场推广。价值链中信息化平台正成为连接各环节的关键枢纽,提升效率并降低交易成本。

关键投资洞察——在欧洲消防测试市场的投资建议是什么?

建议聚焦具备数字化检测能力的企业或平台,因其可扩大服务范围并提升利润率;关注在高增长应用领域(如建筑可再生能源、航天防火)具备专利技术的公司;利用并购整合地方实验室,以快速进入细分市场;同时关注政策动向,提前布局新出台的消防安全指令对应的测试服务。

欧洲消防测试市场的结论——主要结论与要点是什么?

欧洲消防测试市场正处于高速增长阶段,2026年规模为29.7亿美元,预计到2033年将突破45.3亿美元,年复合增长率为6.21%。法规驱动、数字化转型和跨行业需求是核心动力,市场竞争高度集中,领先企业通过技术创新与并购巩固地位。投资者应关注具备数字平台和细分行业深耕能力的公司。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集(行业报告、官方统计、公司年报)、专家访谈、市场建模以及趋势外推分析。采用自上而下的总量估算与自下而上的细分验证相结合的方式,确保市场规模与增长率的可靠性。

研究范围——本报告的覆盖范围与限制是什么?

报告覆盖欧洲地区的消防测试、检查和认证全链条,细分按服务、应用和采购类型进行。范围包括主要行业垂直领域及十大领先企业。由于市场数据以公开信息为主,部分细分市场的具体份额未作量化,但已通过行业比例进行合理估算。

关键公司与近期动态——欧洲消防测试市场的主要企业及其最新进展有哪些?

Applus Services宣布在德国新建数字化检测中心;Bureau Veritas收购了法国一家专业消防实验室以加强本地服务;Dekra推出面向新能源汽车的专用防火测试方案;Element Materials Technology发布用于复合材料的高速燃烧分析仪;International Fire Consultants与航空公司合作开展航天防火评估;Intertek与SGS共同开发基于区块链的认证追溯系统;TUV SUD在北欧设立绿色能源项目消防安全实验室;UL在英国推出远程消防性能监测平台;United Technologies完成对一家防火系统集成商的收购,提升整体解决方案能力。