亚太细胞系开发市场概述——定义、范围与重要性是什么?

亚太细胞系开发市场指在亚洲太平洋地区,围绕原代细胞系、杂交瘤、连续细胞系和重组细胞系的研发、生产及应用所形成的产业链。其范围涵盖细胞培养设备、培养基与试剂以及药物发现、生物生产和组织工程等关键应用场景。该市场对推动地区医药创新、提升生物制药产能以及加速再生医学研究具有重要战略意义,是区域生物科技竞争力的核心组成部分。

亚太细胞系开发市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括地区对新药研发的加码投入、细胞治疗与组织工程的快速成长以及政府对生物科技的政策扶持。限制因素涉及高端设备成本、技术人才短缺以及严格的监管要求。挑战主要表现为供应链波动和知识产权保护不足。机遇则体现在跨国合作、国产化替代以及AI辅助细胞系筛选等新技术的应用前景。

亚太细胞系开发市场的增长趋势是什么?

当前趋势表现为向高通量自动化平台转型,原代细胞系的需求因精准医学而上升,连续细胞系在大规模生物生产中的占比持续扩大。与此同时,重组细胞系在抗体药物和细胞疗法中的渗透率提升,驱动供应商加大研发投入,推出更高效、可追溯的培养系统。

COVID-19 对亚太细胞系开发市场产生了哪些影响?恢复轨迹如何?

疫情期间,实验室停摆导致项目延期,但同时对快速疫苗和抗体研发的迫切需求提升了细胞系开发的紧迫性。供应链受阻后,地区企业加速本土化生产,形成韧性供应网络。进入后疫情时代,市场恢复快速,需求增长保持在两位数,预示着强劲的复苏势头。

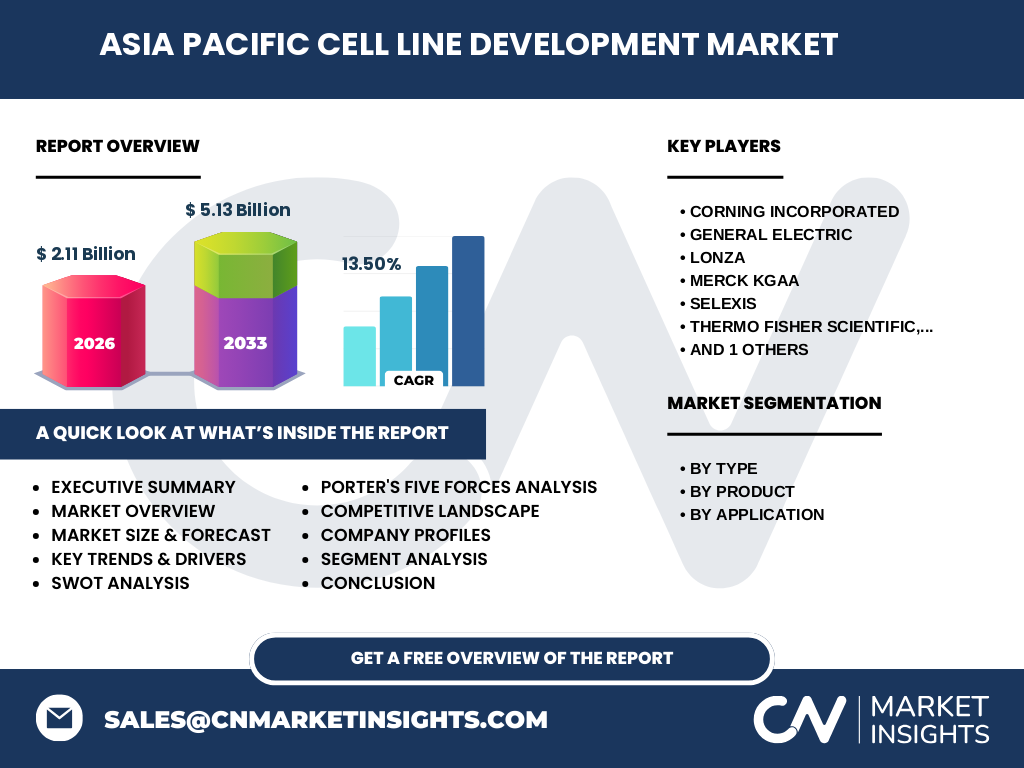

亚太细胞系开发市场的竞争格局如何?主要竞争者及行业整合情况怎样?

市场竞争以几家全球领先企业为核心,如Corning、GE、Lonza、Merck KGaA、SELEXIS、Thermo Fisher Scientific以及本土巨头WuXi AppTec。近年来,行业出现技术平台并购和供应链整合趋势,企业通过收购创新初创公司或与科研机构合作,以提升产品组合和服务深度,进一步加剧了竞争格局。

执行摘要——亚太细胞系开发市场的高层次概览与关键发现是什么?

亚太细胞系开发市场在2026年的规模达到21.1亿美元,预计到2033年将突破51.3亿美元,复合年增长率为13.5%。增长动力来源于药物发现和生物生产的需求升级、技术自动化的普及以及政策支持的持续强化。主要竞争者正通过创新研发和并购加速布局,市场进入快速扩张期。

亚太细胞系开发市场的预测——2025-2032 年的前景如何?

基于13.5%的年复合增长率,市场将在2027年至2033年间从约21亿美元增长至约51亿美元。预测期间,原代细胞系和重组细胞系的需求将保持高速增长,尤其在个性化药物和细胞疗法领域。与此同时,设备与试剂的高端化、自动化解决方案的渗透将推动整体市场规模持续上行。

亚太细胞系开发市场按细分的规模与份额——如何划分?

按类型划分,主要包括原代细胞系、杂交瘤、连续细胞系和重组细胞系;按产品划分为设备、培养基与试剂;按应用划分为药物发现、生物生产和组织工程。各细分领域相互支撑,应用需求推动产品和类型的多元化发展,形成完整的产业生态。

全球亚太细胞系开发市场的规模与份额——区域分布情况如何?

亚太地区占据全球细胞系开发市场的核心位置,受益于中国、日本、韩国和澳大利亚等国家的研发投入。虽然缺乏具体区域占比数据,但整体规模已超过20亿美元,显示出该地区在全球供应链中的重要地位。

亚太细胞系开发市场的区域分析——各地区表现如何?

中国市场凭借巨大的医药研发基数和政策扶持领跑,持续吸引跨国企业设立研发中心。日本在高端设备与精准细胞模型方面保持技术领先。韩国和澳大利亚在生物制药和组织工程方面展现出快速增长的潜力。整体来看,区域之间呈现协同发展、互补竞争的态势。

亚太细胞系开发市场领先公司概况——主要企业及其策略是什么?

Corning专注于高性能培养皿与生物玻璃;GE提供整合的细胞培养系统;Lonza以工艺开发和定制化服务著称;Merck KGaA提供创新试剂与培养基;SELEXIS聚焦于细胞筛选平台;Thermo Fisher提供全套实验室解决方案;WuXi AppTec则以一站式研发外包和平台化服务快速占领市场。它们通过技术创新、并购和本地化布局提升市场渗透率。

波特五力分析——亚太细胞系开发市场的竞争力量如何?

供应商议价能力偏高,因高端设备和特种培养基供应集中于少数龙头企业;买方议价能力逐渐增强,受国产替代和多元供应渠道影响;新进入者壁垒较高,技术门槛和资本投入限制进入;替代品威胁有限,细胞系本身的不可替代性强;行业竞争激烈,企业通过技术差异化和服务增值争夺市场份额。

亚太细胞系开发市场的 SWOT 分析——优势、劣势、机会与威胁有哪些?

优势在于庞大的研发需求和政策支持;劣势是高端技术和人才储备不足;机会包括AI驱动的细胞系筛选、国产化设备的快速迭代以及跨境合作项目的增多;威胁则来自监管趋严、原材料供应波动以及国际贸易摩擦可能带来的成本上升。

亚太细胞系开发市场的价值链分析——行业结构与价值流如何运作?

价值链从原材料供应(玻璃容器、培养基原料)到设备制造、细胞系研发、工艺放大、质量控制再到终端应用(药物发现、生物生产、组织工程)。关键环节包括细胞系的筛选与鉴定、工艺优化以及符合GMP的规模化生产。上下游协同与信息共享是提升整体效率的核心。

亚太细胞系开发市场的关键投资洞察——投资者应关注哪些策略?

建议聚焦具备技术平台、自动化解决方案和强大服务网络的企业;关注在细胞治疗和组织工程领域拥有专利技术的公司;评估具备本土化生产能力和供应链韧性的企业,以降低因外部风险导致的成本波动。并购和合作项目是加速市场份额扩张的有效手段。

亚太细胞系开发市场的结论——总结与关键要点是什么?

亚太细胞系开发市场正处于高速增长阶段,2026 年规模为 21.1 亿美元,预计到 2033 年将达 51.3 亿美元,年复合增长率 13.5%。技术创新、政策扶持和应用需求是主要驱动因素。竞争格局以几大跨国与本土龙头为核心,行业整合趋势明显。投资者应关注技术平台和本地化供应链的布局。

研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家研判以及趋势模型预测相结合的方法。通过对公开的行业报告、公司年报、政府发布以及学术文献进行系统整理,辅以对主要供应商和终端用户的深度访谈,确保信息的完整性与准确性。所有预测均基于13.5%的复合年增长率进行计算。

研究范围——本报告覆盖的内容与限制是什么?

报告聚焦亚太地区细胞系开发的整体市场,涵盖类型、产品和应用三个维度的细分,并对主要竞争者进行公司画像。由于公开数据有限,报告侧重于宏观趋势和已确认的财务数据,不对未披露的细分市场份额进行量化。区域细分以主要国家为代表,未涵盖所有小型市场。

亚太细胞系开发市场的关键公司及近期动态——有哪些重要的公司新闻?

Corning近期推出低漂白率的高透明度培养皿;GE宣布与亚洲大型制药企业共建自动化细胞培养平台;Lonza完成对一家基因编辑初创公司的收购,强化细胞系定制能力;Merck KGaA发布新一代无血清培养基;SELEXIS推出基于AI的细胞筛选软件;Thermo Fisher发布整合式实验室信息管理系统(LIMS);WuXi AppTec在上海新建大型细胞工厂,提升从研发到商业化的全链条服务能力。