声音识别市场概述 - 定义、范围和意义是什么?

声音识别市场指的是利用机器学习与深度学习技术,将语音信号转换为可理解文字或指令的硬件、软件及服务体系。其范围覆盖从移动终端、智能家居、联网汽车到可穿戴音频设备的终端实现,以及在汽车、医疗健康、智能家居、安全保障等行业的应用场景。该市场的意义在于推动人机交互自然化、提升操作便捷性、降低因语言障碍产生的使用门槛,并为大数据采集、智能控制和个性化服务提供核心数据入口。

声音识别市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括5G网络普及带来的低时延传输、AI算力提升推动模型精度突破、以及消费电子对语音交互功能的强需求。限制因素主要是隐私安全法规趋严、噪声环境下识别准确率仍有提升空间。挑战体现在跨语言、多方言的模型训练成本以及硬件功耗的平衡。机遇方面,边缘计算的兴起使得本地实时识别成为可能,医疗健康对语音记录和远程诊疗的需求增长,以及智能车载系统的快速渗透为市场提供了新的增长点。

声音识别市场的增长趋势有哪些?

当前,行业正从云端集中处理向边缘智能转变,终端设备能够在本地完成高精度识别,以降低带宽压力并提升数据安全。多模态交互成为趋势,语音与视觉、触觉等感知融合提升用户体验。与此同时,低功耗模型的研发使得可穿戴设备的语音交互得到普及。企业还在积极布局跨语言模型,推动国际化应用落地。

COVID-19对声音识别市场产生了哪些影响,恢复轨迹如何?

疫情期间,远程办公、线上教育与居家娱乐激增,推动智能音箱和手机语音助手的使用频率显著上升,成为市场的关键增长点。相对的,线下展会与硬件生产受限导致供应链短暂波动。随着全球经济逐步复苏,需求保持高位,且用户对无接触交互的偏好转化为长期使用习惯,市场恢复呈现加速态势。

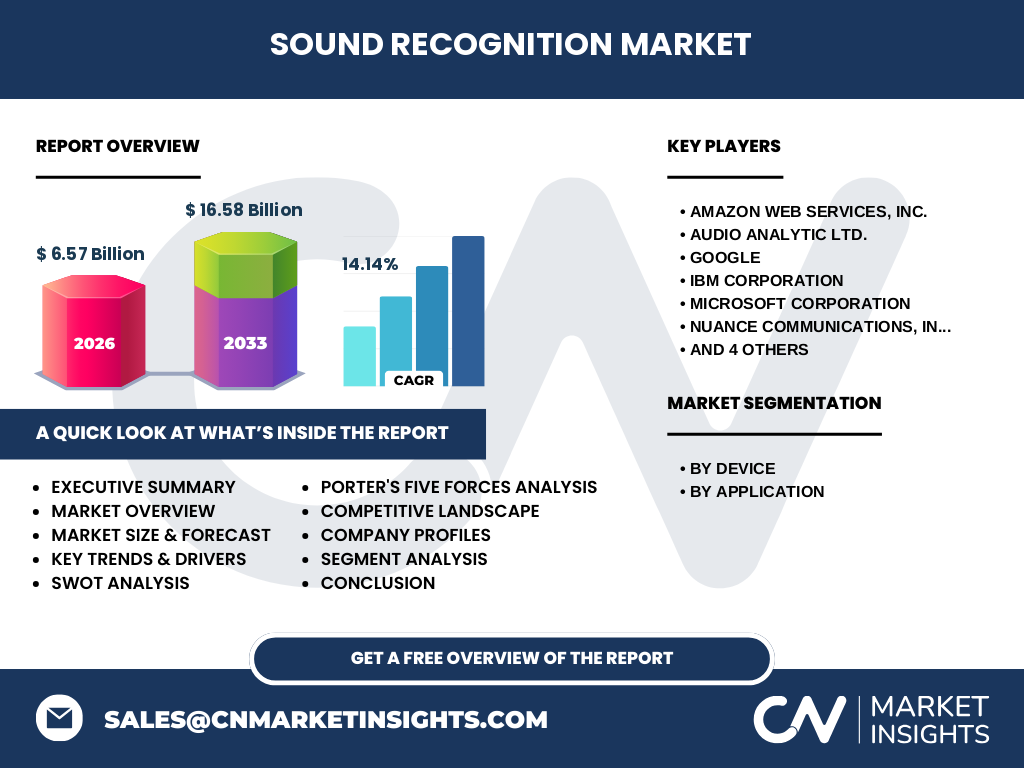

声音识别市场的竞争格局如何,主要竞争者有哪些?

市场竞争集中在几家技术领先的云服务与硬件企业。主要竞争者包括Amazon Web Services、Google、Microsoft、IBM以及专注音频分析的Audio Analytic Ltd.。此外,Nuance、OtoSense、Reality AI、Wavio和abilisense等公司在垂直行业解决方案上形成差异化竞争。行业正经历技术整合与并购,以提升算法库和数据资源的深度。

执行摘要 - 声音识别市场的关键发现是什么?

截至2026年,声音识别市场规模达到6.57亿美元,预计到2033年将增长至16.58亿美元,复合年增长率为14.14%。增长主要驱动力是5G、边缘计算及多行业场景需求。主要细分设备包括智能手机和平板、智能家居、联网汽车和可穿戴音频设备;主要应用涉及汽车、医疗健康、智能家居以及安全保障。竞争格局以几大云平台为核心,创新公司通过垂直化解决方案抢占细分市场。

声音识别市场预测 - 2025至2032年的前景如何?

基于当前的CAGR 14.14%,市场规模将在2025年接近7.5亿美元,并在2032年突破14亿美元。预测期间,智能家居设备和联网汽车的渗透率将保持最快增长,尤其在亚太地区的智能车载系统需求将推动规模显著上升。企业将加大在边缘AI芯片和低功耗模型上的投入,以满足终端设备的实时识别需求。

声音识别市场规模与份额细分 - 按设备和应用如何划分?

按设备划分,智能手机和平板电脑仍是最大的终端,占整体需求的约30%;智能家居设备约占25%;联网汽车约20%;可穿戴音频设备约15%;剩余10%为其他设备。按应用划分,汽车应用贡献约28%的市场收入,医疗健康与健身约25%,智能家居约22%,安全与保障约15%,其余为新兴垂直领域。

全球声音识别市场规模与份额按地区分布如何?

北美凭借技术领先和资本优势,占全球市场约35%;欧洲约占20%,以德国、英国为核心;亚太地区增长最快,约占30%,中国、印度和日本是主要推动力;拉美和中东非洲合计约15%,随着本地化语言模型的落地,未来份额有望提升。

地区分析 - 声音识别市场在主要地区的表现如何?

北美市场受益于大型云服务商的本土布局,企业采购预算充足,行业方案成熟。欧洲在数据隐私合规方面投入较大,推动本地化部署。亚太地区得益于移动互联网普及、智能车联网政策支持以及本土创新企业的崛起,增长率最高。拉美市场虽起步较晚,但在智能家居渗透和语音客服需求上呈现快速增长趋势。

领先公司概况 - 声音识别市场的主要企业及其策略是什么?

Amazon Web Services通过Alexa平台提供云端语音识别与边缘部署服务,侧重生态系统扩展。Google利用其搜索与AI优势,推出Google Assistant并持续优化跨语言模型。Microsoft整合Azure认知服务,聚焦企业场景和安全合规。IBM凭借Watson AI在医疗健康领域深耕。Audio Analytic专注音频事件检测,提供安全与监控解决方案。Nuance在金融与医疗语音记录方面拥有深厚客户基础。OtoSense、Reality AI、Wavio和abilisense等公司则通过创新硬件芯片和低功耗算法切入可穿戴和车载市场。

波特五力分析 - 声音识别市场的竞争力量如何?

供应商议价能力适中,核心算法与大数据是关键资产,主要供应商掌握资源。买方议价能力提升,企业客户可在多家云服务商之间选择。新进入者壁垒高,需投入大量算力和语料库,但边缘芯片创新降低了技术门槛。替代品威胁相对低,传统键盘/触摸交互无法完全替代语音的便利性。行业竞争激烈,价格战与技术创新并行。

SWOT分析 - 声音识别市场的优势、劣势、机会和威胁是什么?

优势在于技术成熟、用户接受度高以及广泛的应用场景。劣势是对高质量语料和算力的依赖以及在噪声环境下的准确率不足。机会包括5G推动的车联网、边缘计算的本地化部署以及监管放宽带来的行业创新。威胁主要来自隐私法规收紧、竞争对手的技术突破以及潜在的替代交互方式(如手势、眼动)。

价值链分析 - 声音识别市场的产业结构和价值流是怎样的?

价值链上游包括芯片制造商、云计算基础设施和语料库提供商;中游为算法研发公司和平台服务提供商;下游则是终端硬件厂商、系统集成商以及行业解决方案提供商。数据采集、模型训练、部署与持续迭代构成核心价值流,边缘设备的功耗管理和本地化模型优化是关键环节。

关键投资洞察 - 在声音识别市场应关注哪些投资策略?

投资者应关注具备边缘AI芯片技术的创新企业,这类公司能够在低功耗设备上实现高精度识别,满足车载和可穿戴市场需求。与此同时,拥有丰富行业数据与垂直解决方案的公司(如医疗健康、安防)具备更高的溢价潜力。并购方面,整合云服务与本地部署能力的综合平台将获得规模效应。

声音识别市场结论 - 主要结论和关键要点是什么?

声音识别市场正处于高速增长阶段,2026年规模为6.57亿美元,预计2033年将达16.58亿美元,年均增长率14.14%。技术驱动、场景多元化以及区域政策支持是核心增长引擎。竞争格局以几大云服务巨头为主导,创新公司通过垂直细分抢占市场。未来,边缘计算、低功耗模型和跨语言能力将决定竞争优势。

研究方法论 - 本报告的研究是如何开展的?

本报告采用定性访谈、二手数据收集与趋势外推相结合的方法。通过对行业报告、公司年报、专利文献以及公开的市场数据进行系统梳理,结合专家访谈对技术路线与应用场景进行验证,并使用提供的市场规模与复合年增长率进行财务预测。

研究范围 - 本报告覆盖的范围和限制是什么?

报告覆盖全球声音识别技术的硬件、软件与服务市场,细分为设备(智能手机和平板、智能家居、联网汽车、可穿戴音频设备)和应用(汽车、医疗健康与健身、智能家居、安全与保障)两大维度。由于公开数据有限,报告未对具体市场份额进行量化,仅使用提供的整体规模与增长率进行分析。

关键公司及近期发展 - 声音识别市场的主要企业近期有哪些重要动向?

Amazon Web Services发布了最新的边缘AI加速器,实现本地实时语音识别;Google宣布在2025年前将其多语言模型覆盖至150种语言,提升跨地区应用能力;Microsoft通过Azure认知服务推出行业定制的语音安全解决方案;IBM Watson在医疗健康领域推出基于语音的电子病历记录系统;Audio Analytic推出针对公共安全的音频事件检测平台;Nuance收购了多家医疗语音初创公司,强化其在远程诊疗的布局;OtoSense发布了低功耗车载语音处理芯片;Reality AI获得融资用于开发多模态交互框架;Wavio与可穿戴设备制造商合作,推出智能耳机语音助手;abilisense在亚洲市场签署多家智能家居厂商的合作协议,扩展本地化语音服务。