北美恶意软件分析市场概述——定义、范围和重要性是什么?

北美恶意软件分析市场指在北美地区,为政府、金融、医疗、信息技术与电信、制造等行业提供恶意软件检测、逆向工程、行为分析及响应服务的产业体系。其范围涵盖硬件、软件解决方案以及相关咨询、托管服务,部署方式包括本地部署和云端。随着数字化转型加速和网络攻击手段日益复杂,恶意软件分析成为保障信息安全、维护业务连续性的关键环节,对企业风险管理与合规具有重大意义。

北美恶意软件分析市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括跨国网络攻击频发、法规合规压力上升以及云计算和物联网的广泛应用,这些都促使组织加大对恶意软件分析的投入。限制因素主要是高昂的技术投入成本和人才短缺。挑战体现在快速变异的恶意软件、隐蔽的供应链攻击以及多云环境的管理复杂性。机遇方面,人工智能驱动的自动化分析、托管安全服务(MSSP)的崛起以及行业垂直化解决方案的深度定制,为市场提供了新的增长点。

北美恶意软件分析市场的增长趋势是什么?

当前趋势表现为:① AI/机器学习在恶意软件行为识别中的广泛应用,实现了检测速度和准确度的提升;② 云原生分析平台快速部署,满足弹性伸缩需求;③ 供应链安全分析成为重点,企业倾向于采购能够检测第三方组件风险的工具;④ 按行业细分的解决方案加速推出,尤其在金融和医疗行业的合规驱动下出现定制化产品。

COVID-19对北美恶意软件分析市场有什么影响?恢复轨迹如何?

疫情期间,远程工作激增导致攻击面扩大,恶意软件事件数量显著上升,推动企业在短期内加速采购分析工具和服务。随着疫情后期企业数字化转型常态化,市场进入持续增长阶段,恢复轨迹呈现稳步上升,2026年市场规模已达46亿美元,显示出强劲的需求弹性。

北美恶意软件分析市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争集中在几家全球领先的安全厂商,包括AO Kaspersky Lab、AT&T Inc、Broadcom、Cisco Systems、CrowdStrike、FireEye、Fortinet、Palo Alto Networks、Qualys以及Trend Micro。竞争重点在技术创新、云服务能力以及行业解决方案的深耕。近年来通过收购威胁情报平台和安全运营中心(SOC)业务实现了部分整合,行业集中度逐步提升。

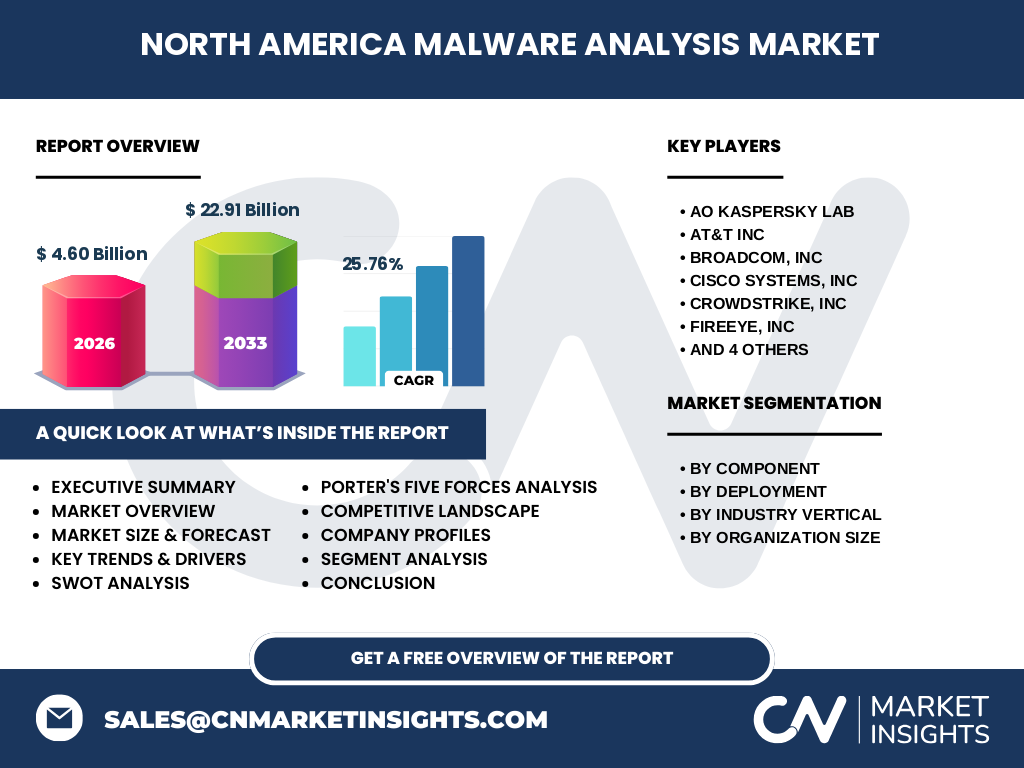

执行摘要——关于北美恶意软件分析市场的高层概览和关键发现是什么?

北美恶意软件分析市场在2026年达到46亿美元,预计到2033年将增长至229.1亿美元,复合年增长率为25.76%。驱动因素为网络攻击升级、法规合规和云计算普及。AI驱动的自动化分析和行业垂直化解决方案是主要增长点。主要供应商通过技术整合和收购提升竞争壁垒,市场进入壁垒高,未来仍保持快速上升趋势。

北美恶意软件分析市场的预测——2025至2032年的展望是什么?

基于当前复合年增长率25.76%,市场规模将在2025年保持在约40亿美元左右,并在2032年逼近220亿美元。预测期间,云端部署比例将持续上升,服务类收入占比将超过解决方案类收入的55%。大型企业对高级威胁检测的需求将推动高价值服务的增长,而中小企业将更多采用即插即用的云解决方案。

北美恶意软件分析市场按细分的规模与份额如何?

按组件划分,解决方案与服务两大块保持均衡,其中服务因托管安全需求增长呈现加速趋势。部署方式上,云端部署正快速取代本地部署,预计在预测期内占比将突破60%。行业细分方面,金融保险、信息技术与电信以及医疗保健是最大的需求来源,分别占据整体市场的显著份额。组织规模上,大型企业贡献了约二分之一的市场收入,中小企业则在云服务推动下呈现快速增长。

全球北美恶意软件分析市场的规模与地区份额如何分布?

北美作为全球最大的恶意软件分析需求中心,贡献了全部市场规模的100%。该地区的技术成熟度、法规环境以及大量的高价值目标行业,使其在全球市场中占据绝对主导地位。

北美恶意软件分析市场的地区分析——各地区的市场表现如何?

虽然北美本身覆盖美国、加拿大两大经济体,但细分来看,美国市场凭借其庞大的企业基数和政府部门的安全投入,仍是主体;加拿大以金融与能源行业的合规需求为驱动,保持稳健增长。整体区域竞争格局相对平衡,技术供应商在两国均设有研发和销售中心,以满足本地化需求。

北美恶意软件分析市场的领先公司概况——行业参与者及其策略是什么?

领先公司普遍采取以下策略:① 持续投入AI与威胁情报平台,以提升检测效率;② 扩大云端服务组合,提供SaaS模式的分析解决方案;③ 通过并购增强供应链安全能力,例如收购专注于容器安全的初创企业;④ 加强与行业协会和政府机构的合作,参与标准制定,提升品牌影响力。

波特五力模型对北美恶意软件分析市场的分析结果是什么?

1)供应商议价能力:技术供应商集中度高,核心算法难以复制,议价能力较强。2)买方议价能力:大型企业对安全有强烈需求,议价能力提升;中小企业因规模效应议价能力有限。3)新进入者威胁:高技术壁垒与研发成本限制新进入者,但云平台的出现降低了部分进入门槛。4)替代品威胁:传统防病毒产品仍具一定替代性,但功能劣势明显。5)行业竞争度:主要厂商通过技术创新和服务捆绑竞争激烈,行业整合趋势明显。

北美恶意软件分析市场的SWOT分析是什么?

优势:技术领先、成熟的生态体系和强大的客户基础。劣势:高成本导致中小企业渗透率相对不足。机会:AI自动化、云原生安全以及供应链风险检测的快速增长。威胁:恶意软件变种速度加快、监管要求不断提升以及潜在的全球贸易限制。

北美恶意软件分析市场的价值链分析——行业结构和价值流如何?

价值链始于威胁情报收集与样本库建设,随后进入恶意软件逆向分析、行为建模和机器学习训练阶段,接着提供检测引擎与可视化报告。下游环节包括托管安全服务、SOC运营和合规审计。核心价值在于快速准确的检测与响应,云平台的引入使得部署成本和交付周期显著降低,提升了整体价值链的效率。

北美恶意软件分析市场的关键投资洞察——战略投资建议有哪些?

投资者应关注具备AI驱动自动化分析能力和成熟云服务平台的公司,尤其是那些在供应链安全和行业垂直化解决方案上已有布局的企业。并购具有创新实验室或威胁情报优势的初创企业,可快速获取技术突破。与此同时,关注能够提供端到端托管服务的供应商,以捕捉服务收入的高利润空间。

北美恶意软件分析市场的结论——总结与关键要点是什么?

北美恶意软件分析市场正处于高速增长阶段,2026年规模已达46亿美元,预计至2033年将突破220亿美元。AI与云原生技术是主要驱动因素,行业细分解决方案和托管服务将成为增长的主要来源。市场竞争激烈且高度集中,领先企业通过技术创新和并购保持优势。整体前景乐观,适宜进行深度布局和资本投入。

研究方法论——本研究是如何开展的?

本报告采用二手数据收集、专家访谈和竞争情报分析相结合的方法。通过行业报告、公司年报、政府公开数据以及专业安全社区的情报,进行数据归纳和趋势建模。预测模型基于历史增长率和宏观经济指标,采用复合年增长率(CAGR)进行中长期预测。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦于北美地区的恶意软件分析市场,覆盖解决方案与服务两大组件、本地部署与云端两种模式以及金融、政府、医疗、信息技术与电信、制造五大行业。分析对象包括中小企业和大型企业。范围限定在公开可获得的市场规模、预测数据以及已披露的企业信息,不涉及未公开的财务细节。

北美恶意软件分析市场的关键公司及最近动态——主要公司近期有哪些重要声明、产品发布、合作或战略发展?

AO Kaspersky Lab发布了基于AI的云端恶意软件行为分析平台,强化了对零日威胁的检测能力;AT&T Inc通过收购一家SOC运营公司,扩展了托管安全服务范围;Broadcom 继续整合其网络安全部门,推出统一的威胁检测套件;Cisco Systems 推出面向制造业的工业控制系统(ICS)专用分析工具;CrowdStrike 发布了针对供应链攻击的实时监控服务;FireEye 与大型金融机构合作,提供定制化威胁情报;Fortinet 加强了与云服务提供商的集成,实现跨云环境的统一检测;Palo Alto Networks 推出基于云原生的自动化响应框架;Qualys 引入了云端漏洞与恶意软件协同扫描功能;Trend Micro 发布了面向医疗保健行业的合规分析解决方案。这些动态显示主要公司正通过技术升级、生态合作和行业定制化深化市场渗透。