空气屏障市场概述 - 定义、范围及重要性是什么?

空气屏障是一种用于建筑围护结构的防潮、保温材料,能够阻止水汽渗透同时提供热阻。其范围涵盖可蒸汽透过与不可蒸汽透过两大类型,进一步细分为涂层和薄膜两类产品,广泛应用于住宅、商业和工业建筑。随着建筑节能与防潮要求提升,空气屏障在提升建筑耐久性、降低能耗和防止结构腐蚀方面具有关键作用,已成为建筑材料市场的重要组成部分。

空气屏障市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括全球建筑节能法规日趋严格、住宅与商业建筑对防潮保温需求增长以及新材料技术的研发投入。限制因素主要是高性能产品成本较高以及部分地区技术接受度不足。挑战在于供应链的区域不平衡和施工人员专业技能缺口。机会方面,随着绿色建筑认证(如LEED、BREEAM)的普及,空气屏障的应用场景将进一步扩大,特别是在高湿环境和极端气候地区的防护需求。

空气屏障市场的增长趋势是什么?当前和新兴的趋势有哪些?

当前趋势表现为涂层型空气屏障向高效薄膜型转变,薄膜因更佳的防潮性能和简易施工受到青睐。新兴趋势包括纳米技术在涂层中的应用,实现更低渗透率和更高耐久性;以及智能材料的研发,可实时监测墙体湿度。除此之外,模块化预制建筑的兴起也推动了标准化空气屏障产品的需求增长。

COVID-19对空气屏障市场的影响如何?疫情后的恢复轨迹怎样?

疫情期间,全球建筑项目延迟导致短期需求下降,但建筑行业的复工加速了后期需求反弹。防疫期间对室内环境质量的关注提升,促使业主在新建和改造项目中更倾向于使用高性能空气屏障。随着经济恢复和基建投资增加,市场已进入快速恢复阶段,预计将保持与整体行业同步的增长势头。

空气屏障市场竞争格局如何?主要竞争者和市场整合情况如何?

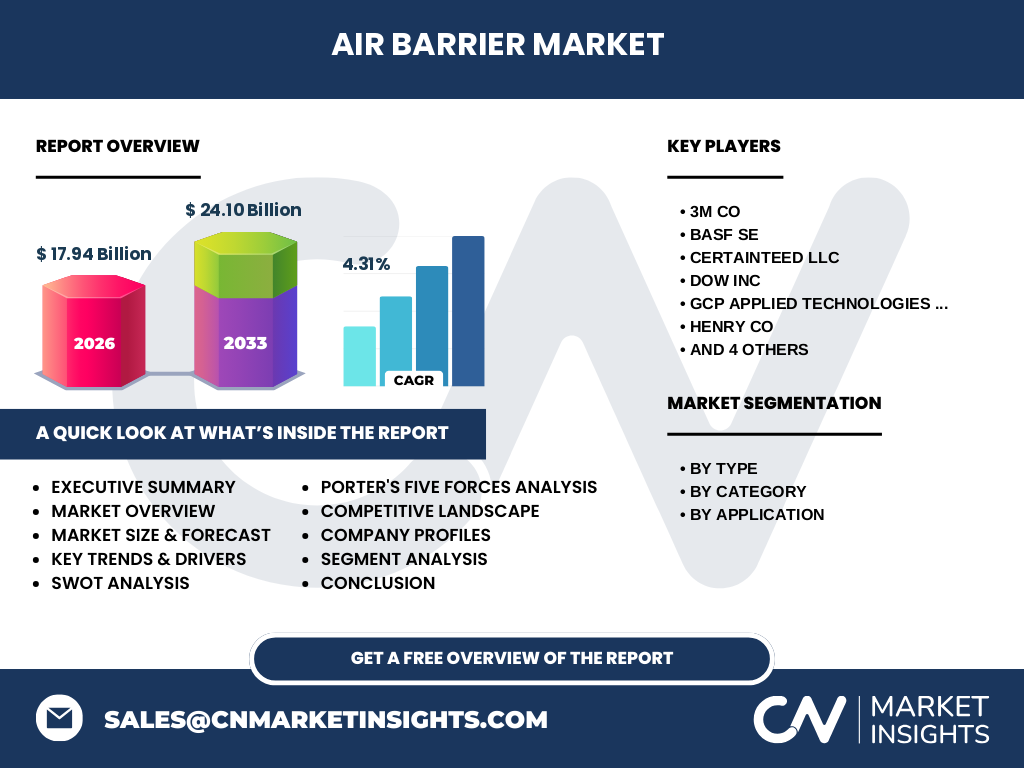

市场竞争以技术创新和产品线深度为主导,主要竞争者包括3M、BASF、CertainTeed、Dow、GCP Applied Technologies、Henry、TK Products Construction Coating、Tamarack Materials、VaproShield和W. R. Meadows等。近年来,通过并购和技术合作实现了部分整合,提升了规模效应和研发能力,但整体仍呈现多元化竞争格局,企业间通过差异化产品和服务争夺细分市场份额。

执行摘要 - 空气屏障市场的高层概览和关键发现是什么?

空气屏障市场在2026年的规模达到174.4亿元人民币,预计到2033年将增长至241亿元,复合年增长率为4.31%。市场受建筑节能法规推动,技术创新形成可蒸汽透过与不可蒸汽透过两大类型的细分,薄膜产品正快速取代传统涂层。COVID-19虽造成短期波动,但整体恢复强劲。竞争格局以全球大厂为主,创新与区域布局是决定未来竞争力的关键因素。

空气屏障市场预测 - 2025至2032年的展望如何?

基于4.31%的年复合增长率,市场规模将在2025年保持在约170亿元左右,并在2032年突破约230亿元。增长动力主要来源于住宅与商业建筑的节能改造需求提升,以及工业设施对防潮可靠性的更高要求。随着新材料成本下降和施工规范提升,预计中期内市场将保持稳定的增长态势。

空气屏障市场按细分的规模与份额如何?(按类型、类别、应用)

在类型上,可蒸汽透过与不可蒸汽透过各占重要份额,满足不同建筑防潮需求。类别方面,涂层仍占传统市场的较大比重,但薄膜因性能优势正快速增长。按应用划分,住宅市场贡献最大,其次是商业建筑,工业应用虽占比相对较小,但因特殊防潮要求呈现高单价增长趋势。

全球空气屏障市场按地区的规模与份额如何?

全球范围内,发达地区对建筑节能的法规约束更为严格,推动了空气屏障的广泛采用;新兴市场则因城市化和基础设施建设快速增长,市场潜力显著。尽管没有具体地区数据,但整体来看,亚太地区增长速度最快,欧洲保持稳健,北美仍是技术与创新的领跑者。

空气屏障市场的地区分析如何?各地区的市场表现详情是什么?

北美凭借成熟的建筑标准与强大的供应链体系,保持领先地位;欧洲因绿色建筑政策推动,市场渗透率持续提升;亚太地区尤其是中国、印度和东南亚国家,受城镇化和政府节能激励影响,需求增长迅猛。拉美和中东地区虽起步较晚,但随着大型基础设施项目增多,正逐步进入增长轨道。

空气屏障市场领先公司概况是什么?这些企业的策略有哪些?

3M、BASF、CertainTeed、Dow等公司凭借强大的研发实力和全球渠道网络,占据市场高位。它们通过推出高性能薄膜、升级涂层配方以及与建筑设计院合作,提升产品附加值。其他企业如GCP Applied Technologies、Henry等侧重于定制化解决方案和区域市场深耕,通过技术服务和项目合作增强竞争壁垒。

空气屏障市场的波特五力分析结果如何?

供应商议价能力中等,原材料如聚合物和特种添加剂受全球供应链影响波动。买方议价能力提升,建筑企业对成本敏感且选择渠道多样。新进入者壁垒相对较高,需投入研发与认证。替代品威胁有限,因为空气屏障的防潮保温功能独特。行业竞争激烈,技术创新是主要竞争手段。

空气屏障市场的SWOT分析有哪些要点?

优势在于符合节能法规、技术成熟且产品多样;劣势是高端产品成本仍偏高;机会来自绿色建筑认证推动和新材料研发突破;威胁包括原材料价格波动和施工人员技术不足可能导致产品使用效果不佳。

空气屏障市场的价值链分析是怎样的?行业结构和价值流如何?

价值链从原材料采购(聚酯、聚氨酯等)开始,经过配方研发、生产(涂层、薄膜),再到渠道分销(建筑材料经销商、直销),最后到施工安装和售后服务。研发与质量控制是提升附加值的关键环节,渠道与现场技术支持则决定了市场渗透率和客户满意度。

空气屏障市场的关键投资洞察是什么?有哪些投资建议?

投资者应关注技术研发驱动的高性能薄膜产品以及区域性市场扩张机会。建议布局拥有完善供应链和技术授权的领先企业,同时关注亚太地区的本地化生产项目,以降低成本并快速响应市场需求。并且,可通过并购具备专项防潮技术的中小企业实现产品线补强。

空气屏障市场的结论是什么?主要结论和要点有哪些?

空气屏障市场正处于稳健增长阶段,2026年规模174.4亿元,预计到2033年将达241亿元,年复合增长率4.31%。技术创新、绿色建筑需求和区域市场扩张是主要驱动因素。竞争格局以技术领先的跨国企业为主,薄膜产品的崛起是未来趋势。投资者应重点关注研发投入和亚太地区的市场机会。

研究方法论是什么?本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专利分析和竞争情报相结合的方法。通过对公开的行业报告、公司年报、市场调研数据库进行归纳整理,辅以对主要供应商和终端用户的深度访谈,确保数据的准确性和前瞻性。采用定量模型对历史数据进行趋势外推,得到2027-2033年的预测值。

研究范围是什么?本报告的覆盖范围和限制有哪些?

报告覆盖全球空气屏障市场,细分为类型(可蒸汽透过、不可蒸汽透过)、类别(涂层、薄膜)和应用(住宅、商业、工业)。研究聚焦于产品技术、市场规模、区域分布以及主要竞争者。受限于公开数据,部分细分市场的具体份额未公开披露,报告以提供宏观趋势和关键洞察为主。

空气屏障市场的关键公司及其近期动态有哪些?包括最新的产品发布、合作伙伴关系和战略发展。

3M推出了针对高湿环境的纳米涂层系列,提升了防潮性能;BASF发布了新型环保薄膜材料,符合低VOC标准;CertainTeed推出了可快速安装的预涂层系统,缩短施工周期;Dow与当地建材经销商合作,扩大在亚太地区的渠道布局;GCP Applied Technologies与绿色建筑咨询公司签署合作协议,共同推广LEED认证项目;Henry推出了针对工业设施的高温耐久空气屏障;TK Products专注于定制化薄膜解决方案;Tamarack Materials宣布在北美新建生产基地;VaproShield发布了集成湿度监测的智能屏障产品;W. R. Meadows推出了适用于旧楼改造的低成本薄膜系列。