医疗器械涂层市场概述——定义、范围和意义是什么?

医疗器械涂层市场指的是用于提升医疗设备、工具、植入物等性能的各种功能性涂层的研发、生产和销售活动。其范围涵盖亲水涂层、抗菌涂层、药物洗脱涂层以及抗血栓形成涂层,应用领域包括感染疾病、普通外科、骨科和神经科等,涉及的设备类型有医疗设备和工具、医疗器械以及医疗植入物,材料主要为聚合物和金属。该市场的意义在于通过改进表面特性,提升器械的生物相容性、降低感染风险、延长使用寿命,从而推动医疗质量提升和成本控制。

医疗器械涂层市场的推动因素、制约因素、挑战和机遇有哪些?

主要推动因素包括人口老龄化导致植入手术增加、对手术安全性和术后并发症的严格要求、以及新材料和纳米技术的突破。制约因素主要是高昂的研发成本、监管审批周期长以及技术标准不统一。挑战体现在涂层与基体的黏结可靠性、长期耐久性以及在复杂生理环境中的稳定性。机遇方面,随着抗菌和抗血栓需求上升、精准医学发展以及跨国合作平台的搭建,为创新型涂层产品提供了广阔的市场空间。

医疗器械涂层市场的增长趋势是什么?

当前趋势表现为:① 多功能复合涂层的研发加速,兼具抗菌、抗血栓和药物释放特性;② 纳米结构和自修复涂层技术进入商业化试验阶段;③ 定制化涂层解决方案与患者个体化需求相匹配;④ 绿色环保型涂层材料受到关注,推动可持续生产工艺。

COVID-19 对医疗器械涂层市场产生了哪些影响?恢复轨迹如何?

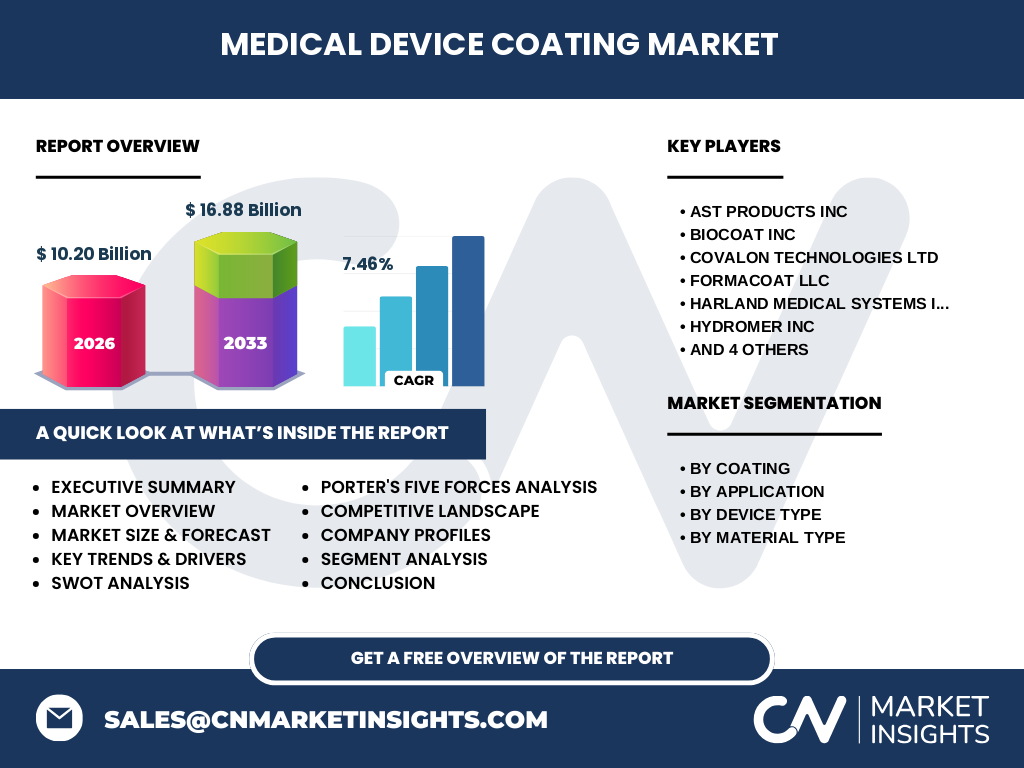

疫情期间,全球手术量短暂下降导致短期需求波动,但同时对防感染涂层的重视程度显著提升。疫情后,医院对抗菌、抗病毒涂层的采购意愿增强,推动市场在2027年至2033年期间实现快速复苏,预期从2027年的增长基点向2033年累计达到16.88 亿美元的规模,年复合增长率约为7.46%。恢复轨迹呈稳步上升,尤其在高感染风险的外科和植入手术领域。

医疗器械涂层市场的竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争以技术壁垒和专利布局为核心。主要竞争者包括AST Products Inc、Biocoat Inc、Covalon Technologies Ltd、Formacoat LLC、Harland Medical Systems Inc、Hydromer Inc、Kisco Ltd、Koninklijke DSM NV、Precision Coating Company Inc以及Surmodics Inc等。这些公司通过并购、合作研发以及产品线扩张实现市场份额的集中。近年来,行业出现了几起关键的收购案,加速了技术整合和规模效应的形成。

执行摘要——对医疗器械涂层市场的高层概览和关键发现是什么?

医疗器械涂层市场正处于快速成长阶段,2026年规模为102亿美元,预计到2033年将增长至168.8亿美元,复合年增长率约7.46%。驱动因素包括老龄化、手术安全需求以及新材料技术突破。抗菌和抗血栓涂层需求最为旺盛,纳米复合涂层和定制化解决方案是未来创新热点。竞争格局呈现高技术集中度,主要公司通过并购实现业务延伸。COVID‑19 加速了抗感染涂层的需求,市场恢复稳健。投资者可关注具备先进配方研发能力和全球监管经验的企业。

医疗器械涂层市场的预测——2025至2032年的预测情况如何?

基于当前的市场规模和7.46%的年复合增长率,预计2025年市场规模将接近93亿美元,随后保持稳定增长。至2032年,市场规模预计将接近155亿美元,保持与整体预测趋势相一致的增长态势。预测期间,各细分涂层(尤其是抗菌和药物洗脱涂层)将保持最高增速,地区方面北美和亚太将继续领跑。

医疗器械涂层市场按细分的规模和份额如何划分?

按照涂层类型划分,亲水涂层、抗菌涂层、药物洗脱涂层和抗血栓形成涂层分别对应不同的应用场景。按应用划分,感染疾病领域对抗菌涂层需求最高,普通外科、骨科和神经科分别侧重于亲水和药物洗脱技术。设备类型上,医疗植入物是高价值细分,因其对长期生物相容性要求最高。材料方面,聚合物涂层在柔性器械中占比更大,金属涂层则在硬件植入物中占主导。

全球医疗器械涂层市场按地区的规模和份额如何?

全球市场主要分布在北美、欧洲、亚太和其他地区。北美凭借成熟的医疗体系和强大的研发投入保持最高的市场规模;欧洲次之,受益于严格的监管环境推动高质量涂层的采用;亚太地区增速最快,尤其是中国、日本和韩国的植入手术需求快速上升;其他地区包括中东和拉美,虽占比相对较小,但呈现出潜在的增长空间。

医疗器械涂层市场的地区分析——各地区市场表现如何?

北美市场受益于大型医疗机构和保险体系,对高端抗菌、抗血栓涂层的采购力度大。欧洲市场强调合规和标准化,涂层产品以安全性为导向。亚太地区因人口基数大、手术数量快速增长,尤其在中国的二线城市,植入物需求推动了抗血栓和药物洗脱涂层的快速渗透。拉美和中东地区的市场虽小,但随着医疗基础设施的升级,对成本效益高的亲水涂层需求上升。

医疗器械涂层市场领先公司概况——主要企业及其策略有哪些?

AST Products Inc 专注于高性能抗菌涂层,近期通过与生物技术公司合作推出新型银离子复合配方。Biocoat Inc 则在药物洗脱涂层领域拥有多项专利,其策略是通过定制化平台进入骨科和神经科细分市场。Covalon Technologies Ltd 侧重于聚合物基亲水涂层,利用可持续工艺降低成本。Surmodics Inc 通过并购加速抗血栓涂层产品线布局,目标是构建全流程解决方案。各公司普遍采用研发投入、专利布局和区域合作相结合的策略,以提升市场竞争力。

波特五力分析——医疗器械涂层市场的竞争力量如何?

• 供应商议价能力:原材料主要为高纯度金属和特种聚合物,供应商数量有限,议价能力偏强。 • 买方议价能力:大型医院和器械制造商集中度高,议价能力亦较强。 • 新进入者威胁:技术门槛高、监管壁垒大,进入难度大,威胁相对有限。 • 替代品威胁:传统未涂层器械成本低,但在安全性和性能上劣势明显,替代威胁较小。 • 产业内部竞争:主要企业通过专利、产品差异化和并购进行竞争,竞争激烈但呈现向高端细分聚焦的趋势。

SWOT分析——医疗器械涂层市场的优势、劣势、机会和威胁是什么?

优势:技术壁垒高、产品附加值大、符合医疗安全趋势。劣势:研发成本高、监管周期长、行业标准分散。机会:老龄化带来的植入手术增长、抗菌/抗血栓需求上升、绿色环保涂层技术突破。威胁:原材料价格波动、全球供应链不稳定、竞争对手的专利布局导致技术壁垒提升。

医疗器械涂层市场价值链分析——行业结构和价值流如何?

价值链包括原材料供应、配方研发、涂层工艺(包括PVD、CVD、喷涂等)、质量检测、认证审批、OEM合作以及终端分销。关键价值点在于配方创新和工艺控制,能够直接决定产品的生物相容性和耐久性。监管认证是价值链的关键节点,决定了产品能否进入各地区市场。终端分销以医院采购和器械制造商为主,渠道整合提升了整体效率。

关键投资洞察——在医疗器械涂层市场的投资建议是什么?

投资者应重点关注拥有完整研发平台和多项核心专利的企业,尤其是那些在抗菌和抗血栓复合涂层方面已形成商业化产品的公司。并购具有创新配方的中小企业,可快速补齐技术短板。区域布局方面,建议加大在亚太地区的布局,利用当地快速增长的手术需求和相对较低的进入成本获取增长红利。与此同时,关注绿色环保涂层的政策导向,争取政策性基金和补贴。

医疗器械涂层市场结论——关键要点和收获是什么?

整体来看,医疗器械涂层市场正处于技术驱动的高速增长阶段,2026年规模已达102亿美元,预计2033年将达到168.8亿美元,年复合增长率约7.46%。抗菌、抗血栓和药物洗脱是最具增长潜力的细分方向。竞争格局高度集中,主要公司通过并购和创新保持领先。疫情后对防感染涂层的需求提升,进一步验证了市场的韧性。投资者应聚焦技术创新、区域扩张和监管合规,以获取长期回报。

研究方法论——本研究是如何开展的?

本报告采用了一级和二级数据相结合的方式。通过公开的行业报告、公司年报、专利数据库以及权威市场调研机构的数据,完成了市场规模估算和趋势预测。同时,采用德尔菲法对行业专家进行访谈,验证了关键假设和增长驱动因素。所有预测均基于2026年已确认的市场规模10.20亿美元和7.46%的年复合增长率进行模型计算。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖了全球医疗器械涂层市场的主要细分,包括涂层类型、应用领域、设备类型和材料类型。地理范围涵盖北美、欧洲、亚太及其他地区。由于部分新兴市场的公开数据有限,区域细分的定量份额以已公开数据为准,未对所有国家进行深入量化分析。

关键公司及近期动态——有哪些重要公司及其最新进展?

AST Products Inc 最近宣布与一家生物技术公司合作,推出基于银离子的抗菌复合涂层。Biocoat Inc 通过收购一家小型药物洗脱技术公司,扩展了在骨科植入物领域的产品线。Covalon Technologies Ltd 发布了可降解聚合物亲水涂层的商业化平台。Formacoat LLC 与亚洲大型医疗器械制造商签署长期供货协议,打开亚太市场。Harland Medical Systems Inc 推出新一代抗血栓涂层,针对心血管植入物获得临床验证。Hydromer Inc 在欧洲完成了ISO 13485认证,提升了其进入欧盟市场的门槛。Kisco Ltd 与大学合作研发纳米结构抗菌涂层,已进入试生产阶段。Koninklijke DSM NV 在可持续涂层材料方面取得突破,计划在2027年投产。Precision Coating Company Inc 通过并购增强了药物洗脱涂层的研发能力。Surmodics Inc 近期发布了针对神经科植入物的定制化抗血栓涂层方案,已获多家医院初步采用。