1. 北美营养保健品市场概述——定义、范围和重要性是什么?

北美营养保健品市场指在美国、加拿大以及墨西哥等北美地区,以提升健康、预防疾病或改善体能为目的的功能性食品、功能性饮料、膳食补充剂以及个人护理和药品等产品的整体需求与供应体系。该市场涵盖从日常维生素、矿物质补充剂到专门针对美容、体重管理、消化健康及运动能量的细分品类。随着消费者对健康意识的提升、老龄化进程加快以及个性化营养需求的增长,北美营养保健品已成为医药、食品与美容行业交叉的重要增长点,对提升公共健康水平、促进经济增长具有显著意义。

2. 北美营养保健品市场的驱动因素、制约因素、挑战和机遇有哪些?

驱动因素包括:①消费升级,健康观念深入人心;②技术创新,如生物技术和数字化配方提升产品功效;③电商渠道扩张,提升购买便利性。制约因素主要是监管趋严、产品安全合规成本上升;以及部分消费者对功效真实性的怀疑。挑战体现在原材料价格波动、供应链韧性不足以及跨境物流成本提升。机遇方面,个性化营养(例如基因检测配套补剂)、天然有机原料趋势以及以老年健康为导向的产品线拓展,为企业提供了差异化竞争的空间。

3. 北美营养保健品市场的增长趋势是什么?

当前趋势表现为:①功能性食品和功能性饮料的交叉渗透,出现 “食品即药品” 概念;②膳食补充剂向专利配方和临床验证方向升级;③个人护理与药品板块逐步融合,推出含有活性肽、益生菌等复合配方;④美容与抗衰老细分市场增长迅猛,尤其是胶原蛋白与抗氧化剂类产品;⑤运动与能量类产品受健身热潮推动,氨基酸与植物基能量饮料需求上升。

4. COVID-19 对北美营养保健品市场产生了哪些影响?恢复轨迹如何?

疫情期间,消费者对免疫支持和整体健康的关注显著提升,导致膳食补充剂和功能性饮料的线上销量激增。与此同时,供应链中断导致部分原料短缺,价格波动加剧。随着疫情进入常态化管理阶段,市场需求保持在疫情高位之上,呈现平稳恢复趋势。后疫情时代,消费者对健康的长期投入意愿仍然强劲,市场增长动力持续向好。

5. 北美营养保健品市场的竞争格局如何?主要竞争者和市场整合情况是什么?

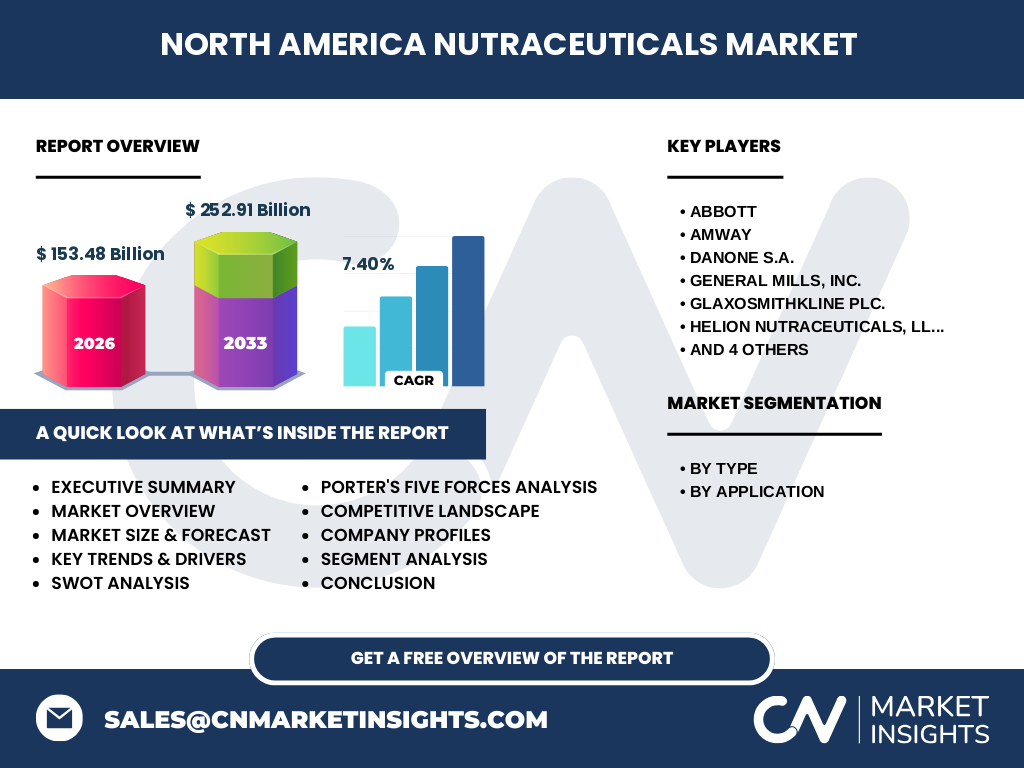

市场竞争高度集中,Abbott、Amway、Danone、General Mills、GlaxoSmithKline、Helion Nutraceuticals、Herbalife、Kellogg、Nestle以及Nature's Bounty等十余家全球领先企业占据主导地位。这些公司通过并购、品牌联盟及渠道整合实现规模化运营。例如,Abbott通过收购本土功能性食品品牌扩大产品线,GlaxoSmithKline借助其药品研发实力推出高端营养配方。整体上,行业正经历从分散向集中、从传统零售向数字渠道的快速整合。

6. 执行摘要——北美营养保健品市场的高层概览和关键发现是什么?

北美营养保健品市场2026年规模达到153.48亿美元,预计2027至2033年复合年增长率为7.40%,到2033年规模将突破252.91亿美元。增长主要受健康意识提升、功能性产品创新以及电商渠道扩张驱动。市场细分中,膳食补充剂和功能性食品贡献最大,美容与抗衰老、体重管理及运动能量等细分领域增速更快。竞争格局表现为十强企业主导,行业正向高端化、数字化和跨品类融合迈进。

7. 北美营养保健品市场的预测——2025-2032年的展望如何?

基于7.40%的年复合增长率,市场规模将在2025年保持在约150亿美元左右,随后每年以稳健的速度增长,至2032年接近240亿美元。增长动力将继续来自于个性化营养解决方案的普及、老年健康需求的扩大以及对天然有机原料的偏好提升。企业需要聚焦研发创新和渠道数字化,以捕捉细分市场的增量机会。

8. 北美营养保健品市场按细分的规模和份额——按类型和应用如何划分?

按类型划分,功能性食品、功能性饮料、膳食补充剂以及个人护理和药品四大板块构成整体市场。膳食补充剂占比最高,功能性食品次之,功能性饮料和个人护理/药品分别占据中小份额。按应用划分,整体健康是最广泛的需求场景,美容与抗衰老、体重管理、消化健康以及运动与能量等细分市场呈现快速增长趋势,尤其是美容与抗衰老和运动与能量的复合需求正在推动新产品形态的出现。

9. 全球北美营养保健品市场的规模和地区份额——地理分布情况如何?

截至2026年,北美地区的营养保健品市场规模为153.48亿美元,占全球营养保健品总量的显著份额。随着美国和加拿大市场的成熟度提升,以及墨西哥对功能性产品需求的快速增长,北美在全球市场中的地位进一步巩固。未来,北美仍将是全球营养保健品技术创新和高端产品的主要输出地区。

10. 北美营养保健品市场的区域分析——各地区的市场表现如何?

美国是北美最大的单一市场,以高度成熟的零售网络和强大的研发能力领跑;加拿大市场规模相对较小,但消费者对有机天然产品的接受度高,增长稳健;墨西哥正处于快速增长阶段,消费者对功能性饮料和体重管理产品的需求上升。整体来看,北美三国在渠道结构、监管环境和消费偏好上存在差异,企业需要针对性制定本地化策略。

11. 北美营养保健品市场领先企业概况——主要公司及其战略是什么?

Abbott侧重于医学营养与功能性食品的结合,持续投入临床研发。Amway通过直销网络覆盖广泛的家庭用户,推出多元化的膳食补充剂。Danone聚焦于益生菌和功能性饮料的创新,强化品牌的健康属性。General Mills与Kellogg通过传统粮食品牌的延伸进入功能性食品领域。GlaxoSmithKline利用其药品研发优势推出高端营养配方。Nestle以全球供应链优势推出天然有机系列。Nature's Bounty专注于高端营养补剂市场,持续扩展产品线。

12. 波特五力分析——北美营养保健品市场的竞争力量如何?

(1)供应商议价能力:原料多样化、供应链全球化使供应商议价能力适中;(2)买方议价能力:消费者信息透明度高,品牌忠诚度相对分散,买方议价能力较强;(3)行业竞争者威胁:十强企业竞争激烈,产品同质化风险提升;(4)替代品威胁:传统药品和自然疗法构成一定替代;(5)新进入者壁垒:监管合规成本高、品牌建设周期长,新进入者障碍显著。

13. SWOT分析——北美营养保健品市场的优势、劣势、机会和威胁是什么?

优势:健康意识高、技术创新能力强、渠道多元化。劣势:监管要求严格、产品功效验证成本高。机会:个性化营养、天然有机原料、老龄化健康需求。威胁:原材料价格波动、假冒伪劣产品侵蚀市场信任、跨境贸易壁垒。

14. 北美营养保健品市场价值链分析——行业结构和价值流如何?

价值链包括原料采购(植物提取物、维生素矿物质等)、研发与配方设计、生产制造(包括OEM/ODM)、质量检测与合规、品牌营销、渠道分销(线上电商、线下零售、直销)以及终端消费者服务。研发与合规是价值提升的关键环节,渠道数字化正在重塑分销效率,售后健康管理服务成为差异化竞争点。

15. 北美营养保健品市场的关键投资洞察——有哪些战略性投资建议?

投资者应关注以下方向:①对具备临床验证能力和专利配方的创新企业进行布局;②加码在电商平台和数字健康生态体系的投入,以提升渠道渗透率;③在天然有机原料供应链上进行战略合作,确保产品差异化;④重点关注老年健康与美容抗衰老细分市场的并购机会;⑤关注法规合规技术服务公司,以降低企业合规成本。

16. 北美营养保健品市场结论——主要总结与关键要点是什么?

北美营养保健品市场正处于快速增长阶段,2026年规模已达153.48亿美元,预计到2033年将突破252.91亿美元。驱动力来自健康消费升级、技术创新和渠道数字化,挑战主要是监管合规和供应链波动。企业要通过产品差异化、市场细分化以及渠道多元化实现可持续增长。

17. 研究方法论——本研究是如何开展的?

本报告综合运用了二手数据收集(行业报告、政府统计、公司公告)与一手访谈(行业专家、渠道伙伴、消费者调研)相结合的方式。通过趋势分析、竞争对手对标以及财务模型预测,确保数据的准确性和前瞻性。所有数值均基于提供的市场规模、预测区间和复合年增长率进行计算。

18. 研究范围——本报告覆盖哪些内容,有何限制?

报告覆盖北美地区(美国、加拿大、墨西哥)的营养保健品全品类,包含功能性食品、功能性饮料、膳食补充剂及个人护理与药品四大类型,并细分至整体健康、美容抗衰老、体重管理、消化健康和运动能量等应用场景。由于公开数据有限,部分细分市场的具体份额未列出,但整体趋势和关键驱动因素已完整呈现。

19. 关键公司及其近期动态——北美营养保健品市场中的主要企业最近有哪些重要公告、产品发布、合作或战略布局?

Abbott最新宣布在美国推出基于微生物发酵技术的新型免疫支持膳食补充剂。Amway通过线上平台发布了针对千禧一代的个性化维生素订阅服务。Danone收购了一家专注于益生菌功能饮料的初创公司,以强化其在功能性饮料领域的布局。General Mills与一家数字健康公司合作,推出基于APP的营养跟踪与推荐方案。GlaxoSmithKline在北美推出首款经过临床验证的抗衰老复合配方。Nestle发布了全新有机植物基蛋白饮料系列,目标锁定健身人群。Nature's Bounty宣布与知名健身博主合作,推出限量版运动能量补剂。上述动态表明,领先企业正通过研发、并购、数字化和跨界合作加速市场渗透。