北美自动化即服务市场概述——定义、范围和意义是什么?

北美自动化即服务(Automation‑as‑a‑Service,AaaS)市场指在北美地区,以订阅或按需方式提供业务流程自动化解决方案与服务的整体生态系统。其范围涵盖从机器人流程自动化(RPA)到智能工作流、AI驱动的决策引擎,以及基于云或本地部署的完整平台。该市场的意义在于帮助企业降低运营成本、提升效率、加速数字化转型,尤其在竞争激烈的金融、零售和医疗等行业表现突出。

北美自动化即服务市场的驱动因素、限制因素、挑战和机遇是什么?

主要驱动因素包括企业对效率提升的迫切需求、云计算的普及以及AI技术的成熟;限制因素则涉及合规监管、数据安全顾虑以及部分传统行业的接受度不足。挑战主要表现为人才短缺、跨系统集成复杂度和成本回收周期较长。机遇方面,随着多行业垂直化需求增长,尤其在银行、医疗和物流领域,定制化自动化解决方案将创造新的收入增长点。

北美自动化即服务市场的增长趋势有哪些?

当前趋势表现为云端部署加速、本地与云混合模式并行、以及业务功能从单一的销售与营销向财务、人力资源、IT等全链条覆盖扩展。技术层面,低代码/无代码平台的兴起使非技术用户也能快速构建自动化流程;同时,AI 与机器学习的深度融合推动了智能化决策自动化的应用场景。行业垂直化解决方案正逐步成为增长的主要推动力。

COVID-19 对北美自动化即服务市场产生了哪些影响?恢复轨迹如何?

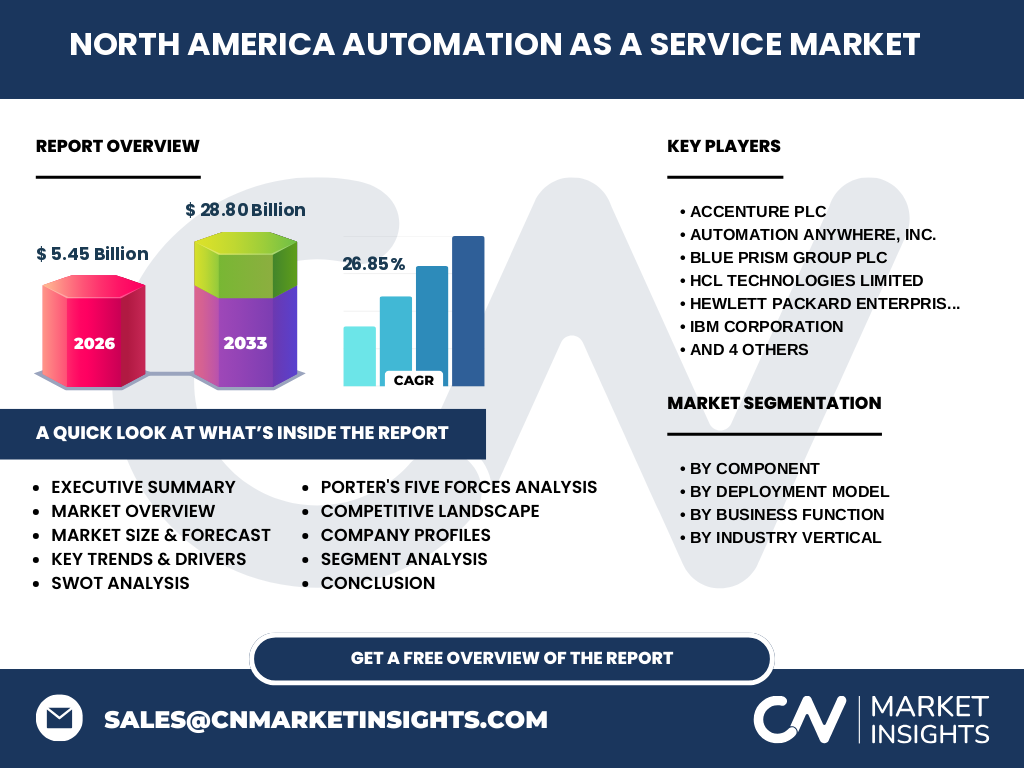

疫情期间,企业加速数字化转型以支持远程办公和线上业务,导致对自动化即服务的需求显著上升。尤其在金融和零售行业,企业通过自动化实现了订单处理和客户服务的连续性。随着疫情缓解,市场保持高速复苏态势,2026 年市场规模已达 54.5 亿美元,显示出强劲的需求弹性和持续增长的潜力。

北美自动化即服务市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以全球技术巨头与专业RPA公司为主。主要竞争者包括 Accenture、Automation Anywhere、Blue Prism、HCL Technologies、Hewlett Packard Enterprise、IBM、Microsoft、NICE、Pegasystems 和 UiPath 等。这些公司通过平台升级、并购和生态合作不断深化竞争,行业正经历由单一供应商向多元化平台整合的趋势,形成了相对集中但技术差异化明显的格局。

执行摘要——北美自动化即服务市场的关键发现是什么?

北美自动化即服务市场正处于快速增长阶段,2026 年规模 54.5 亿美元,并预计到 2033 年将增长至 288.0 亿美元,年复合增长率达 26.85%。驱动因素包括数字化转型需求、云部署加速以及AI技术成熟。行业横跨金融、IT、零售、医疗等多个垂直领域,竞争者以大型技术公司和专业RPA厂商为主,市场正向垂直化、智能化和混合部署模式演进。

北美自动化即服务市场的预测——2025‑2032 年的前景如何?

基于当前的复合年增长率 26.85%,市场将在 2025‑2032 年持续保持高速扩张。预计到 2032 年,市场规模将超过 200 亿美元,云端和混合部署模式将占据主导地位,业务功能覆盖将从核心的销售与营销逐步扩展至全业务链。企业对端到端自动化的需求将推动平台向更高的可扩展性和安全性演进。

北美自动化即服务市场按细分领域的规模与份额如何?

按照组件划分,解决方案与服务是核心收入来源。部署模式方面,本地部署仍保有传统企业市场份额,而云部署因灵活性快速增长。业务功能上,销售与营销占据首位,其次是财务与运营、人力资源和信息技术。行业垂直领域中,银行、金融服务与保险、信息技术与电信、零售、医疗保健与生命科学、运输与物流、政府机构与国防以及制造业均展现出不同程度的增长潜力。

全球北美自动化即服务市场按地区的规模与份额如何?

北美是该市场的主导地区,贡献了几乎全部的市场规模。由于本报告聚焦北美市场,未提供其他地区的具体数据,但可以确认北美在全球自动化即服务布局中占据领先地位,吸引了包括全球技术巨头在内的主要供应商集中投入资源。

北美自动化即服务市场的区域分析——各地区的市场表现如何?

在北美内部,美国是最大的单一国家市场,凭借成熟的金融、科技和制造业生态,推动了自动化需求的快速增长。加拿大虽市场规模相对较小,但在政府机构与国防、医疗保健领域的采用率提升显著,呈现出稳健的增长势头。整体而言,北美地区的企业对云部署和AI驱动的自动化解决方案接受度不断提升。

北美自动化即服务市场的领先公司简介——主要企业及其战略是什么?

Accenture 通过咨询服务与平台整合提供端到端自动化解决方案;Automation Anywhere 与 UiPath 专注于RPA 技术创新并构建生态市场;Blue Prism 强调企业级安全合规;HCL Technologies 与 Hewlett Packard Enterprise 主打混合云部署;IBM 与 Microsoft 则利用其云服务和AI 能力深化平台功能;NICE 与 Pegasystems 注重业务流程优化和客户体验;这些企业的共同策略是通过并购、合作伙伴生态和技术升级保持竞争优势。

波特五力分析——北美自动化即服务市场的竞争力量如何?

供应商议价能力强,因技术门槛高且少数大型云平台主导基础设施;买方议价能力逐步提升,企业对多供应商平台的可比较性增强;潜在进入者受限于研发投入和合规成本;替代品威胁相对较低,但低代码平台可能分流部分简单自动化需求;行业内部竞争激烈,主要厂商通过差异化功能和服务深耕垂直行业以争夺市场份额。

SWOT 分析——北美自动化即服务市场的优势、劣势、机会与威胁是什么?

优势在于技术领先、强大的云基础设施和成熟的行业需求;劣势包括人才短缺和高实施成本;机会来自垂直行业的深度定制、AI 与机器学习的融合以及中小企业的自动化渗透;威胁则来自数据安全法规、竞争对手的技术突破以及客户对供应商锁定的担忧。

北美自动化即服务市场价值链分析——行业结构和价值流如何?

价值链起始于技术研发(RPA、AI、云平台),随后是平台开发与集成服务,接着是部署(本地或云)和行业定制化实施,最后是运维支持与持续优化。关键环节包括咨询设计、系统集成、数据治理和安全合规,每个环节均由上述领先公司或其合作伙伴提供专业化服务。

北美自动化即服务市场的关键投资洞察——有什么战略性投资建议?

建议投资者关注具备强大AI 能力和混合云部署经验的供应商;垂直行业解决方案提供商因客制化需求将获得更高利润率;同时,关注在安全与合规方面拥有领先技术的公司,以应对日益严格的监管环境。并购和合作伙伴生态的深化也是提升市场份额的有效路径。

北美自动化即服务市场的结论——主要总结和关键要点是什么?

北美自动化即服务市场正处于高速增长期,2026 年规模 54.5 亿美元,预计到 2033 年将达 288.0 亿美元,年复合增长率 26.85%。驱动因素包括数字化转型需求、云与 AI 的融合以及行业垂直化深入。竞争格局以大型技术公司和专业RPA厂商为主,未来将围绕智能化、混合部署和行业定制化展开。

研究方法论——本研究是如何进行的?

本报告采用二手数据收集、行业访谈、专家咨询以及趋势模型预测相结合的方法。通过对公开财报、市场调研报告和行业白皮书的系统分析,结合波特五力、SWOT 与价值链等框架,对北美自动化即服务市场进行全景描绘和前瞻预测。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦北美地区的自动化即服务市场,覆盖组件、部署模式、业务功能及行业垂直领域的细分。本研究不包括其他地区的具体数据;所有财务数字均基于提供的市场规模(2026 年 54.5 亿美元)和预测(2027‑2033 年 288.0 亿美元),不对外部数据进行推算。

关键公司及其近期动态——北美自动化即服务市场的主要企业最近有哪些重要公告、产品发布、合作或战略发展?

Accenture 宣布与多家云服务商联合推出行业定制化自动化平台;Automation Anywhere 与微软深化合作,将 RPA 与 Azure AI 整合;Blue Prism 发布新一代安全合规模块;HCL Technologies 收购一家低代码平台公司以拓展服务范围;HPE 推出边缘计算与自动化融合的混合解决方案;IBM 将自动化即服务嵌入其云 Pak 平台;Microsoft 将 Power Automate 与 Teams 深度集成;NICE 发布面向呼叫中心的 AI 自动化套件;Pegasystems 推出面向金融服务的低代码工作流;UiPath 完成对一家 AI 初创公司的收购,强化智能决策能力。这些举措显示出企业在技术创新、生态合作和行业渗透方面的积极布局。