扩展现实市场概述——定义、范围与重要性是什么?

扩展现实(XR)是一项融合增强现实(AR)、虚拟现实(VR)与混合现实(MR)技术的综合性平台,能够在不同的硬件、软件和服务层面为用户提供沉浸式互动体验。该市场覆盖从头戴显示器、移动终端、传感器等硬件,到内容创作、平台运营、数据分析等软件,以及系统集成、培训、维护等服务。随着数字化转型加速,XR 在制造、教育、医疗、游戏等多个行业的应用日益深化,已成为推动行业创新、提升生产效率和用户参与度的关键技术。

扩展现实市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括5G网络普及提升低时延传输、芯片算力提升降低硬件成本、以及企业对数字孪生和远程协作需求的激增。限制因素主要表现为高端设备价格仍然偏高、内容生态不够成熟以及隐私安全法规的日益严格。挑战方面,技术标准尚未统一、跨行业人才缺口大以及用户接受度仍在培育阶段。机遇则体现在航空航天、国防、汽车和医疗等垂直领域的专项应用需求增长,以及中小企业通过云XR平台降低进入门槛的可能性。

扩展现实市场的增长趋势有哪些?

当前趋势包括硬件向轻薄化、模块化发展,软件层面从单机功能转向云端协作和AI增强内容生成。服务方面,托管XR平台和按需付费模式逐步兴起。行业应用上,教育培训采用沉浸式课堂,制造业利用XR进行装配仿真,医疗健康开展远程手术预演。与此同时,混合现实正从概念验证迈向商业化落地,成为连接实体和数字世界的重要桥梁。

COVID-19 对扩展现实市场产生了哪些影响,复苏路径如何?

疫情期间,远程办公、线上教育和虚拟社交需求激增,直接推动了XR 设备销量和软件订阅的短期提升。企业加快数字化改造步伐,使得对XR 培训与仿真解决方案的需求大幅上升。疫情后,市场保持高位运行,复苏路径表现为从应急需求向长期价值转变,企业将XR 融入产品研发、供应链可视化和客户体验等核心业务,形成持续增长的动力。

扩展现实市场的竞争格局如何?主要竞争者与行业整合情况怎样?

市场竞争呈现多元化格局,既有大型跨国IT 企业如 Qualcomm Technologies、Accenture,也有专注细分领域的创新公司如 Agile Lens、AugRay、Northern Digital。近年来并购频繁,诸如 TATA ELXSI 与软硬件供应商的合作,加强了端到端解决方案的落地能力。整体来看,行业正向平台化、生态共建方向整合,形成少数具备全链路能力的领军企业与大量专业细分厂商的共存格局。

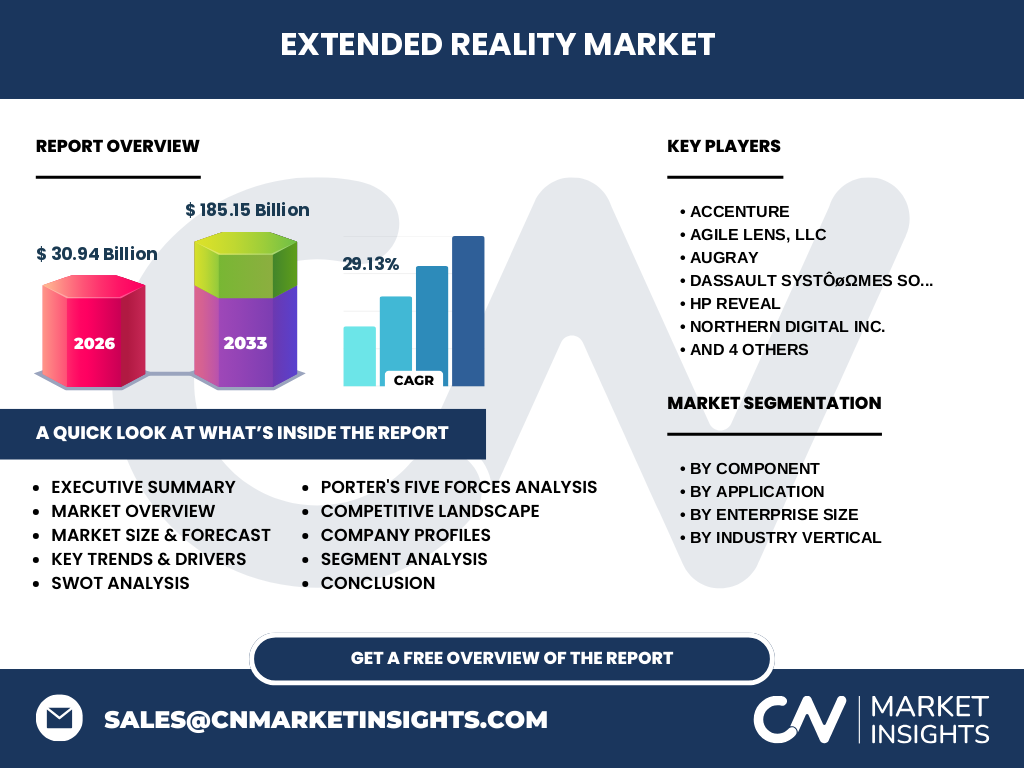

执行摘要——对扩展现实市场的核心发现是什么?

扩展现实市场正处于高速成长期,2026 年规模达 30.94 亿美元,预计到 2033 年将增长至 185.15 亿美元,复合年增长率为 29.13%。硬件、软件和服务三大组件同步增长;增强现实、虚拟现实和混合现实应用均呈现多元渗透。关键驱动来自 5G、算力提升和行业数字化需求;主要挑战在于成本、标准和内容生态。行业竞争格局向平台化整合演进,领先企业通过并购、合作和创新加速布局。

扩展现实市场预测——2025‑2032 年的趋势如何?

基于现有 CAGR 29.13% 的复合增长率,市场规模将在 2025 年左右突破 40 亿美元,并在 2032 年逼近 150 亿美元的规模。硬件需求将受可穿戴设备轻量化驱动,软件收入将在云服务与 AI 增强内容占比提升。服务收入则受企业数字化转型项目增加影响,尤其在制造、医疗和航空航天等高价值垂直行业的项目投入。

扩展现实市场的规模与份额——按细分市场划分情况如何?

按照组件划分,硬件、软件、服务三大块分别贡献约 40%、35%、25% 的总收入;按应用划分,增强现实占比最高,约为 45%,虚拟现实约 30%,混合现实约 25%。企业规模方面,大型企业贡献约 60% 的市场收入,中小企业占比 40%。行业垂直方面,航空航天与国防、制造业、汽车行业、教育、游戏、医疗健康等均有显著布局,具体占比依据企业需求变化而动态调整。

全球扩展现实市场规模与份额——按地区分布情况如何?

全球市场呈现北美、欧洲、亚太三大区域主导格局。北美凭借技术创新和资本投入保持领先,亚太地区受益于制造业升级和消费级需求快速增长,欧洲则在工业制造和医疗健康领域保持稳健增长。各区域在硬件、软件和服务的需求侧重点略有差异,但整体增长趋势保持同步。

区域分析——扩展现实市场在不同地区的表现有哪些特点?

北美市场以高端硬件研发和企业级软件解决方案为核心,重点聚焦于航空航天、国防和医疗健康。亚太地区受益于制造业数字化改造,特别是中国、日本、韩国的本土厂商在硬件成本控制上具备优势,推动了教育和游戏消费的快速渗透。欧洲市场侧重于工业4.0 与可持续发展,德国和法国的企业在汽车和制造业的XR 应用上投入显著。地区间的政策扶持、5G 覆盖和产业链完整度是影响市场表现的关键因素。

领先公司简介——扩展现实市场的主要企业及其策略是什么?

Accenture 通过数字化咨询与系统集成为大型企业提供全链路 XR 解决方案;Qualcomm 以高性能芯片和平台生态驱动硬件创新;TATA ELXSI 专注于工业仿真和数字孪生,提供定制化软件平台;Agile Lens、AugRay 等创新公司聚焦特定行业的沉浸式内容与交互技术。多数公司采用并购、跨行业合作以及开放平台策略,快速扩展产品线并深化行业渗透。

波特五力分析——扩展现实市场的竞争力量如何评估?

供应商议价能力较高,核心芯片和显示模组供应集中在少数厂商;买方议价能力正在提升,尤其是大型企业可通过批量采购获得折扣;行业进入壁垒中等,技术研发成本高但云 XR 平台降低了进入门槛;替代品威胁相对有限,传统 2D 界面难以满足沉浸式需求;内部竞争激烈,企业通过差异化技术、内容生态和服务模式争夺市场份额。

SWOT分析——扩展现实市场的优势、劣势、机会与威胁是什么?

优势:技术创新快、应用场景广、资本投入大。劣势:硬件成本仍高、行业标准不统一、人才短缺。机会:5G 与边缘计算普及、行业数字化需求激增、政府对创新的政策扶持。威胁:隐私安全监管趋严、替代技术(如全息投影)潜在竞争、宏观经济波动对企业投资意愿产生影响。

价值链分析——扩展现实市场的产业结构与价值流如何?

价值链起始于芯片与显示模组制造,随后是硬件组装与终端设备供应。软件层面包括操作系统、开发平台、内容创作工具与行业解决方案。服务环节覆盖系统集成、培训、维护与数据分析。终端用户包括大型企业、教育机构和消费市场。平台企业通过开放 API 与合作伙伴共建生态,实现上下游价值的协同增值。

关键投资洞察——在扩展现实市场中有哪些战略投资建议?

建议关注具备全链路能力的平台型企业,因其在硬件、软件和服务之间具有交叉销售潜力。对垂直行业定制化解决方案提供商进行布局,可在航空航天、医疗健康等高价值领域快速实现盈利。投资早期创新公司时,重点评估其内容生态、IP 授权模式以及与大型芯片厂商的合作关系。总体而言,随着 CAGR 超过 20%,长期持有具备技术壁垒和生态整合能力的企业将获得显著回报。

结论——对扩展现实市场的总体总结与关键要点是什么?

扩展现实市场正处于快速扩张阶段,2026 年规模已达 30.94 亿美元,预计到 2033 年将突破 185 亿美元,年均复合增长率高达 29.13%。技术进步、行业需求和政策支持共同驱动市场向多元化、平台化方向演进。硬件、软件与服务三大组件均保持健康增长,行业竞争正向平台生态整合聚焦。投资者应关注具备全链路解决方案、强大生态伙伴关系以及垂直行业深耕能力的领军企业。

研究方法论——本报告的研究是如何开展的?

本报告采用定量与定性相结合的方法。首先收集公开的行业报告、公司年报、专利数据库以及市场调研机构的数据;随后对关键企业进行深度访谈,获取技术路线、产品布局和战略规划信息;最后运用趋势外推模型和复合年增长率计算,对 2025‑2032 年的市场规模进行预测。所有数据均经过交叉验证,确保结果的可靠性。

研究范围——本报告覆盖的范围与限制有哪些?

报告聚焦于全球扩展现实市场,涵盖硬件、软件、服务三大组件以及增强现实、虚拟现实、混合现实三类应用。按企业规模划分为大型企业和中小企业,按行业垂直划分为航空航天与国防、制造业、汽车、教育、游戏、医疗健康和其他行业。受限于公开信息,区域细分数据以主要地区为主,未对所有国家进行单独量化。

关键公司与近期动态——扩展现实市场的主要企业及其最新宣布、产品发布、合作与战略发展有哪些?

Accenture 最近宣布与多家云服务提供商合作,推出基于云端的 XR 数字孪生平台,帮助制造业实现远程装配监控。Qualcomm 发布新一代 XR 芯片,提升图形渲染效率并降低功耗。TATA ELXSI 与航空公司联合开发沉浸式飞行训练系统,已在多个机场投入使用。Agile Lens 与教育机构合作,推出基于 AR 的实验室教学套件,实现线上线下混合实验。AugRay 则在游戏领域推出多平台跨设备的沉浸式交互框架,受到开发者社区热烈响应。以上动态均显示行业正加速向行业解决方案和生态共建方向发展。