欧洲隐形矫治器市场概览 - 定义、范围及意义是什么?

欧洲隐形矫治器市场指的是在欧洲地区提供的基于透明材料的正畸矫正解决方案,包括成人与青少年使用的各类隐形牙套。该市场涵盖原材料供应、制造、分销以及临床应用等全链条,涉及聚氨酯塑料、聚对苯二甲酸乙二醇酯(PETG)和聚氯乙烯等主要材料。随着审美需求提升和技术进步,隐形矫治器已成为传统金属矫正的主要替代方案,对提升患者舒适度、治疗依从性以及提升牙科诊所的服务水平具有重要意义。

欧洲隐形矫治器市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素主要包括:审美需求增长,尤其在成人群体;数字化扫描与3D打印技术成熟,降低生产成本;以及保险与支付体系对隐形矫治的接受度提升。限制因素则表现为高昂的治疗费用和部分国家对隐形矫治的监管审批较为严格。挑战方面,技术标准不统一、牙科医生培训不足以及原材料供应链波动可能影响市场扩张。机遇则在于远程监控平台的兴起、个性化定制服务的深化以及潜在的跨境业务合作,为企业提供新的增长点。

欧洲隐形矫治器市场的增长趋势有哪些?

当前趋势表现为:全流程数字化——从口腔扫描、虚拟排牙到云端数据共享,实现快速交付。材料创新,如高透明度聚氨酯和生物相容性PETG的应用,提升患者舒适感。服务模式转变,提供“线上+线下”混合诊疗,满足疫情后远程医疗需求。细分市场细化,针对成人、青少年以及特定牙列问题推出专属产品系列。

COVID-19 对欧洲隐形矫治器市场产生了哪些影响?恢复轨迹如何?

疫情期间,面对面诊疗受限导致短期需求下降,但数字化平台的快速部署帮助企业维持订单。随着2022年底欧洲防疫政策放宽,患者对美观矫正的需求强劲反弹,市场呈现快速恢复并超出疫情前水平的趋势。远程随访软件的普及也成为后疫情时代的常态,提升了患者粘性和复诊率。

欧洲隐形矫治器市场竞争格局如何?主要竞争者及市场整合情况是什么?

市场竞争高度集中,核心企业包括Align Technology、Invisalign(3M子品牌)、DENTSPLY SIRONA、丹纳赫(Danaher)等。近两年出现多起并购与技术合作,如DENTAURUM与SCHEU DENTAL在材料研发领域的联合,进一步巩固了领先企业的技术壁垒。整体呈现竞争加剧、合作深化的格局。

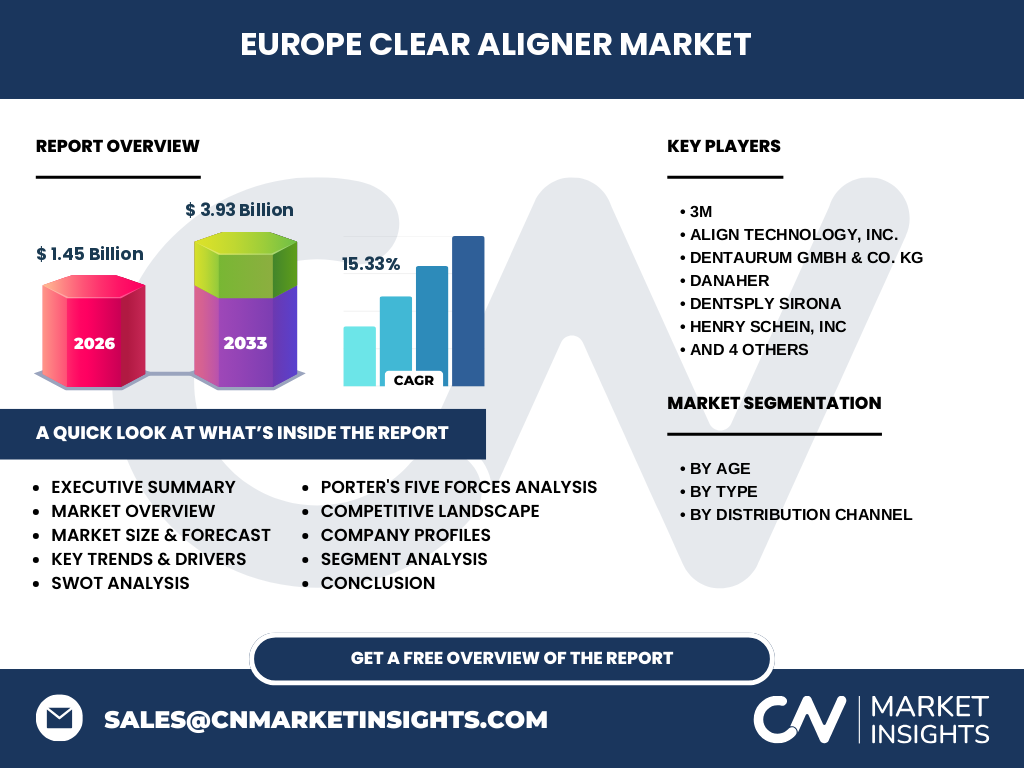

执行摘要 - 对欧洲隐形矫治器市场的高层概览和关键发现是什么?

截至2026年,欧洲隐形矫治器市场规模已达14.5亿美元,预计2027至2033年复合年增长率为15.33%,2027年规模将升至39.3亿美元。增长动力来源于审美需求、数字化技术和材料创新。主要竞争者通过并购、产品线扩展和数字平台布局巩固市场地位。疫情后,远程监控与线上服务成为新常态,为后续增长提供了坚实基础。

欧洲隐形矫治器市场预测 - 2025-2032 年的展望如何?

依据15.33%的复合年增长率,2025年至2032年市场规模将保持快速扩张。2025年预计接近30亿美元,2032年将突破80亿美元。驱动因素包括成人治疗需求持续上升、材料成本下降以及数字化平台的全球化推广。企业需提前布局供应链弹性和创新研发,以捕捉持续增长的市场机会。

欧洲隐形矫治器市场规模与份额的细分情况如何?

按年龄细分,成人和青少年是主要消费群体,其中成人占比略高,反映出美容矫正的趋势。按材料类型,聚氨酯塑料、聚对苯二甲酸乙二醇酯(PETG)和聚氯乙烯三大类占据全部市场,聚氨酯因透明度高和舒适性好受到青睐。按分销渠道,直接销售(牙科诊所直供)与实验室渠道(委托加工)并存,实验室渠道在小型诊所中占比提升。

全球欧洲隐形矫治器市场规模与地区份额如何分布?

欧洲作为区域中心,占据全球隐形矫治器市场的显著份额。虽然具体数值未提供,但凭借14.5亿美元的2026年规模可推断,欧洲在全球市场中居于领先位置,尤其在西欧国家(德国、法国、英国)和北欧市场表现尤为强劲。

欧洲隐形矫治器市场的区域分析如何?各地区表现如何?

西欧市场受高收入水平和成熟的牙科服务体系驱动,增长稳定;德国是最大的单一国家市场,主要归功于本土制造企业如DENTAURUM的技术优势。北欧国家对环保材料需求高,PETG产品渗透率提升。南欧(意大利、西班牙)虽经济增速相对缓慢,但因美学矫正需求上升,市场保持中等增长。东欧市场仍处于成长初期,增长潜力显著。

欧洲隐形矫治器市场的主要公司概况是什么?它们的战略重点有哪些?

主要公司包括:Align Technology(Invisalign)以数字平台和全链条服务为核心;3M通过与Invisalign合作深化材料供应;DENTAURUM GmbH & Co. KG专注于高透明度聚氨酯材料研发;丹纳赫(Danaher)聚焦于精密制造设备;Dentsply Sirona提供从扫描到打印的一体化解决方案;HENRY SCHEIN, INC和K Line Europe GmbH在分销网络上具备优势;Orthocaps、SCHEU DENTAL GmbH以及TP Orthodontics, Inc.则在特定细分市场(如儿童矫治)形成差异化竞争。

波特五力分析——欧洲隐形矫治器市场的竞争力量如何?

1. 供应商议价能力:材料供应商相对集中,聚氨酯和PETG的关键原料价格波动会影响成本。

2. 购买者议价能力:大型牙科连锁机构具备议价能力,推动价格透明化。

3. 替代品威胁:传统金属矫治器仍是低价替代品,但美观需求提升降低其吸引力。

4. 新进入者威胁:数字化门槛高、研发投入大,使得新进入者难以快速占领市场。

5. 同业竞争:行业集中度高,领先企业通过技术创新和并购保持竞争优势。

SWOT 分析——欧洲隐形矫治器市场的优势、劣势、机会与威胁是什么?

优势:技术领先、产品美观、患者依从性高。劣势:成本相对较高、对专业医生培训依赖大。机会:材料创新、远程诊疗平台、成人细分市场扩展。威胁:监管政策收紧、原材料价格波动以及潜在的替代技术(如生物可降解矫治器)出现。

欧洲隐形矫治器市场价值链分析是什么?

价值链起始于原材料供应(聚氨酯、PETG、PVC),随后是研发设计(数字扫描、AI排牙),接着是制造加工(3D 打印、热成型),随后是质量检测与认证,再到分销渠道(直接销售、实验室委托),最后是临床服务与售后支持(远程监控、患者教育)。每一环节的数字化程度提升,都能显著压缩交付周期并提升整体利润率。

欧洲隐形矫治器市场的关键投资洞察是什么?对投资者有哪些建议?

投资者应关注以下几点:技术平台(数字化扫描、云端排牙)具备高壁垒,是长期价值所在;材料创新公司拥有成本和舒适度双重优势,值得重点布局;服务模式(线上随访、AI 预测)提升患者粘性,可带来持续收入;此外,关注并购机会,尤其是实验室渠道的整合,可快速扩大市场份额。建议在成熟市场(西欧)稳健布局,同时在东欧等成长地区进行早期布局,以获取更高的增长回报。

欧洲隐形矫治器市场的结论是什么?主要收获有哪些?

欧洲隐形矫治器市场正处于高速增长阶段,2026 年规模已达 14.5 亿美元,预计 2027‑2033 年将以 15.33% 的复合年增长率扩张至 39.3 亿美元以上。驱动力来自审美需求、数字化技术和材料创新,核心竞争者通过平台整合和并购保持领先。疫情后远程诊疗成为常态,为后续增长提供新动能。企业应聚焦技术研发、供应链弹性以及差异化服务,以抓住持续扩大的市场机遇。

研究方法论 - 本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、竞争对手公开信息分析以及趋势预测模型相结合的方法。数据来源包括行业协会报告、公司年报、专利数据库以及权威市场研究机构的公开数据。预测模型基于历史复合年增长率(15.33%)进行趋势外推,并结合宏观经济变量进行情景校准。

研究范围 - 本报告覆盖了哪些内容?有哪些限制?

报告覆盖了欧洲地区的隐形矫治器全链条,从材料、技术、分销到终端临床应用,重点分析了年龄、材料类型和渠道三个细分维度。范围限定于已公开的市场规模、主要公司与已知的技术趋势,未涉及未公开的专有数据或地区性细分市场的具体数值。

关键公司及其近期动态 - 欧洲隐形矫治器市场的主要企业有哪些最新进展?

Align Technology 持续扩展其数字平台,2023 年推出基于人工智能的自动排牙系统。3M 与 Align 合作深化材料供应链,2024 年发布新一代高透明度聚氨酯。DENTAURUM 与 SCHEU DENTAL 在2024年完成材料共研,推出低厚度 PETG 隐形矫治器。丹纳赫推出针对实验室的全自动 3D 打印生产线,提升加工效率。Dentsply Sirona 通过收购区域性分销商强化在东欧的渠道布局。HENRY SCHEIN 与 K Line Europe 建立跨境物流合作,缩短交付周期。Orthocaps、TP Orthodontics 等公司专注于青少年市场,推出针对成长阶段的可调节矫治方案。