北美罕见神经疾病治疗市场概述——定义、范围及意义是什么?

北美罕见神经疾病治疗市场专指在北美地区针对发作性睡病、肌萎缩侧索硬化症、阿尔茨海默病、多发性硬化症、脊髓性肌肉萎缩症、杜氏肌营养不良症等罕见神经系统疾病的药物研发、生产与销售活动。该市场涵盖有机化合物与生物制剂两大药物类型,分销渠道包括线上药店、医院药房与零售药店,给药方式以口服和注射剂为主。由于罕见神经疾病患者数量虽有限,却对生活质量和医疗资源产生高度依赖,市场在推动创新疗法、提升患者福祉方面具有重要的社会与经济意义。

北美罕见神经疾病治疗市场的驱动因素、限制因素、挑战和机会是什么?

主要驱动因素包括患者对精准治疗的迫切需求、基因编辑与生物技术的突破以及政府对罕见病药物研发的税收激励。限制因素则来自高研发成本、临床试验受限的患者基数以及医保报销政策的不确定性。挑战在于药物安全性评价、跨州监管差异以及市场渗透率不足。机会方面,数字化药店渠道的快速成长、口服制剂的患者依从性提升以及与大学科研机构的合作平台,为企业开拓新增长点提供了广阔空间。

北美罕见神经疾病治疗市场的增长趋势有哪些?

当前趋势表现为有机小分子药物向靶向递送系统转型,生物制剂在基因治疗和细胞疗法领域的应用加速。与此同时,线上药店渠道的使用率逐年上升,尤其在疫情后期形成了新的购买习惯。注射剂仍保持高效快速的临床优势,而口服制剂因便利性正获得更多研发投入。跨境并购与战略合作也在重塑竞争格局,推动技术共享与市场扩张。

COVID-19对北美罕见神经疾病治疗市场产生了哪些影响,恢复轨迹如何?

疫情期间,临床试验受限导致新药上市进度放缓,但远程监测和数字化患者支持平台快速发展,部分补偿了现场访视的不足。供应链受到短暂冲击后恢复稳健,线上药店需求激增,形成了新的销售渠道。随着疫苗普及和医疗系统恢复,市场呈现明显反弹,预计在2024‑2025年进入快速增长阶段,为后续的2027‑2033年预测奠定基础。

北美罕见神经疾病治疗市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争集中在少数全球制药巨头,包括Allergan plc.、Bayer AG、GlaxoSmithKline plc.、Johnson & Johnson Services Inc.、Merck & Co. Inc.、Novartis AG、Pfizer Inc.、Sanofi、Takeda Pharmaceutical Company Limited以及Teva Pharmaceutical Industries Ltd。这些公司通过产品线延伸、研发合作及并购加速布局罕见神经疾病领域,行业整合趋势明显,尤其在生物制剂和基因疗法平台的投资上表现活跃。

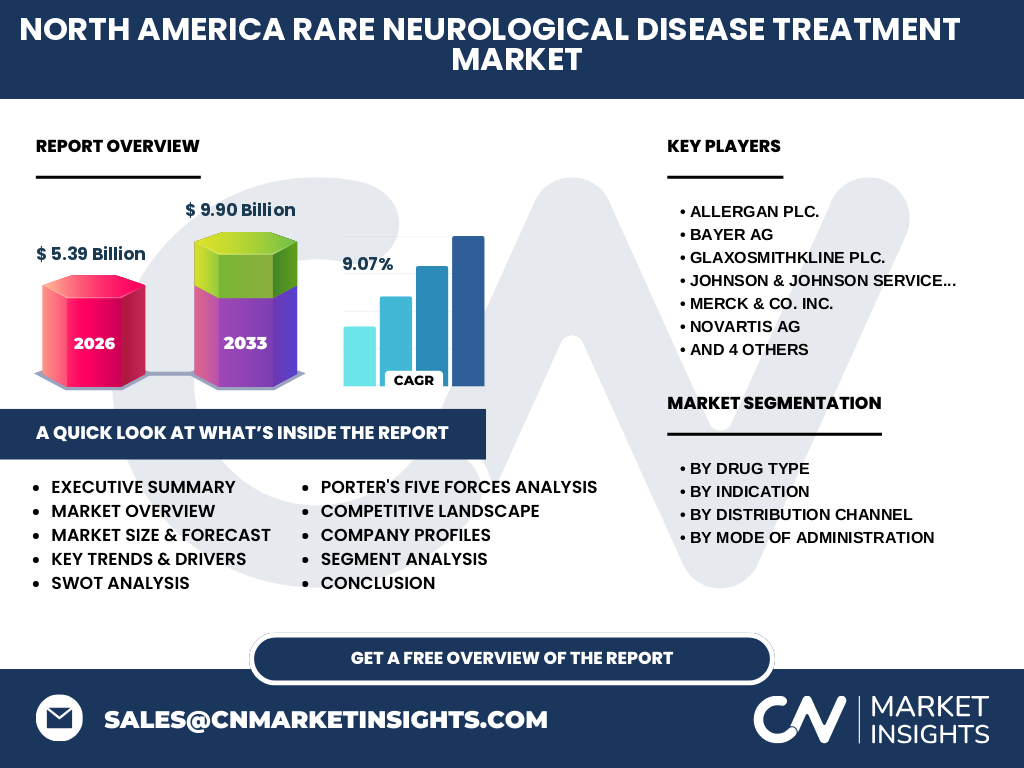

执行摘要——北美罕见神经疾病治疗市场的关键发现是什么?

北美罕见神经疾病治疗市场在2026年的规模为53.9亿美元,预计2027‑2033年将增长至99亿美元,复合年增长率为9.07%。有机化合物和生物制剂并驾齐驱,口服与注射剂保持均衡分布。线上药店渠道快速崛起,成为重要的增长驱动力。主要企业通过技术创新与并购强化竞争壁垒,市场前景乐观。

北美罕见神经疾病治疗市场的预测——2025‑2032年的展望如何?

基于当前9.07%的复合年增长率,市场规模将在2025年接近50亿美元,并持续提升。到2032年,随着新药上市、基因疗法成熟以及数字渠道渗透,整体规模预计将接近或超过100亿美元,行业收入结构将进一步向生物制剂和口服制剂倾斜。

北美罕见神经疾病治疗市场按细分的规模与份额如何?

按药物类型划分,有机化合物与生物制剂在整体市场中占据相近的份额;按适应症来看,阿尔茨海默病和多发性硬化症因患者基数最大,贡献最大份额;按分销渠道,线上药店正快速提升市场占比,医院药房仍保持主导;按给药方式,口服与注射剂各自占据约一半的销售比例,显示出患者对便利性与疗效的双重需求。

全球北美罕见神经疾病治疗市场按地区的规模与份额如何?

北美作为本报告的核心地区,凭借成熟的医疗体系、强大的研发投入以及完善的医保覆盖,承担了全球罕见神经疾病治疗市场的主要份额。其他地区虽有增长潜力,但相对规模有限,北美在整体行业中仍保持领先地位。

北美罕见神经疾病治疗市场的地区分析——各地区表现如何?

美国是市场的最大贡献国,得益于多家大型制药公司总部及丰富的临床研究资源;加拿大市场虽规模较小,但在生物制剂审批速度和患者组织活跃度方面显示出增长潜力。两国在监管政策统一性和跨境合作方面具备优势,为企业提供了相对稳定的运营环境。

北美罕见神经疾病治疗市场的领先公司概况——主要企业及其策略是什么?

Allergan plc.专注于有机小分子的神经系统适应症,布局口服制剂;Bayer AG在生物制剂研发上投入大量资源,聚焦基因治疗平台;GlaxoSmithKline plc.通过战略合作扩大其在罕见病领域的产品线;Johnson & Johnson Services Inc.利用其强大的分销网络,加强医院药房渠道渗透;Merck & Co. Inc.在注射剂技术上保持领先;Novartis AG、Pfizer Inc.、Sanofi、Takeda及Teva在全球研发网络与并购整合方面表现活跃,形成多元化竞争格局。

波特五力分析——北美罕见神经疾病治疗市场的竞争力量如何?

行业内部竞争激烈,主要玩家凭借研发能力和专利壁垒争夺市场;新进入者面临高研发成本和严格监管的壁垒;供应商议价能力中等,关键原料与生物平台的供应相对集中;购买者(医院、药店)对价格敏感度提升,尤其在医保报销限制下;替代品威胁有限,因为罕见神经疾病缺乏有效的非药物替代方案。

SWOT分析——北美罕见神经疾病治疗市场的优势、劣势、机会与威胁是什么?

优势:技术创新能力强、患者需求刚性、医保支持力度大;劣势:研发成本高、临床试验患者募集难;机会:基因编辑、生物制剂突破、数字渠道扩张;威胁:监管政策收紧、竞争者并购导致市场集中度提升、替代疗法的潜在研发进展。

北美罕见神经疾病治疗市场价值链分析——行业结构和价值流如何?

价值链起始于基础研究与药物发现,随后进入临床研发、监管审批、生产制造、渠道分销和最终的患者使用。关键节点包括研发机构与大型制药公司的合作、制造环节的外包与质量控制、以及线上药店与医院药房的“双渠道”分销模式。价值链的每一环节都对整体利润率产生显著影响,特别是生物制剂的生产成本与渠道费用。

关键投资洞见——在北美罕见神经疾病治疗市场应关注哪些投资策略?

投资者应重点关注具有基因疗法平台的企业以及在口服制剂创新上具备专利壁垒的公司。并购具有稀缺研发管线的中小企业,可快速补齐产品组合。与此同时,布局数字化药店渠道和远程患者管理平台,将提升市场渗透率并带来长期的收入增长。

北美罕见神经疾病治疗市场的结论——主要结论和要点是什么?

北美罕见神经疾病治疗市场正处于快速增长阶段,2026年规模为53.9亿美元,预计到2033年将接近100亿美元。技术创新、渠道数字化和政策支持是主要驱动力。主要企业通过研发投入和并购加速布局,行业竞争格局趋于集中。市场前景乐观,投资机会集中在生物制剂、基因治疗以及线上渠道。

研究方法论——本报告采用了哪些研究方法?

本报告基于二手数据收集、行业访谈、竞争对手公开信息分析以及财务模型预测等方法。采用定量分析结合定性洞察,确保市场规模、增长率和趋势的可靠性。数据来源包括公司年报、行业协会发布、监管机构数据库以及权威市场研究机构的公开报告。

研究范围——本报告的覆盖范围和限制有哪些?

报告聚焦于北美地区罕见神经疾病治疗市场,涵盖有机化合物和生物制剂两大药物类型,涉及主要适应症、分销渠道和给药方式。范围限定在已上市产品及研发管线中的关键候选药物,不包括未公开的早期研发项目。地理范围仅限北美,不涉及其他地区的详细细分。

关键公司及最新动态——北美罕见神经疾病治疗市场的主要公司近期有哪些重要公告、产品发布、合作或战略发展?

Allergan plc.近期公布其针对发作性睡病的口服小分子进入III期临床;Bayer AG与一家基因编辑初创公司达成合作,开发针对肌萎缩侧索硬化症的基因疗法;GlaxoSmithKline plc.推出针对阿尔茨海默病的新型单克隆抗体并在美国获得快速通道审批;Johnson & Johnson Services Inc.加强线上药店渠道布局,推出患者自助订购平台;Merck & Co. Inc.宣布在多发性硬化症领域的注射剂新配方进入市场;Novartis AG与一家数字健康公司合作,提供远程患者监测服务;Pfizer Inc.在脊髓性肌肉萎缩症领域完成并购,扩充其稀有病产品组合;Sanofi发布针对杜氏肌营养不良症的基因治疗疫苗;Takeda Pharmaceutical Company Limited与医院药房网络签署长期供货协议;Teva Pharmaceutical Industries Ltd则推出多适应症的口服复方制剂,提升其在罕见神经疾病市场的覆盖率。