可再生化学品市场概述——定义、范围与重要性是什么?

可再生化学品市场指以生物质、农作物残渣、废弃油脂等可再生资源为原料,通过生物技术或绿色化学工艺生产的醇类、酮类、有机酸、平台化学品和生物聚合物等系列产品。其范围涵盖从原料供应、研发制造到终端应用的整条价值链。由于能够显著降低石化原料依赖、减少碳排放并满足日益严格的环保政策,可再生化学品被视为实现可持续工业转型的关键支撑。

可再生化学品市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括全球减碳政策、消费者对绿色产品的偏好以及生物技术成本的持续下降。限制因素主要是原料供应链波动、生产规模经济尚未完全形成以及部分高端应用的技术壁垒。挑战体现在市场认知不足、法规标准不统一以及与传统石化产品的成本竞争。机会方面,随着生物基包装、医药中间体及交通运输等高增值领域需求快速增长,为企业提供了进入新细分市场的空间。

可再生化学品市场的增长趋势是什么?

当前趋势表现为平台化学品向高附加值生物聚合物的转型,尤其在包装和生物医学领域的渗透率提升。技术上,基因编辑与酶催化的应用加速了新型醇类和酮类的商业化。产业合作方面,跨国化工巨头与生物科技公司联合研发的模式日益增多,推动了创新速度和资本投入的同步增长。

COVID-19对可再生化学品市场产生了哪些影响,恢复路径如何?

疫情期间,供应链中断导致部分原料采购延迟,但与此同时,全球对可持续供应链的关注提升,刺激了政府和企业对绿色化工的投资。复苏阶段表现为需求回暖特别是食品饮料和包装领域的生物基替代品需求持续增长,驱动市场在2022‑2023年实现快速恢复,并为后续增长奠定了基础。

可再生化学品市场的竞争格局如何,主要竞争者有哪些?

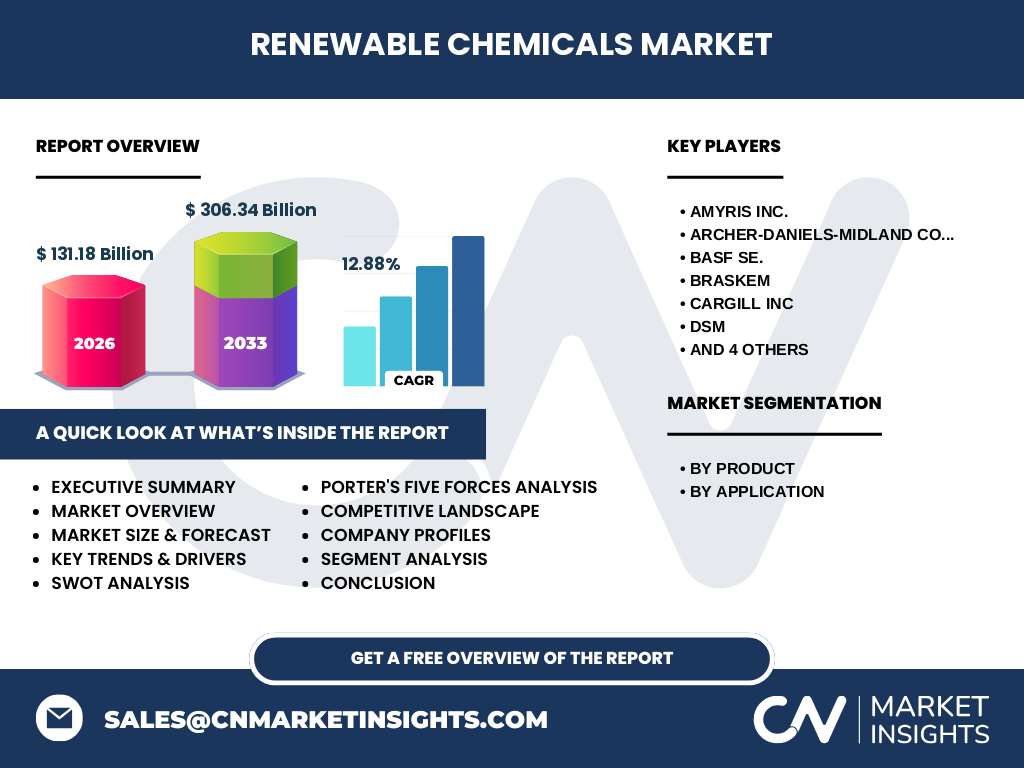

市场竞争呈现出大型跨国化工企业与专业生物技术公司的双轨并进格局。主要竞争者包括Amyris、Archer‑Daniels‑Midland (ADM)、BASF、Braskem、Cargill、DSM、Evonik、Genomatica、Solvay以及Dow Chemical。这些企业通过并购、技术授权和合作研发实现市场份额的集中,行业进入壁垒随之提升。

执行摘要——可再生化学品市场的核心发现是什么?

2026年市场规模已达131.18亿美元,预计2027‑2033年将增长至306.34亿美元,复合年增长率为12.88%。产品以醇类和平台化学品为主导,应用上食品饮料、包装和生物医学需求最为旺盛。政策利好、技术进步和资本投入是主要推动力,行业正向高度集中和技术创新方向演进。

可再生化学品市场预测——2025‑2032年的展望如何?

基于12.88%的年复合增长率,市场将在2025‑2032年保持高速增长。到2032年,市场规模预计将接近或超过300亿美元,醇类、生物聚合物以及平台化学品的高端应用将成为增长核心,特别是在可降解包装和医药中间体领域的需求将显著提升。

可再生化学品市场按细分的规模与份额如何划分?

按产品划分,市场包括醇类、有机酸、酮类、平台化学品和生物聚合物;按应用划分,覆盖食品饮料、农业、纺织业、交通运输、化学中间体、包装以及生物医学与制药。每一细分均呈现出不同的增长速率,平台化学品和生物聚合物在高端应用中的份额增长最快,包装和生物医学应用则贡献了显著的需求增长。

全球可再生化学品市场的地域规模与份额分布如何?

全球市场呈现北美、欧洲、亚太和拉美四大区域布局。北美和欧洲由于政策激励和产业基础较为成熟,占据了初期市场的较大份额;亚太地区凭借原料供应优势和制造成本竞争力,正快速追赶并预计在未来十年内成为增长最快的区域。拉美市场虽起步较晚,但在生物基原料方面具备潜在优势。

可再生化学品市场的地区分析——主要地区表现如何?

北美市场以美国为中心,重点关注生物基燃料和医药中间体的研发投入;欧洲地区以德国、法国为核心,强调绿色包装和汽车轻量化材料的应用;亚太地区中国、日本和印度是原料供应和规模化生产的关键驱动,政府补贴和产业园区建设加速了产业链完善;拉美地区巴西利用其丰富的生物质资源,正逐步构建本土化生产基地。

可再生化学品市场领先公司的概况与战略是什么?

领先公司如Amyris专注于高附加值醇类的合成,利用合成生物学实现成本领先;ADM通过整合农业供应链,将生物质转化为平台化学品;BASF和Dow通过并购强化了在生物聚合物领域的技术储备;DSM和Evonik侧重于生物医药中间体的高端市场布局;Genomatica通过专利酶技术快速商业化酮类产品。各公司普遍采用合作研发、技术授权和产能扩张相结合的多元化战略。

波特五力分析——可再生化学品市场的竞争力量如何?

行业内竞争激烈,主要企业实力相近,导致竞争强度高;新进入者面临技术壁垒和资本要求,进入门槛较高;供应商力量适中,生物质原料受季节和地域影响;买方议价力逐步提升,尤其是大型食品饮料和包装企业对绿色原料有明确需求;替代品威胁相对有限,传统石化产品在成本上仍具优势,但环保压力不断提升其替代潜力。

SWOT分析——可再生化学品市场的优势、劣势、机会与威胁是什么?

优势在于环保属性和政策扶持,能够满足全球减排目标;劣势是成本仍高于传统石化产品,规模经济未完全实现;机会来自于高增长的生物基包装、医药和交通运输应用,以及技术突破带来的成本下降;威胁包括原料供应不稳定、技术标准不统一及传统石化企业的价格竞争。

可再生化学品市场价值链分析——行业结构与价值流如何?

价值链起点为农业及废弃油脂等可再生原料的收集与预处理;中间环节包括生物发酵、酶催化和化学转化等工艺制造;随后是精炼、包装与物流配送;终端环节覆盖食品饮料、包装、生物医学等多元化应用。关键价值增值点在于工艺优化和产品纯度提升,同时上下游的合作网络对降低成本和加快市场渗透至关重要。

关键投资洞察——在可再生化学品市场的投资建议是什么?

建议关注拥有完整生物基原料供应链和成熟平台化学品技术的企业,这类公司更易实现规模化并降低单位成本。与此同时,布局高端应用(如医药中间体和可降解包装)的公司具备更高的利润空间。投资者可通过股权投资、并购或参与产能合作的方式进入,重点监测政府补贴政策和技术突破的进展。

可再生化学品市场结论——主要结论与要点是什么?

在政策驱动、技术进步和资本投入的共同作用下,可再生化学品市场正处于快速上升阶段。2026年规模已达131.18亿美元,预计到2033年将突破300亿美元,年均复合增长率保持在12.88%。产品和应用的多元化、区域竞争的加剧以及行业整合的深化,将决定未来的市场格局。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈和专家研判相结合的方式。通过对公开财报、行业报告、政策文件以及主要公司的投资者关系材料进行系统梳理,辅以对关键企业高管和技术专家的深度访谈,确保数据的准确性和分析的前瞻性。

研究范围——本报告覆盖的内容与限制是什么?

报告聚焦于全球可再生化学品市场的产品与应用细分,涵盖主要地区的市场规模、竞争格局以及关键企业动态。范围限定在2026年已有的市场规模及2027‑2033年的预测区间,未对具体的市场份额比例进行量化描述,重点提供战略洞察和发展趋势。

关键公司及近期动态——主要企业的最新公告、产品发布、合作与战略发展有哪些?

Amyris宣布在美国新建大型醇类生产设施,产能提升30%;ADM与中国农业企业签署原料供应协议,强化亚太原料链;BASF完成对生物聚合物公司的收购,扩大其在可降解包装领域的布局;Braskem启动巴西生物聚合物项目,计划2025年投产;Cargill发布以废弃油脂为原料的创新有机酸产品;DSM与一家医药公司合作开发生物基中间体;Evonik推出酶催化平台,实现酮类成本下降;Genomatica获得新专利并在欧洲建设示范工厂;Solvay宣布与汽车供应链合作开发轻量化生物基材料;Dow则通过与多家生物技术公司签订合作协议,加速平台化学品商业化进程。