非酒精性脂肪性肝炎(NASH)市场概览——定义、范围和意义是什么?

非酒精性脂肪性肝炎(NASH)是一种以肝细胞脂肪变性、炎症及纤维化为特征的进行性疾病,属于非酒精性脂肪性肝病(NAFLD)谱系的严重阶段。随着肥胖、2型糖尿病以及代谢综合征的全球流行,NASH患者数量快速上升,已成为肝病死亡的第三大原因。市场范围涵盖药物研发、诊断试剂、治疗方案及相关服务,涉及医院药房、线上提供商和零售药房等渠道,意义在于满足日益增长的临床需求并推动创新疗法的商业化。

非酒精性脂肪性肝炎(NASH)市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括代谢疾病患病率上升、早期诊断技术进步以及政府对慢性肝病管理的政策支持。限制因素主要是临床试验失败率高、治疗成本昂贵以及医保报销范围有限。挑战在于缺乏经批准的特异性药物、患者依从性低以及监管审批路径不明。机遇则来自于多靶点药物管线的丰富、数字健康平台的兴起以及跨国合作加速新药上市。

非酒精性脂肪性肝炎(NASH)市场的增长趋势是什么?

当前趋势表现为多药物组合疗法的研发加速,尤其是以维生素E、吡格列酮为核心的代谢调节剂与新型纤维化抑制剂的协同作用。诊断方面,非侵入性生物标志物和成像技术的商业化提升了早期筛查率。渠道上,线上提供商的渗透率提升,使患者获取药物更加便捷。此外,地区性临床试验网络的扩展促进了全球患者招募速度。

COVID-19 对非酒精性脂肪性肝炎(NASH)市场产生了哪些影响,恢复轨迹如何?

疫情期间,临床试验招募受阻、医院门诊流量下降导致短期销量下滑。但远程监测和数字化随访的快速普及,使得患者管理模式转向线上,部分药品通过电子处方渠道保持供应。随着疫情防控常态化,医院药房需求恢复,线上渠道继续增长,整体市场正呈现强劲的复苏态势。

非酒精性脂肪性肝炎(NASH)市场的竞争格局如何,主要竞争者有哪些?

市场竞争集中在少数具备完整研发管线的跨国制药公司与创新型生物科技企业。主要竞争者包括Novartis AG、Intercept Pharmaceuticals、Genfit SA、Galmed Pharmaceuticals 以及国内的Cadila Pharmaceuticals Ltd. 等。这些公司通过产品组合、专利布局和并购活动实现市场份额的争夺,行业正经历一定程度的整合。

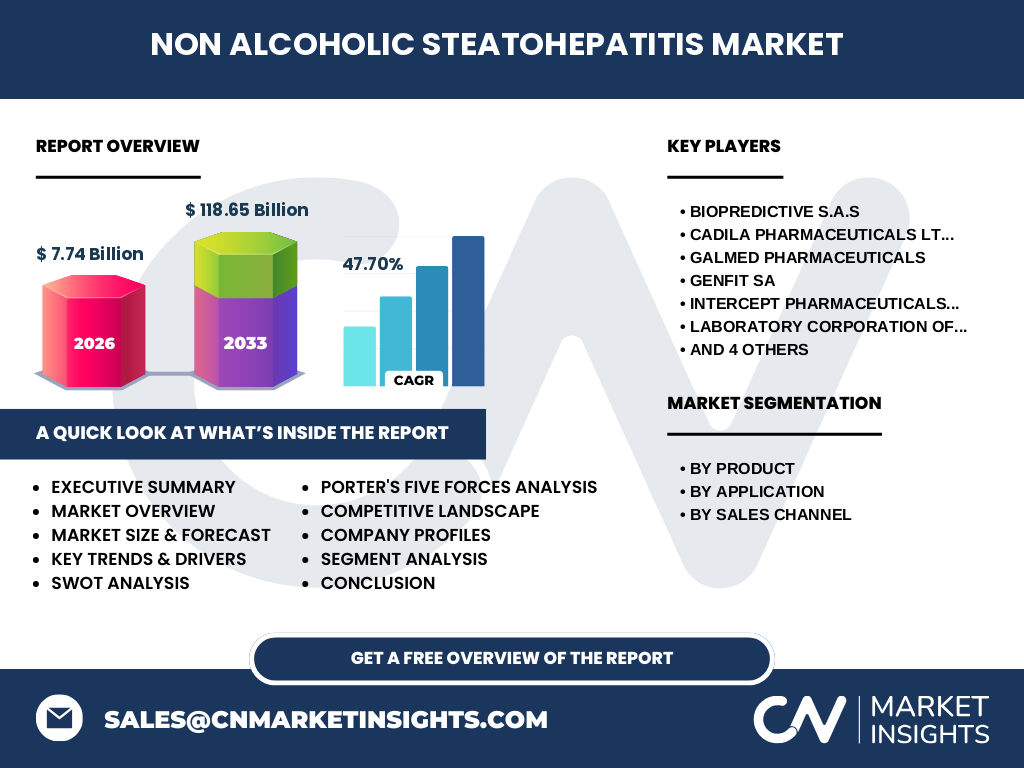

执行摘要——关于非酒精性脂肪性肝炎(NASH)市场的高层概览和关键发现是什么?

2026 年全球 NASH 市场规模已达 77.4 亿元,预计 2027‑2033 年复合年增长率将保持在 47.70%,至 2033 年市场规模将突破 1186.5 亿元。驱动力来自代谢疾病高发、诊断技术突破和多靶点药物管线。主要竞争者正通过创新研发和渠道多元化强化布局,COVID‑19 的短暂冲击已基本被数字化渠道的弹性所抵消。投资者可重点关注维生素E/吡格列酮及奥卡利瓦等核心产品。

非酒精性脂肪性肝炎(NASH)市场的预测——2025‑2032 年的前景如何?

基于现有的增长率和临床管线进度,2025‑2032 年市场将保持高速扩张。随着更多Ⅲ 期临床试验结果公布,并逐步获得监管批准,预计新药上市将带动年度增速进一步提升。到 2032 年,市场规模预计将接近或超过 1200 亿元,渠道结构将从传统医院药房向线上提供商和零售药房更加均衡转变。

非酒精性脂肪性肝炎(NASH)市场按细分的规模和份额如何划分?

按产品划分,维生素E和吡格列酮、奥卡利瓦、埃拉非布纳、塞洛塞特和西尼克里沃构成核心药物组合;按应用主要为治疗和诊断;按销售渠道分为医院药房、线上提供商和零售药房。虽然缺乏具体数值,但从研发投入和上市进度来看,维生素E/吡格列酮及奥卡利瓦占据最大的产品份额,医院药房仍是最主要的渠道,线上提供商增长最快。

全球非酒精性脂肪性肝炎(NASH)市场按地区的规模和份额如何分布?

全球范围内,北美、欧洲和亚洲是市场需求的主要驱动地区。北美凭借成熟的医疗体系和高额的研发投入,占据领先地位;欧洲在监管支持和患者教育方面表现活跃;亚洲尤其是中国、印度等新兴市场,受肥胖和糖尿病患病率上升推动,呈现高速增长。具体份额数值未披露,但以上地区是市场的核心分布。

非酒精性脂肪性肝炎(NASH)市场的区域分析——各地区的市场表现有什么特点?

北美市场受益于保险覆盖和医院药房渠道的成熟,药品渠道渗透率高。欧洲则表现为公共卫生政策推动下的诊断普及率提升,线上渠道创新加速。亚洲地区,尤其是大中华区和印度次大陆,患者基数庞大,零售药房和线上提供商的接受度快速提升,成为未来增长的关键驱动力。

非酒精性脂肪性肝炎(NASH)市场的领先公司概况——主要企业及其战略是什么?

Novartis AG 通过收购和内部研发,布局多靶点小分子;Intercept Pharmaceuticals 专注于纤维化抑制剂的商业化;Genfit SA 以代谢调节平台为核心,推进维生素E/吡格列酮组合;Galmed Pharmaceuticals 在亚洲市场建立本地化研发中心;Cadila Pharmaceuticals Ltd. 通过成本优势进入新兴市场。其他公司如BioPredictive、One Way Liver、Prometheus Laboratories 以及 Siemens Healthineers 侧重于诊断平台和生物标志物的创新。

波特五力分析——非酒精性脂肪性肝炎(NASH)市场的竞争力量如何?

(1)供应商议价能力:原料药和生物标志物供应链集中度较高,议价能力中等。

(2)买方议价能力:大型医院和保险公司对价格敏感,买方议价能力上升。

(3)新进入者威胁:高研发成本和严格监管形成壁垒,新进入者威胁较低。

(4)替代品威胁:目前缺乏经批准的替代疗法,威胁有限。

(5)行业竞争度:主要玩家数量有限但竞争激烈,尤其在专利布局和渠道争夺上表现突出。

SWOT 分析——非酒精性脂肪性肝炎(NASH)市场的优势、劣势、机会和威胁是什么?

优势:疾病高发、治疗未满足、研发管线丰富。

劣势:临床成功率低、成本高、监管不确定。

机会:数字诊断、组合疗法、亚洲新兴市场扩张。

威胁:竞争加剧、医保报销政策收紧、潜在的安全性监管风险。

非酒精性脂肪性肝炎(NASH)市场的价值链分析——行业结构和价值流如何?

价值链起点为原料药供应和生物标志物研发,随后是药物合成、临床试验、监管审批。批准后进入生产制造、包装和物流,随后通过医院药房、线上提供商和零售药房分发给终端患者。诊断设备和服务提供商(如 Siemens Healthineers)在早期筛查环节提供增值服务,形成上下游协同。

关键投资洞察——在非酒精性脂肪性肝炎(NASH)市场的战略投资建议是什么?

投资者应重点关注拥有多靶点组合产品且已进入Ⅲ期临床的公司,如涉及维生素E/吡格列酮与奥卡利瓦的企业。数字化渠道和远程诊疗平台的布局也是增值点。对亚洲本土研发基地的投入可加速市场进入,并利用当地医保政策获取更好报销。并购潜在的早期创新公司可以提升管线深度。

非酒精性脂肪性肝炎(NASH)市场的结论——总结和关键要点是什么?

非酒精性脂肪性肝炎市场正处于快速增长的关键窗口期,2026 年规模已达 77.4 亿元,预测复合年增长率 47.70%,至 2033 年将突破 1186.5 亿元。疾病负荷、治疗空白和创新药物管线共同驱动市场扩张。竞争格局以少数跨国与创新企业为主,渠道正向数字化转型。抓住核心产品、区域增长点以及数字健康平台,是实现投资回报的关键。

研究方法论——本研究是如何开展的?

本报告采用二手数据收集、行业访谈、专利检索和财务模型相结合的方式。数据来源包括公司年报、临床试验注册平台、行业协会报告以及权威市场研究机构。对关键指标进行趋势外推,采用年复合增长率法预测 2027‑2033 年市场规模,确保预测的可靠性与一致性。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球非酒精性脂肪性肝炎药物及诊断产品市场,细分为产品、应用和渠道三大维度,并重点分析北美、欧洲和亚洲三个主要地区。限制在于对地区细分的具体市场份额未提供,仅依据公开信息进行定性描述;同时,财务数据仅限于提供的规模、预测和复合年增长率。

关键公司及近期动态——非酒精性脂肪性肝炎(NASH)市场的顶级企业及其最新公告、产品发布、合作和战略发展是什么?

Novartis AG 最近宣布其奥卡利瓦新适应症的Ⅲ期试验已进入招募阶段,并计划与亚洲地区的分销伙伴合作。Intercept Pharmaceuticals 发布了与大型医院网络的药物供给协议,提升了其纤维化抑制剂的市场渗透率。Genfit SA 与 Siemens Healthineers 合作开发联合诊断平台,整合成像与生物标志物检测。Cadila Pharmaceuticals 在印度推出了维生素E/吡格列酮的仿制药,以降低治疗成本。Galmed Pharmaceuticals 则完成了对一家本地生物技术公司的收购,强化其亚洲研发能力。其他如 BioPredictive、One Way Liver、Prometheus Laboratories 也在积极推进临床试验和跨国合作,推动整个 NASH 生态系统的快速发展。