美国肠易激综合征治疗市场概述——定义、范围与重要性是什么?

美国肠易激综合征(IBS)治疗市场指在美国境内针对IBS患者提供药物、诊疗和配套服务的全部商业活动。该市场覆盖三大临床类型(腹泻型IBS、便秘型IBS、混合型IBS),以及多种创新与传统药物(如利福昔明、埃卢沙胺、鲁比前列酮等),并通过医院药房、零售药房及线上药房实现渠道分销。IBS在美国成年人口中发病率约为10%–15%,严重影响患者生活质量和工作效率,因而成为医药企业重点布局的慢性疾病领域,具备显著的公共健康与商业价值。

美国肠易激综合征治疗市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:①患者基数大且患病率稳步上升;②对症治疗需求旺盛,尤其是针对不同IBS亚型的精准药物;③医保及私人保险对慢性疾病药物的报销政策逐步宽松。限制因素主要是:①部分新药研发成本高、上市审批周期长;②患者对药物副作用的敏感性导致依从性下降。挑战体现在:①市场竞争激烈,仿制药快速进入导致价格压力;②保险报销政策的不确定性可能抑制创新药物的使用。机遇方面:①数字健康平台和远程随访为线上药房提供增长空间;②微生物组调控和肠道靶向递送技术的突破,为研发新型疗法提供潜在收益。

美国肠易激综合征治疗市场的增长趋势是什么?

目前市场呈现“亚型细分+精准药物”双轮驱动趋势。腹泻型与便秘型IBS的药物研发分别聚焦于肠道动力调节和水电解质平衡,形成产品线差异化。与此同时,混合型IBS的综合治疗方案(包括益生菌、生活方式干预)正获得临床关注。渠道上,线上药房的渗透率持续提升,尤其在疫情后消费者更倾向于数字采购。技术层面,基于肠道微生物组的生物制剂正进入临床试验阶段,预示未来市场可能出现全新治疗范式。

COVID-19对美国肠易激综合征治疗市场产生了哪些影响?恢复轨迹如何?

疫情期间,医院门诊减少导致药房渠道销量短暂下降,但线上药房需求激增,补偿了部分损失。患者对慢性疾病管理的重视提升了药物依从性,推动了处方续药的稳健增长。随着疫情缓解,实体药房的客流恢复至接近疫情前水平,而线上渠道保持高位增长,形成了“线上+线下”双渠道格局。整体市场在2022年后快速回弹,并在2024年实现超过疫情前的增长幅度,为后续的强劲复苏奠定基础。

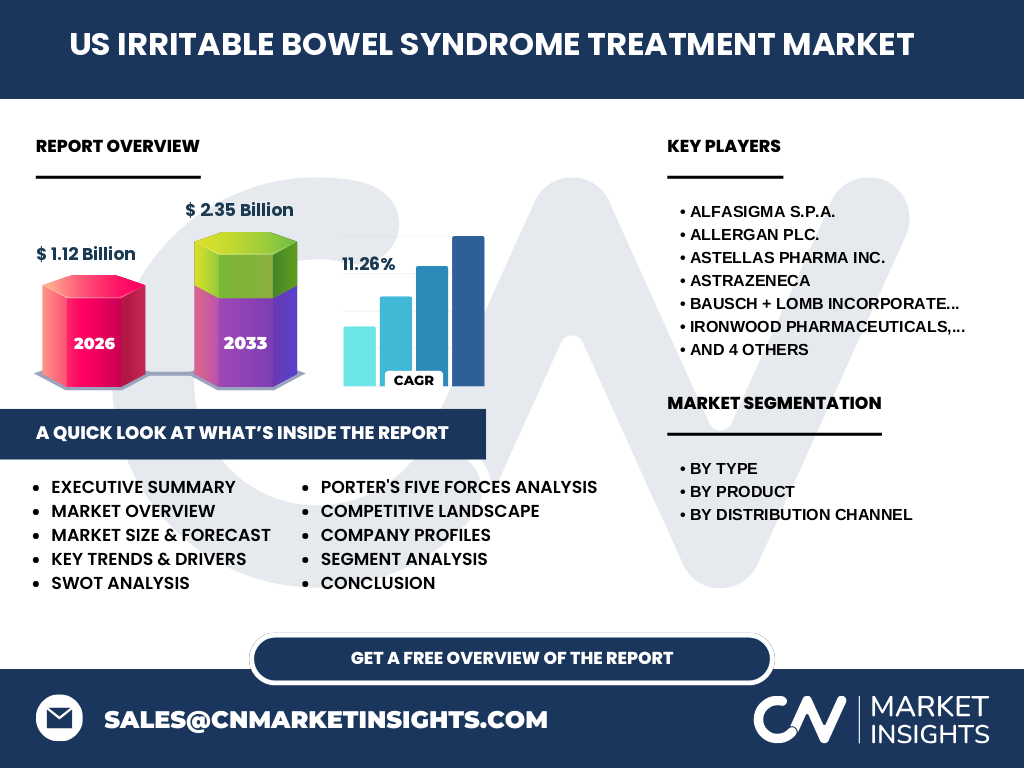

美国肠易激综合征治疗市场的竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争以大型跨国制药公司和专注肠道疾病的创新企业为主。Alfasigma、Allergan、Astellas、AstraZeneca、Bausch + Lomb、Ironwood Pharmaceuticals、Lannett、Sebela Pharmaceuticals、Synthetic Biologics以及Takeda等十余家核心企业占据主要份额。当前出现了若干并购与授权合作,例如大型制药公司通过收购小型生物技术公司获取微生物组平台,提升研发管线的深度与广度。整体呈现“强者整合、细分玩家专注”的竞争格局。

执行摘要——美国肠易激综合征治疗市场的关键发现是什么?

美国IBS治疗市场规模在2026年达到11.2亿美元,预计到2033年将升至23.5亿美元,年复合增长率为11.26%。驱动力在于庞大的患者基数、亚型细分药物的持续创新以及渠道数字化转型。COVID-19加速了线上药房的渗透,竞争格局正向“大企业收购+创新小企业合作”方向演进。未来五年,微生物组疗法和精细化患者管理将成为新的增长引擎。

美国肠易激综合征治疗市场的预测——2025至2032年的走势如何?

基于现有的复合年增长率11.26%,预计市场规模将在2025年约为10.0亿美元,随后持续上升,至2032年接近22.0亿美元。增长主要来源于新药上市、线上渠道扩张以及保险报销范围的进一步扩大。各亚型药物的市场份额将趋于平衡,尤其是针对混合型IBS的综合制剂将实现高速增长。

美国肠易激综合征治疗市场按细分的规模与份额如何?

按类型细分,腹泻型IBS、便秘型IBS和混合型IBS分别对应不同的治疗需求,产品组合上分别以利福昔明、埃卢沙胺等为代表。按产品类别,利福昔明、埃卢沙胺、鲁比前列酮、利那洛肽以及其他药物共同构成整体药品组合。渠道方面,医院药房仍是主要分销渠道,其次是药店和零售药房,线上药房的增长速度最快。虽然没有具体的份额数值,但上述结构显示了市场的多层次分布。

全球美国肠易激综合征治疗市场的地区规模与份额如何?

美国是全球IBS治疗市场的核心区域,凭借成熟的医疗体系和高支付能力,占据了全球市场的主导地位。虽然缺乏其他地区的具体数据,但美国的市场规模(2026年为11.2亿美元)已足以说明其在全球范围内的领先位置。

美国肠易激综合征治疗市场的地区分析——各地区表现如何?

在美国内部,东部和西部地区因人口密度和医疗资源集中,需求量相对较高;中西部和南部地区受医保覆盖差异影响,增长速度稍慢。线上药房的普及程度在技术创新中心(如加州、纽约)更为显著,推动了当地渠道结构的快速转型。

美国肠易激综合征治疗市场的领先公司概况——主要企业及其策略是什么?

Alfasigma专注于利福昔明等传统药物的市场维护;Allergan通过品牌推广提升埃卢沙胺的处方率;Astellas和Takeda聚焦于新型受体激动剂的研发;Ironwood Pharmaceuticals以微生物组调控为核心,推出创新制剂。多数公司采取多渠道布局,既巩固医院药房渠道,又加大线上药房的渗透力度,同时通过合作研发和并购加速管线拓展。

波特五力分析——美国肠易激综合征治疗市场的竞争力量如何?

1.供应商议价力:原料药和制剂技术供应商数量有限,议价能力相对较强。2.买方议价力:保险公司和医院采购中心对药价有较大影响,买方议价力中等。3.潜在进入者威胁:研发壁垒高、监管严格,使得新进入者的威胁有限。4.替代品威胁:非药物疗法(如心理行为治疗)虽有一定市场,但对药物需求的替代性仍不足。5.行业竞争程度:主要由十余家大型企业竞争,竞争激烈但通过差异化产品保持一定的利润空间。

SWOT分析——美国肠易激综合征治疗市场的优势、劣势、机会与威胁是什么?

优势:患者基数大、支付能力强、医保覆盖逐步扩大。劣势:药物研发成本高、部分新药上市周期长。机会:微生物组疗法、数字健康平台、线上渠道快速增长。威胁:仿制药冲击导致价格下行、监管政策变化以及保险报销限制。

美国肠易激综合征治疗市场的价值链分析——行业结构和价值流动如何?

价值链上游包括原料药供应商和研发机构;中游为制药企业的生产制造与临床试验;下游涉及医院药房、零售药房以及快速增长的线上药房。价值创造主要体现在研发创新、渠道渗透和患者教育三个环节。数字化平台在下游的作用日益增强,能够提升药品可及性并降低分销成本。

美国肠易激综合征治疗市场的关键投资洞察——有哪些战略性投资建议?

建议聚焦以下方向:①投资微生物组及肠道靶向递送技术的创新企业,以抢占下一代疗法高地;②加大对线上药房平台的资本投入,利用其增长潜力提升市场渗透率;③通过并购获取成熟的亚型药物产品线,实现快速市场份额扩大;④关注与保险公司合作的药品报销谈判,提高新药的商业化速度。

美国肠易激综合征治疗市场的结论——主要总结与要点是什么?

美国IBS治疗市场正处于高速增长阶段,2026年规模为11.2亿美元,预计到2033年将接近23.5亿美元,年复合增长率为11.26%。驱动因素包括患者基数大、亚型细分药物需求强劲以及渠道数字化转型。COVID-19加速了线上渠道的发展,竞争格局向“大企业整合+创新小企业合作”演进。未来的增长点集中在微生物组疗法、数字健康平台以及渠道多元化布局。

研究方法论——本报告的研究是如何开展的?

本报告综合采用了二手数据收集、行业访谈、竞争对手公开信息分析以及财务模型预测等方法。数据来源包括公司年报、临床试验数据库、行业协会报告以及市场调研机构的公开数据。通过对历史销量、价格变动和宏观经济因素进行回归分析,得出2026年至2033年的市场规模预测。所有结论均基于已公开的可靠信息。

研究范围——本报告的覆盖内容和限制有哪些?

报告聚焦美国境内的IBS治疗药物市场,覆盖三大临床类型、五类主要药品以及三种渠道分销模式。范围不包括非药物疗法、国外市场以及未上市的早期研发项目。由于公开数据的局限性,部分细分市场的具体份额未能量化,但已通过行业趋势进行合理推断。

关键公司及近期动态——美国肠易激综合征治疗市场的主要企业及其最新进展有哪些?

Alfasigma近期发布了利福昔明的新剂型,提升了患者服药便利性;Allergan与多家保险公司达成报销协议,扩大埃卢沙胺的处方覆盖;Astellas在2025年启动了针对混合型IBS的临床试验;AstraZeneca通过收购一家微生物组公司,加速其肠道靶向疗法的研发;Ironwood Pharmaceuticals推出了首个基于肠道菌群的口服制剂,并在美国市场取得快速上市。其他公司如Takeda、Lannett等也在积极布局线上渠道,提升数字营销投入,以争夺快速增长的消费者群体。