亚太地区调味糖浆市场概述——定义、范围及重要性是什么?

亚太地区调味糖浆市场指在亚太各国生产、销售并用于食品饮料行业的各种口味糖浆的整体业务。其范围覆盖原料采购、配方研发、生产加工、包装及渠道分销,涵盖水果、巧克力、香草、草药和调味品等口味,以及饮料、奶制品与冷冻甜点、糖果和烘焙等终端用途。调味糖浆是提升产品风味、增加消费体验的关键配料,随着亚太地区消费升级和跨境电商发展,其战略意义日益突出。

亚太地区调味糖浆市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括消费者对多元化、健康化口味的需求增长、餐饮连锁品牌对稳定供应链的追求以及新兴市场城市化进程加快。限制因素涉及原料成本波动、严格的食品安全监管以及部分地区对人工添加剂的限制。挑战主要是供应链韧性、技术创新不足以及本地品牌竞争激烈。机遇方面,新口味研发、植物基和低糖配方的推广以及跨境电商渠道的渗透为企业提供了扩张空间。

亚太地区调味糖浆市场的增长趋势是什么?

当前趋势表现为:① 采用天然提取技术的低糖、低卡糖浆快速增长;② “混合口味”及功能性口味(如加入益生元、维生素)的创新受欢迎;③ 小包装和即饮即冲产品满足快节奏生活需求;④ 通过数字化营销和社交媒体进行品牌塑造成为常态;⑤ 区域内跨国公司与本土品牌的合作加深,推动技术与渠道双向升级。

COVID-19 对亚太地区调味糖浆市场产生了哪些影响,恢复轨迹如何?

疫情期间,外出就餐受限导致餐饮渠道需求短暂下降,但居家消费和线上食品采购激增,推动家庭烘焙和即饮饮品对调味糖浆的需求上升。供应链出现短暂中断后,通过提升库存管理和多元采购,行业在2022年后快速恢复,并在2023年至2025年实现稳步增长,为后续的2026年市场规模10.68亿美元奠定基础。

亚太地区调味糖浆市场的竞争格局如何?主要竞争者和市场整合情况是什么?

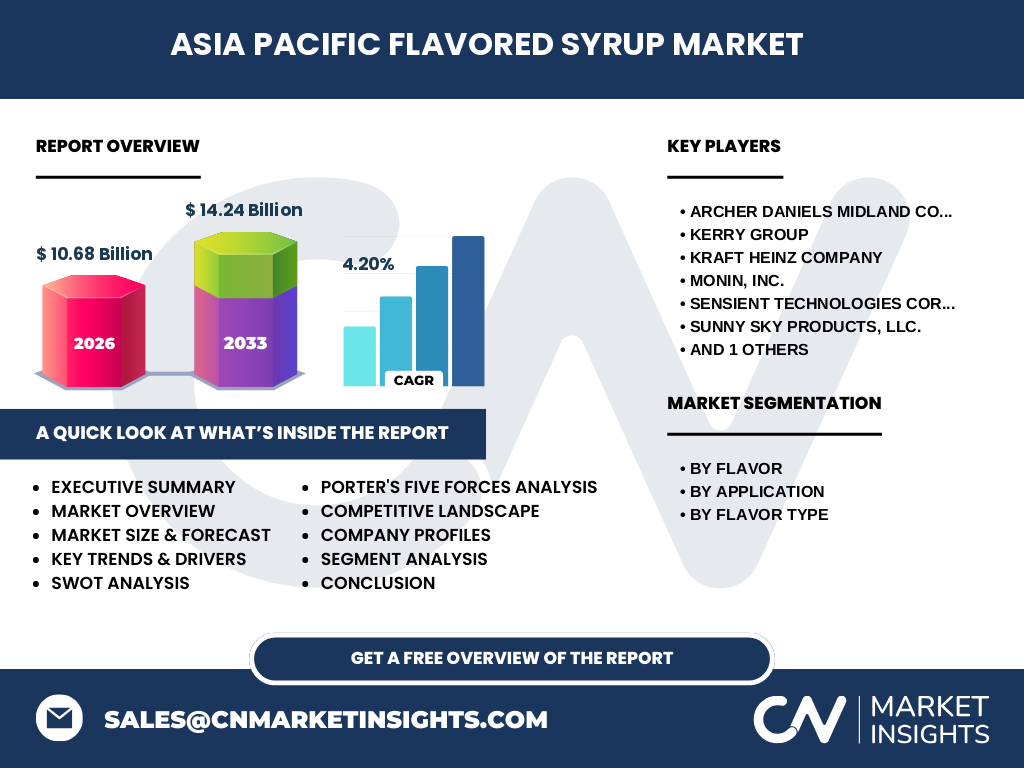

市场竞争以几大跨国食品配料企业为核心,主要竞争者包括Archer Daniels Midland Company、Kerry Group、Kraft Heinz Company、Monin, Inc.、Sensient Technologies Corporation、Sunny Sky Products, Llc.以及The Hershey Company。这些企业通过并购、技术合作及品牌扩展在亚太地区形成了较高的市场集中度,同时本土创新企业的崛起导致细分市场出现多元化竞争格局。

执行摘要——亚太地区调味糖浆市场的关键发现有哪些?

亚太地区调味糖浆市场在2026年达到10.68亿美元,预计到2033年将增长至14.24亿美元,复合年增长率为4.20%。增长动力源自消费者对口味多样化和健康配方的需求,以及餐饮连锁对标准化原料的依赖。主要细分口味以水果和巧克力为主;用途方面饮料和奶制品占比最高。行业正加速技术创新和渠道数字化,以应对监管和成本挑战。

亚太地区调味糖浆市场的预测——2025-2032年展望如何?

基于4.20%的年复合增长率,市场规模预计在2025年略低于2026年的10.68亿美元,在2032年将接近13.5亿美元。预测期间,水果口味将保持最高增速,随后是草药和调味品口味。饮料用途的需求将继续主导,其次是奶制品与冷冻甜点。随着健康趋势深化,甜味糖浆的低糖替代品将成为新的增长点。

亚太地区调味糖浆市场按细分的规模与份额是怎样的?

按口味划分,水果、巧克力、香草和草药与调味品四大类占据主要市场,其中水果口味因天然果味受欢迎而占比较大。按用途来看,饮料用途是最大细分市场,其次是奶制品与冷冻甜点、糖果以及烘焙。按口味类型细分,甜味糖浆仍是核心,但随着咸味、鲜味及酸味的创新产品推陈出新,市场份额呈现多元化趋势。

全球亚太地区调味糖浆市场按 region 的规模与份额如何分布?

亚太地区整体市场规模在2026年为10.68亿美元,预计2027年至2033年增长至14.24亿美元。中国、日本、韩国、东南亚国家(尤其是印尼、泰国)是主要贡献者,且这些地区的增长速度领先于全球平均水平,推动整体市场实现4.20%的复合年增长率。

亚太地区调味糖浆市场的区域分析——各地区的市场表现如何?

中国市场凭借庞大的消费基数和快速的食品饮料创新保持领先;日本市场对高品质、低糖健康糖浆需求强劲;韩国在功能性口味的研发上表现突出;东南亚地区受益于年轻人口和快速增长的外食消费,呈现高增长潜力。整体来看,发达国家侧重高端细分市场,发展中国家侧重规模化和价格竞争。

亚太地区调味糖浆市场的领先公司概况——主要企业及其策略是什么?

Archer Daniels Midland Company 通过原料整合提升成本优势;Kerry Group 聚焦天然低糖配方并扩展在亚洲的研发中心;Kraft Heinz Company 依托强大品牌渠道进行产品渗透;Monin, Inc. 以多元化口味组合和创意营销占据细分领先;Sensient Technologies 强化功能性添加剂技术;Sunny Sky Products, Llc. 侧重于快速响应本地市场需求;The Hershey Company 利用品牌影响力进入高端甜品细分。上述公司均通过并购、技术研发和渠道合作提升市场份额。

波特五力分析——亚太地区调味糖浆市场的竞争力量如何?

供应商议价能力适中,原料(糖、天然提取物)价格波动对成本有影响;买方议价能力较强,尤其是大型饮料和连锁餐饮对价格敏感;行业内竞争激烈,主要企业通过差异化口味和技术壁垒争夺市场;潜在进入者壁垒相对较高,需投入研发和符合食品安全法规;替代品威胁来自天然果汁浓缩液和人工甜味剂,但因口味与使用便利性差异,整体威胁有限。

SWOT分析——亚太地区调味糖浆市场的优势、劣势、机会与威胁是什么?

优势:丰富的口味库、成熟的供应链、跨国品牌影响力。劣势:对原料成本敏感、部分地区监管严格。机会:低糖、植物基配方的需求快速增长;数字化渠道和跨境电商提供新销售模式。威胁:原料价格波动、竞争对手的技术创新以及潜在的监管政策收紧。

亚太地区调味糖浆市场价值链分析——行业结构与价值流如何?

价值链起始于原料采购(糖、果汁、天然提取物),接着是配方研发与配料混合,随后进行热加工、浓缩与质量检测。包装环节包括瓶装、袋装及即饮包装。分销渠道分为食品配料批发、饮料与烘焙企业直供,以及线上平台零售。终端用户包括饮料制造商、奶制品企业、烘焙坊和消费者家庭,形成完整的闭环价值流。

关键投资洞察——在亚太地区调味糖浆市场应关注哪些投资策略?

建议重点关注以下方向:① 投资低糖、天然提取技术以迎合健康趋势;② 加强在中国、东南亚的本地化生产布局,降低物流成本;③ 通过数字化营销和电商平台拓展消费者直达渠道;④ 与本土餐饮品牌合作推出限定口味,提升品牌曝光度;⑤ 关注并购机会,整合供应链上下游资源提升议价能力。

亚太地区调味糖浆市场的结论——主要结论与关键要点是什么?

亚太地区调味糖浆市场正处于稳健增长阶段,2026年规模10.68亿美元,预计到2033年升至14.24亿美元,年均增长4.20%。市场驱动来自消费者对多样化、健康化口味的需求以及餐饮渠道的标准化采购。主要竞争者通过创新、并购和渠道扩张提升竞争力。区域表现差异显著,中国和东南亚是增长引擎,技术创新和数字渠道是未来的关键突破口。

研究方法论——本报告的研究是如何进行的?

本报告采用定量与定性相结合的方法,首先收集公开的行业报告、公司年报以及官方统计数据,随后对关键企业进行深度访谈,获取产品组合、技术路线和市场策略信息。通过横向对比和纵向趋势分析,使用复合年增长率(CAGR)模型对2027‑2033年进行预测,并对细分市场进行规模拆解。所有数据均以官方公布或行业权威来源为依据。

研究范围——本报告覆盖的内容和限制是什么?

报告聚焦亚太地区调味糖浆的口味、用途和口味类型三大细分维度,涵盖主要国家和地区的市场规模、增长趋势、竞争格局以及价值链分析。范围限定在2026年的市场基准以及2027‑2033年的预测区间,不包括非亚太地区的细分数据,也不涉及原材料价格的详细预测。

关键公司及其近期发展——亚太地区调味糖浆市场的主要企业有哪些最新动向?

Archer Daniels Midland Company 最近在中国成立了新型低糖糖浆研发中心;Kerry Group 与日本本土饮料品牌达成合作,推出多款天然水果糖浆;Kraft Heinz Company 在东南亚推出了即饮甜味糖浆新品线;Monin, Inc. 新增了植物基薄荷糖浆产品并通过线上渠道进行推广;Sensient Technologies 通过收购当地配料公司强化在印度尼西亚的市场布局;Sunny Sky Products, Llc. 与越南大型烘焙连锁签署供应协议;The Hershey Company 则在韩国发布了限量版巧克力口味糖浆,提升品牌高端形象。上述动向显示企业正通过创新、合作和区域扩张来抢占市场先机。