北美工业人造黄油市场概述——定义、范围及重要性是什么?

北美工业人造黄油市场指的是在北美地区用于食品加工、烘焙及其他工业用途的人造黄油产品的生产、销售与消费总量。其范围覆盖硬、软两种形态,以及可抹式、多用途和黄油混合物等多种类型,来源包括动物与植物。由于人造黄油在提升产品口感、延长保质期以及降低成本方面具备显著优势,已成为食品工业关键原料,推动了行业的快速发展。

北美工业人造黄油市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括消费者对低成本、高稳定性食品原料的需求增长、烘焙和便利食品行业的扩张以及植物来源人造黄油的健康属性提升。制约因素涉及原材料成本波动、监管对转基因原料的限制以及对传统动物黄油的情感偏好。挑战主要表现为供应链的可持续性和环保压力。机遇则在于创新配方、功能性添加剂的研发以及通过可追溯体系满足高端市场需求。

北美工业人造黄油市场的增长趋势是什么?

当前趋势显示硬工业人造黄油仍保持在烘焙和酱料中的主导地位,而软工业人造黄油在便利食品中的渗透率逐年提升。植物来源人造黄油的比例正逐步上升,符合“植物化”消费趋势。多用途工业人造黄油的研发加速,企业通过复配技术提供更宽广的温度稳定范围,以适应不同加工工艺的需求。

COVID-19 对北美工业人造黄油市场产生了哪些影响,恢复轨迹如何?

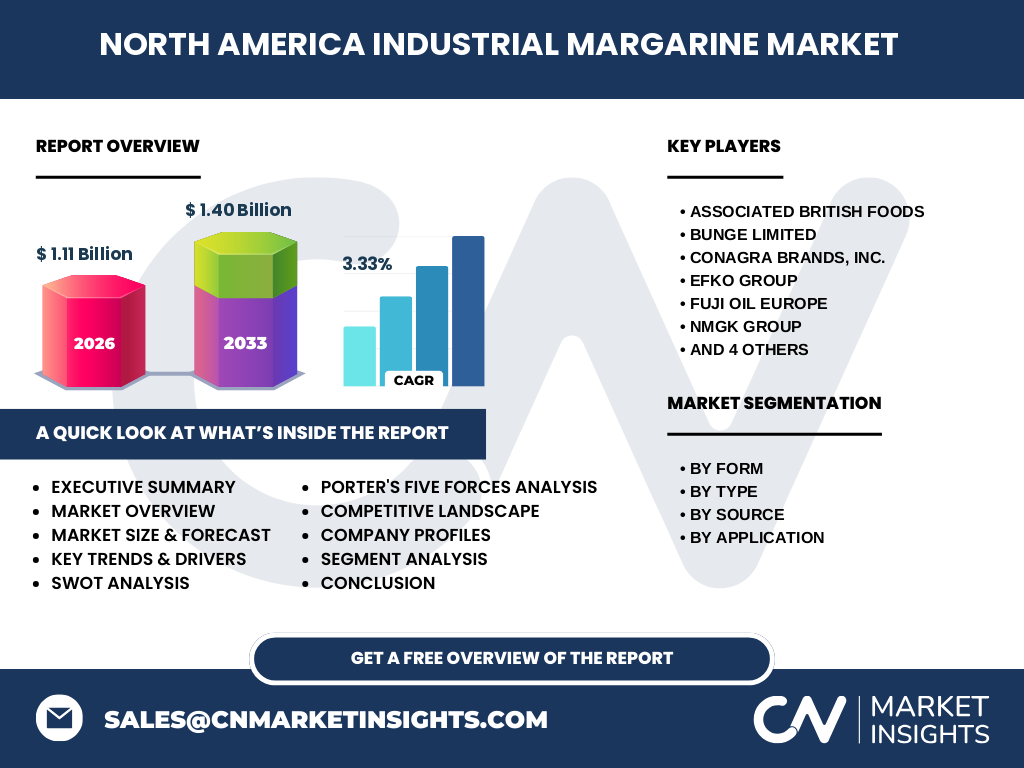

疫情期间,供应链中断导致原料采购成本短暂上升,但同时居家烘焙和便利食品需求激增,使人造黄油需求保持韧性。随着疫情缓解,市场快速恢复,2026 年规模已达到 11.1 亿美元,并进入稳步增长阶段,为后续的复合年均增长率 3.33% 打下基础。

北美工业人造黄油市场的竞争格局如何?主要竞争者和市场整合情况有哪些?

市场竞争集中在十余家全球性食品配料公司,包括 Associated British Foods、Bunge Limited、Conagra Brands、EFKO Group、Fuji Oil Europe、NMGK Group、Puratos、Richardson International、Vandemoortele 与 Wilmar International。竞争重点在于产品差异化、供应链可靠性以及创新配方。过去两年出现了小规模的并购与合作,以强化植物来源产品线和地区分销网络,行业整合趋于温和。

执行摘要——北美工业人造黄油市场的关键发现是什么?

北美工业人造黄油市场2026 年规模为 11.1 亿美元,预计到 2033 年将升至 14.0 亿美元,年复合增长率 3.33%。硬/软形态、可抹式与多用途产品构成主要细分市场,植物来源的渗透率持续提升。驱动因素包括烘焙与便利食品的需求扩张,挑战在于原料成本与监管。竞争格局以十家大型跨国企业为主,创新与可持续性是未来竞争焦点。

北美工业人造黄油市场的预测——2025-2032 年的前景如何?

基于 3.33% 的复合年增长率,市场规模将在 2027 年达到约 12.3 亿美元,并在 2032 年突破 13.5 亿美元,保持稳健增长。硬工业人造黄油将继续占据较大市场份额,软工业人造黄油和植物来源产品的增长速度将快于整体市场,提供差异化机会。

北美工业人造黄油市场按细分的规模与份额如何?

按形式划分,硬工业人造黄油在整体市场中占据主导,软工业人造黄油次之。按类型, 可抹式人造黄油与多用途工业人造黄油分别服务于烘焙和便利食品两大应用场景,黄油混合物则更多用于酱料和配料。按来源,植物来源的占比正呈上升趋势,尤其在健康导向的烘焙和糖果领域。按应用,烘焙是最大的需求端,其次是酱料和配料、糖果以及方便食品。

全球北美工业人造黄油市场按地区的规模与份额如何?

北美地区是全球工业人造黄油的核心市场,贡献了近乎全部的市场规模。美国是最大单一国家,占据大部分需求,其次是加拿大。由于缺乏其他地区的具体数据,报告聚焦于北美内部的国家差异和区域发展态势。

北美工业人造黄油市场的地区分析——各地区的市场表现如何?

美国市场受益于大型食品加工企业的广泛布局和创新研发投入,增长稳健。加拿大市场虽基数较小,但因对植物来源产品的政策支持和消费者健康意识提升,呈现出相对更快的增长率。两国在供应链、物流和法规方面的协同作用,推动了整个北美市场的整体向好。

北美工业人造黄油市场领先公司概况——主要企业及其策略有哪些?

Associated British Foods 通过收购本土小型植物来源品牌扩展产品线;Bunge Limited 依托其油脂加工优势强化原料供应安全;Conagra Brands 将人造黄油嵌入自有便利食品品牌中,实现上下游一体化;EFKO Group 专注于功能性添加剂的研发,提高产品在烘焙中的表现;Fuji Oil Europe 与当地烘焙企业合作,推出区域定制化配方。其他公司如 NMGK Group、Puratos、Richardson International、Vandemoortele 与 Wilmar International 也在通过技术创新、可持续采购以及并购整合提升竞争力。

波特五力分析——北美工业人造黄油市场的竞争力量如何?

1)供应商议价能力:原料油脂的全球供应相对分散,议价能力中等。2)买方议价能力:大型食品加工企业采购量大,议价能力偏高。3)新进入者威胁:进入壁垒包括技术门槛、规模经济和监管,威胁相对有限。4)替代品威胁:天然黄油和其他脂肪替代品虽有影响,但在工业加工中的功能性仍难以完全替代。5)行业竞争程度:十余家大型企业竞争激烈,主要通过产品差异化和成本优势争夺市场份额。

SWOT 分析——北美工业人造黄油市场的优势、劣势、机会与威胁是什么?

优势:成熟的供应链、成本优势、广泛的应用场景。劣势:对动物来源的依赖、部分消费者对转基因原料的疑虑。机会:植物来源配方创新、功能性添加剂、可持续认证提升溢价空间。威胁:原料价格波动、监管趋严以及替代脂肪产品的技术突破。

北美工业人造黄油市场价值链分析——行业结构与价值流如何?

价值链起始于原料油脂的采购(动物油、植物油),随后是精炼、氢化与乳化加工形成基础人造黄油。接下来是配方研发与功能性添加剂的加入,形成硬/软及多用途产品。随后通过大型分销网络向烘焙、酱料、糖果和便利食品制造商供货,最终进入零售与餐饮终端。关键环节的效率提升和质量控制是提升整体价值的关键。

关键投资洞察——在北美工业人造黄油市场的战略投资建议是什么?

投资者应关注具备植物来源配方研发能力的企业,特别是能够提供低饱和脂肪、非转基因产品的公司。并购具有区域品牌影响力的本土企业,可快速获取渠道资源。与此同时,投入可持续供应链与绿色认证项目,有助于提升品牌溢价并符合监管趋势。技术创新、特别是提升热稳定性的配方,是提升竞争壁垒的有效手段。

北美工业人造黄油市场的结论——主要结论与关键要点是什么?

北美工业人造黄油市场保持稳健增长,2026 年规模 11.1 亿美元,预计到 2033 年将达 14.0 亿美元,年复合增长率 3.33%。硬/软形态、植物来源及多用途产品是驱动增长的核心因素。行业竞争以十家跨国企业为主,创新、可持续性与供应链可靠性将决定未来的竞争优势。

研究方法论——本报告的研究是如何开展的?

本报告综合运用了二手数据收集、行业访谈以及趋势外推模型。数据来源包括公司年报、行业协会出版物、政府统计以及市场调研机构。采用自上而下的市场规模估算方法,并结合专家观点对未来七年进行复合年增长率预测,确保结果的可靠性与可操作性。

研究范围——本报告覆盖的内容与限制有哪些?

报告聚焦于北美地区的工业人造黄油市场,涵盖硬、软两种形态及多种类型的细分;分析范围包括来源、应用以及主要竞争企业。由于公开数据有限,区域细分仅限美国与加拿大,未对其他北美国家进行单独评估。报告不包含对非公开财务信息的详细披露。

关键公司及近期动态——北美工业人造黄油市场的主要企业及其最新发展有哪些?

Associated British Foods 最近宣布在美国建立新型植物来源人造黄油生产线,以满足增长的健康需求;Bunge Limited 完成对一家小型油脂加工企业的收购,增强了原料供应的可追溯性;Conagra Brands 将人造黄油整合进其便利食品新品系列,提升产品口感一致性;EFKO Group 发布了低温稳定的多用途人造黄油配方,针对烘焙行业的高温加工需求;Wilmar International 与北美大型烘焙企业签署长期供应协议,确保植物来源原料的稳定供应。