亚太RTD酒精饮料市场概述——定义、范围及重要性是什么?

亚太RTD(Ready‑to‑Drink)酒精饮料市场指在亚洲太平洋地区生产、销售的即饮预调酒精饮品,包括威士忌、朗姆酒、伏特加、金酒等基酒类型,包装形式以瓶装和罐装为主,渠道覆盖超市、大卖场以及专卖店。该细分市场满足现代消费者“随时随地、即开即饮”的需求,已成为酒类行业增长的重要引擎,对提升品牌渗透、扩大年轻消费群体具有关键意义。

亚太RTD酒精饮料市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括城市化进程加快、消费升级以及对便捷、低度酒精饮品的偏好;限制因素涉及部分国家的酒精监管政策和消费者健康意识提升。挑战在于渠道渗透难度大、品牌差异化不足;机遇则源自创新口味研发、数字营销以及跨界合作,尤其在社交媒体平台上提升品牌曝光度,可有效捕获新兴消费群体。

亚太RTD酒精饮料市场的增长趋势是什么?

当前趋势表现为低度化和功能化并行,消费者倾向选择酒精度数在5%以下的产品,同时加入维生素、植物提取物等功能性成分;包装创新方面,便携罐装和可回收瓶装受到青睐;渠道上,线上电商与线下便利店的融合加速了销售模式的多元化。

COVID-19对亚太RTD酒精饮料市场产生了哪些影响?恢复轨迹如何?

疫情期间,封锁导致线下渠道销量下降,但线上订购和外送服务快速增长,帮助市场在2021年后实现反弹。随着防疫措施放宽,消费者对社交场景的需求恢复,RTD酒精饮料因其即饮便利性而迎来强劲复苏,预计在后疫情时代保持稳健增长。

亚太RTD酒精饮料市场的竞争格局如何?主要竞争者及行业整合情况如何?

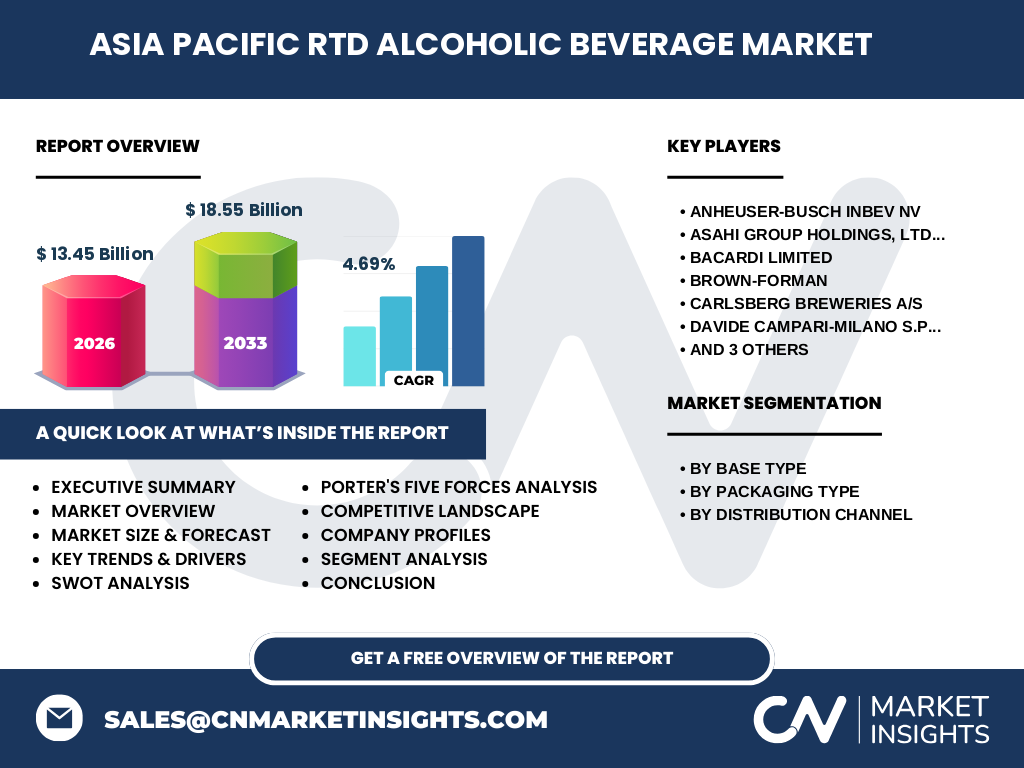

市场竞争以跨国酒业巨头为主,代表企业包括Anheuser‑Busch InBev、Asahi Group、Bacardi、Brown‑Forman、Carlsberg、Davide Campari‑Milano、Diageo、Molson Coors以及Suntory等。这些公司通过收购本地品牌、推出新品以及渠道合作进行布局,行业整合呈现加速趋势,形成寡头格局。

执行摘要——关于亚太RTD酒精饮料市场的关键发现是什么?

亚太RTD酒精饮料市场2026年规模达13.45 亿美元,预计到2033年将增长至18.55 亿美元,年复合增长率为4.69%。增长主要受城市化、消费便利需求以及产品创新推动;线上渠道和低度化趋势是未来的主要增长点。主要竞争者通过品牌组合和渠道拓展争夺市场份额,行业进入壁垒逐渐提升。

亚太RTD酒精饮料市场的预测——2025‑2032年预期如何?

基于当前4.69%的复合年增长率,市场规模将在2025年至2032年持续上升,预计每年保持约5%的增长幅度,2028年左右规模将突破15 亿美元,2032年接近18 亿美元,显示出稳健的长期增长潜力。

亚太RTD酒精饮料市场按细分的规模与份额如何划分?

细分从基酒类型来看,威士忌、朗姆酒、伏特加和金酒构成产品矩阵;包装类型分为瓶装和罐装,两者在便利性和环境因素上各有优势;分销渠道则以超市大卖场为主,专卖店提供高端体验。不同细分之间的交叉组合形成多样化的市场供给结构。

全球亚太RTD酒精饮料市场按地区的规模与份额如何分布?

亚太地区是全球RTD酒精饮料增长最快的区域,市场规模在全球整体中占据主导地位。具体到国家和地区,东亚(中国、日本、韩国)与东南亚(印度尼西亚、菲律宾、越南)贡献了大部分销量,地区间的增长速度因经济发展水平和消费文化差异而有所不同。

亚太RTD酒精饮料市场的区域分析——各地区表现如何?

中国市场凭借庞大人口基数和快速的城市化进程领跑全区;日本和韩国则在高端瓶装产品上表现突出;东南亚国家因消费升级和年轻人口比例高,罐装低度饮品增长迅猛。地区间的法规环境、渠道成熟度和文化偏好共同塑造了差异化的市场表现。

亚太RTD酒精饮料市场领先公司的概况与策略是什么?

领先企业如Diageo、Brown‑Forman和Suntory通过本地化研发、推出符合地区口味的限量版以及与本土明星合作提升品牌亲和力;Anheuser‑Busch InBev和Molson Coors则侧重于规模化生产和渠道整合;Bacardi和Campari专注于高端调味罐装,以满足年轻消费者的个性化需求。

亚太RTD酒精饮料市场的波特五力分析结果如何?

供应商议价能力适中,原料基酒集中度高但可替代包装材料多;买方议价能力增强,消费者对品牌忠诚度相对低;新进入者壁垒较高,需投入研发和渠道资源;替代品威胁来自传统酒类和无酒精饮品;行业竞争激烈,主要玩家通过创新和并购争夺市场份额。

亚太RTD酒精饮料市场的SWOT分析是什么?

优势在于产品便利性和年轻消费群体的接受度;劣势是部分地区监管限制和品牌认知度不足;机会包括功能性饮品创新、数字营销和跨境电商拓展;威胁来源于健康趋势导致的低酒精或无酒精替代品竞争,以及政策收紧带来的合规成本。

亚太RTD酒精饮料市场的价值链分析如何?

价值链从基酒采购、配方研发、包装生产、物流配送到终端零售。原材料采购主要集中在全球酒廠,配方研发在本地化实验室进行,包装环节强调可回收材料和轻量化设计;物流强调冷链与快速配送,以适配超市、大卖场和专卖店的上架需求。

亚太RTD酒精饮料市场的关键投资洞察有哪些?

投资者应关注低度、功能性产品线的扩张,尤其是罐装便携产品;数字渠道和数据驱动的营销平台具备高回报潜力;并购本地品牌可快速获得渠道资源;在监管宽松的市场布局新品,可先行抢占先机。

亚太RTD酒精饮料市场的结论是什么?

整体来看,亚太RTD酒精饮料市场正处于快速成长阶段,2026年规模13.45 亿美元,至2033年预计达18.55 亿美元,显示出稳健的需求基础和广阔的增长空间。产品创新、渠道多元化和合规运营是实现长期成功的关键。

研究方法论——本报告采用了哪些研究手段?

本报告综合运用二手数据收集、行业访谈、竞争对手案例分析及趋势推演模型;通过对主要公司财报、市场调研机构数据及公开资讯进行归纳,结合波特五力和SWOT框架进行深度分析,确保结论的可靠性和前瞻性。

研究范围——本报告覆盖了哪些内容和限制?

报告聚焦亚太地区RTD酒精饮料,涵盖基酒类型、包装形式及分销渠道的细分;时间范围覆盖2022‑2033年预测。受数据可获得性限制,未对各国具体市场份额进行量化,仅提供宏观区域趋势。

亚太RTD酒精饮料市场的主要公司及最新动态有哪些?

主要公司包括Anheuser‑Busch InBev、Asahi Group、Bacardi、Brown‑Forman、Carlsberg、Campari、Diageo、Molson Coors和Suntory。近期,这些企业相继推出低度罐装系列、与本地流行音乐人合作限量版,并在东南亚地区完成数项收购,以强化品牌布局和渠道渗透。