亚太地区POS软件市场概述——定义、范围和重要性是什么?

亚太地区POS(Point‑of‑Sale)软件市场指在亚太区域内,面向不同行业终端用户提供交易、库存、客户管理等功能的软硬件解决方案。其范围涵盖银行金融保险、酒店业、媒体与娱乐以及零售等行业的业务需求,涉及软件与服务、库存跟踪、采购管理、销售报告、客户互动等应用场景,并提供本地部署与云端两种交付模式。POS软件是实现线上线下一体化、提升运营效率和客户体验的核心技术,随着数字化转型加速,已成为各行业数字化基石,具备显著的战略意义。

亚太地区POS软件市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括消费升级带来的支付多样化需求、云计算和移动互联网的普及以及政府对数字经济的政策支持。限制因素主要是部分地区的网络基础设施尚不完善、传统POS系统迁移成本高以及数据安全合规压力。挑战体现在激烈的价格竞争、快速变化的技术标准以及对跨平台兼容性的高要求。机遇方面,随着无接触支付、AI驱动的智能推荐以及全渠道零售的兴起,POS软件供应商可通过创新功能、提供行业定制化解决方案以及深化云服务模式来获取新的增长点。

亚太地区POS软件市场的增长趋势有哪些?

当前趋势表现为云端POS的渗透率持续上升,企业倾向于采用 SaaS 模式以降低前期投入并实现快速迭代。与此同时,AI 与大数据分析被嵌入到销售报告和客户互动功能中,用于精准营销和库存优化。移动 POS 设备在零售和餐饮场景的使用频次提升,推动了软硬件一体化的解决方案需求。跨境电商与本地实体店的全渠道融合,也促使系统必须兼容多支付方式和多语言环境。

COVID‑19 对亚太地区POS软件市场产生了哪些影响,恢复轨迹如何?

疫情期间,线下消费骤减导致传统 POS 交易量下降,但同时加速了对无接触支付、移动点餐以及线上线下融合解决方案的需求。许多企业在危机中转向云端部署,以保持业务连续性。随着防疫政策逐步放宽,线下消费恢复,POS 软件需求呈现强劲反弹,尤其是支持远程管理和多渠道运营的系统,恢复速度快于疫情前水平。

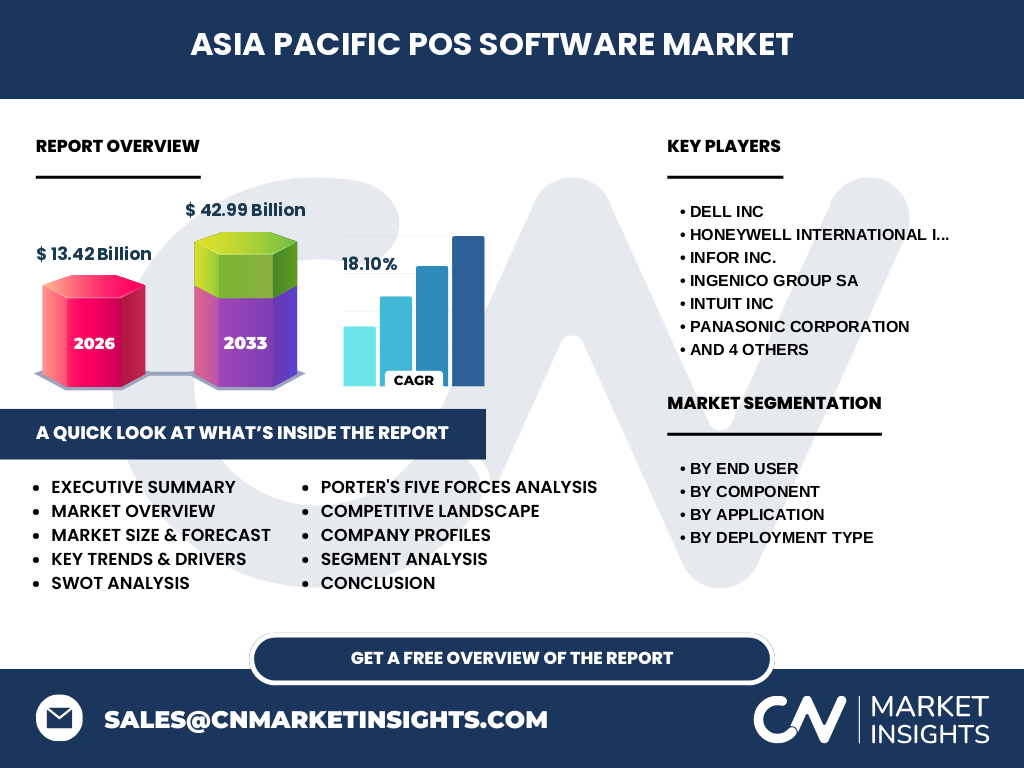

亚太地区POS软件市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以几家全球科技巨头和专业 POS 供应商为主,包括 Dell、Honeywell、Infor、Ingenico、Intuit、Panasonic、Samsung、Shopify、Square 与 Vend 等。这些公司通过技术创新、收购以及合作伙伴生态建设不断提升市场份额。近年来出现了收购云端支付平台和整合硬件供应链的趋势,行业整体向平台化、生态化方向整合,加速了竞争格局的集中。

执行摘要——亚太地区POS软件市场的关键发现是什么?

亚太地区POS软件市场规模在2026年已达 13.42 亿美元,预计到2033年将增长至 42.99 亿美元,复合年增长率为 18.10%。增长主要由零售和金融行业的数字化需求驱动,云端部署和 AI 功能成为核心增长引擎。竞争格局呈现平台化趋势,主要厂商通过技术整合和区域合作巩固领先地位。疫情催化了无接触和多渠道解决方案的普及,为未来市场提供了持续的增长动能。

亚太地区POS软件市场的预测——2025‑2032 年的前景如何?

基于现有 CAGR 18.10%,市场将在 2025‑2032 年保持高速增长,规模将持续扩大。云端与本地部署并存的格局将进一步强化,企业对高可用性和灵活扩展的需求增加。随着 AI、物联网和区块链技术的逐步落地,POS 软件的功能边界将进一步向供应链可视化、智能营销和全渠道运营延伸,推动更高附加值的服务产生。

亚太地区POS软件市场按细分的规模与份额如何?

按终端用户划分,零售行业是最大的需求来源,其对库存跟踪、销售报告及客户互动功能的依赖最为显著。金融保险行业侧重于安全合规的交易处理,酒店业关注客房管理与服务体验,媒体与娱乐则强调票务与现场消费的即时结算。按组件来看,软件与服务占据主导地位,硬件需求相对次之。按应用细分,库存跟踪和销售报告是核心功能,采购管理和客户互动则呈快速增长态势。部署类型方面,云端部署因其成本优势和可扩展性获得更大市场份额,本地部署仍在监管严格的金融行业保持一定比例。

全球亚太地区POS软件市场按地区的规模与份额如何分布?

亚太地区整体占据全球 POS 软件市场的显著份额,尤其是中国、日本、印度和东南亚国家的需求增长最快。中国市场凭借庞大的零售基数和快速的数字支付普及率贡献了最高的市场规模;日本以高端零售和精细化管理需求推动软件服务的深度应用;印度在移动支付和云端部署的推动下呈现快速增长;东南亚国家则受益于跨境电商的兴起和区域物流网络的完善。

亚太地区POS软件市场的区域分析——各地区的市场表现如何?

中国市场因政策支持和消费升级,呈现出强劲的系统升级需求,云端 POS 采纳率最高。日本市场注重系统的安全性和本地化功能,企业倾向于本地部署与云端混合模式。印度市场的增长主要来源于中小企业对成本敏感的云 SaaS 方案的采纳。东南亚地区(包括新加坡、马来西亚、泰国、印尼等)在旅游业和零售业的推动下,对多语言、多币种 POS 解决方案需求旺盛。整体来看,区域之间的技术成熟度和支付习惯差异导致市场渗透速度存在差异,但整体向数字化和云端迁移的趋势一致。

亚太地区POS软件市场的领先公司概况——主要企业及其策略是什么?

主要企业包括 Dell 通过硬件优势提供一体化 POS 终端;Honeywell 侧重于行业专用的坚固型设备;Infor 与 Intuit 提供垂直行业 ERP 与财务集成的解决方案;Ingenico 与 Square 专注于支付网关和移动支付生态;Panasonic 与 Samsung 提供硬件与显示技术的深度结合;Shopify 与 Vend 聚焦于电商平台的 POS 集成,实现线上线下一体化。公司普遍通过并购、技术研发和地区合作伙伴网络扩展市场份额,强化云服务和 AI 功能的投入,以提升客户粘性和跨行业渗透。

亚太地区POS软件市场的波特五力分析——竞争力量如何?

1)供应商议价能力:硬件供应商数量有限,导致硬件成本对软件厂商有一定影响。2)买方议价能力:终端用户对成本敏感,且选择多样,提升了买方议价能力。3)潜在进入者威胁:云平台和开源解决方案降低了进入壁垒,威胁持续上升。4)替代品威胁:移动支付和区块链等新技术可能部分替代传统 POS 功能。5)行业内部竞争:主要厂商通过差异化功能、服务质量和生态系统竞争,竞争激烈且向平台化方向发展。

亚太地区POS软件市场的SWOT分析——优势、劣势、机会与威胁是什么?

优势在于强大的数字支付基础设施和快速增长的消费市场;劣势是部分地区网络和监管环境仍有限制;机会包括 AI 驱动的智能分析、全渠道零售以及跨境电商的整合需求;威胁则来自技术替代、数据安全合规风险以及价格战导致的利润压缩。

亚太地区POS软件市场的价值链分析——行业结构和价值流如何?

价值链始于硬件制造(终端设备、扫描仪、打印机),随后是操作系统与中间件开发,继而是 POS 软件与云服务提供,接着是系统集成与行业定制化实施,最后是培训、维护与持续升级。云平台提供商和支付网关在价值链中起到关键的连接作用,提升了整体系统的灵活性和可扩展性。随着服务化趋势,后端的分析服务与增值功能成为新的价值增长点。

亚太地区POS软件市场的关键投资洞察——战略投资建议是什么?

投资者应关注具备云端部署能力和 AI 数据分析模块的供应商,这类企业能够在全渠道和智能零售趋势中保持竞争优势。并且,具备强大本地化支持和多支付方式整合能力的公司在监管严格的金融和酒店行业拥有更高的进入门槛。通过布局区域合作伙伴网络和开展行业定制化项目,可实现快速的市场渗透和稳定的收益增长。

亚太地区POS软件市场的结论——总结与关键要点是什么?

亚太地区 POS 软件市场正处于快速扩张阶段,2026 年规模 13.42 亿美元,预计到 2033 年将达到 42.99 亿美元,年复合增长率达 18.10%。驱动因素包括数字化转型、云端部署和 AI 应用,挑战在于技术标准统一和数据安全。主要竞争者正通过平台化、生态合作和技术创新巩固地位。区域表现呈现中国领先、日本成熟、印度快速增长、东南亚多元化的格局。整体来看,市场前景广阔,投资机会丰富。

研究方法论——本研究是如何进行的?

本报告基于二手数据收集、行业专家访谈以及公开财务报告进行综合分析。采用自上而下的市场规模估算方法,结合历史数据与未来宏观经济指标,运用复合年增长率模型进行预测。同时,对竞争格局进行波特五力、SWOT 与价值链分析,以确保结论的可靠性和前瞻性。

研究范围——覆盖范围与局限性有哪些?

报告覆盖亚太地区的 POS 软件市场,包括银行金融保险、酒店业、媒体与娱乐以及零售四大终端用户,涉及软件与服务、库存跟踪、采购管理、销售报告、客户互动等核心应用,并分析本地部署与云端两种交付模式。范围限定在已公开的市场规模、增长率及主要竞争者信息,未包含未披露的私有企业数据。

亚太地区POS软件市场的关键公司及近期动态——有哪些重要公司和最新发展?

关键公司包括 Dell、Honeywell、Infor、Ingenico、Intuit、Panasonic、Samsung、Shopify、Square 与 Vend。近期,Shopify 加强了与本地支付网关的集成,推出针对亚太零售商的全渠道 POS 解决方案;Square 在日本推出了本地化的移动 POS 硬件并扩大云服务套餐;Honeywell 发布了针对酒店业的耐用型 POS 终端;Panasonic 与当地系统集成商合作,提供基于 AI 的库存优化平台。这些动态显示主要厂商正通过技术升级、合作伙伴关系和地域化产品提升竞争力。