1. 无人便利店市场概述——定义、范围与意义是什么?

无人便利店市场指以全自动或半自动技术实现商品自助选购、支付、结算的零售业态,涵盖硬件设备、软件平台以及运营服务等全链条。其范围包括城市商业中心、住宅社区、交通枢纽等各种场景的无人零售点,旨在通过降低人力成本、提升购物便捷性,满足消费者24小时随时随地的消费需求,推动零售业数字化转型。

2. 无人便利店市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括城市化进程加快、消费习惯向无接触购物转变、AI 与物联网技术成本下降以及资本对新零售的青睐。限制因素涉及监管政策不确定、初期设施投入高、技术故障导致的用户信任问题。挑战主要表现为物流补货效率、数据安全和与传统便利店的竞争。机遇在于场景创新(如校园、医院)、跨界合作(金融、娱乐)以及后疫情时代对无接触服务的持续需求。

3. 无人便利店市场的增长趋势有哪些?

当前趋势包括全自动化水平提升,AI 视觉识别与人脸支付逐步普及;半自动模式在二三线城市以成本优势快速布局;服务化转型,从单纯提供商品向提供即时配送、会员营销、数据分析等增值服务延伸;以及生态平台化,运营商与供应链、支付机构、城市管理部门形成协同网络。

4. COVID-19 对无人便利店市场产生了哪些影响,恢复轨迹如何?

疫情期间,消费者对无接触购物需求激增,推动无人便利店开店速度加快,尤其在疫情防控严密的城市中心。疫情后,消费习惯未完全回退,市场保持高速增长,表现为开店频率稳定、客单价提升以及线上线下一体化服务的深化,恢复轨迹呈现持续上行。

5. 无人便利店市场的竞争格局如何,主要竞争者有哪些?

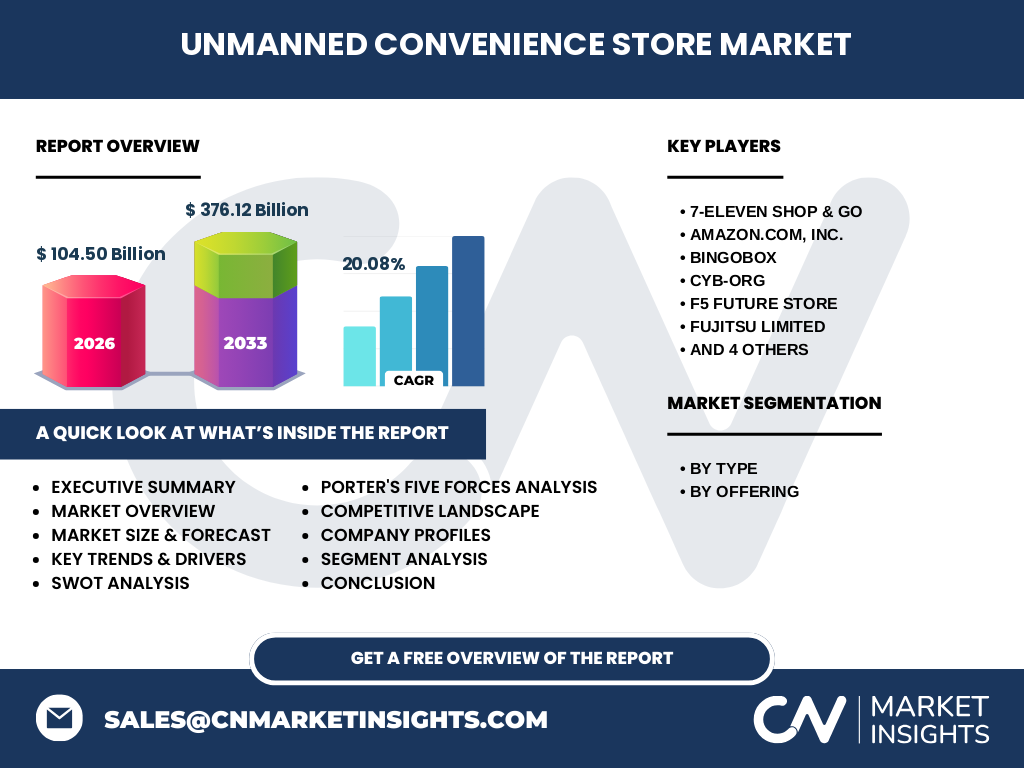

市场竞争日趋激烈,国内外技术提供商与零售运营商形成多层次竞争格局。主要竞争者包括 7‑Eleven Shop & Go、Amazon.com、BingoBox、CYB‑ORG、F5 Future Store、Fujitsu Limited、NEC Corporation、Pick & Go CS Pte Ltd、Shenzhen Rakinda Technology Co., Ltd. 与 Verizon 等,他们在硬件、软件、解决方案及服务模式上各有侧重,行业正在出现并购与联盟的整合趋势。

6. 执行摘要——对无人便利店市场的高层概览与关键发现是什么?

无人便利店市场正处于快速扩张期,2026 年规模已达 104.5 亿美元,预计 2027‑2033 年复合年增长率为 20.08%,到 2033 年规模将超过 376 亿美元。全自动与半自动两大类型并行发展,解决方案与服务两种交付方式共驱市场。技术创新、资本投入和后疫情需求是主要增长引擎,监管与运营成本是主要阻力。

7. 无人便利店市场预测(2025‑2032)有哪些关键点?

基于 20.08% 的年复合增长率,市场规模将在 2025‑2032 年持续翻倍。全自动店铺比重将从当前的约 60% 上升至 75%,半自动模式在二线城市保持活跃。解决方案提供商的收入占比将逐步提升,服务化收入比重预计突破 40%,带动整体利润率提升。

8. 无人便利店市场按细分的规模与份额如何?

按类型细分,全自动与半自动分别占据市场的主要份额;按提供方式,解决方案(硬件+平台)和服务(运营、数据)两大类并行。全自动解决方案在一线城市占主导,半自动解决方案在二三线城市形成规模。服务模式的快速增长推动整体市场向综合运营转变。

9. 全球无人便利店市场的地区规模与份额如何分布?

全球范围内,亚太地区凭借技术创新与城市化速度,贡献了大约 55% 的市场规模;北美市场以技术研发与大型零售商试点为主,占比约 25%;欧洲紧随其后,约占 15%;其他地区(拉美、非洲)仍处于起步阶段,合计约占 5%。

10. 区域分析——无人便利店市场在不同地区的表现如何?

亚太地区中国、日本、韩国是高速增长核心,中国的全自动店铺数量增长最快;北美以美国为中心,侧重技术研发和大型电商平台的布局;欧洲市场关注监管合规与绿色能源的结合;拉美地区虽起步晚,但城市化和移动支付渗透率提升,为后期增长埋下潜力。

11. 无人便利店市场的领先公司概况与其战略是什么?

7‑Eleven Shop & Go 依托便利店品牌优势,以全自动门店为主,布局全球主要城市;Amazon 通过云计算与物流网络提供即买即取的无人店;BingoBox 主打半自动模式,强调低成本快速复制;NEC 与 Fujitsu 提供软硬件一体化解决方案,侧重企业级客户;Verizon 则聚焦 IoT 网络保障,实现店铺实时监控与数据采集。各家公司均通过技术升级、资本投入或并购实现差异化竞争。

12. 波特五力模型对无人便利店市场的竞争力量分析是什么?

(1)行业竞争者:集中度提升,技术壁垒加大,竞争主要体现在技术创新与服务差异化;(2)潜在进入者:资本与技术门槛高,阻碍大量新进入者;(3)供应商议价能力:硬件供应商相对集中,议价能力偏强;(4)买方议价能力:消费者对价格敏感,但对便利性需求旺盛,议价能力适中;(5)替代品威胁:传统便利店与线上配送构成替代,然而无接触优势保持独特性。

13. SWOT 分析——无人便利店市场的优势、劣势、机会与威胁是什么?

优势:运营成本低、24 h 服务、数据驱动决策;劣势:前期资本投入大、技术故障风险;机会:后疫情无接触需求、AI 与边缘计算成本下降、跨行业合作;威胁:监管政策收紧、数据安全与隐私争议、传统零售的价格竞争。

14. 无人便利店市场价值链分析如何?

价值链从上游的硬件制造(传感器、支付终端)和平台开发,到中游的系统集成、门店布局、物流补货,再到下游的运营维护、数据分析与增值服务。关键环节包括技术研发、数据平台安全、供应链即时响应以及用户体验设计,任何环节的薄弱都会影响整体价值实现。

15. 关键投资洞察——在无人便利店市场的投资建议是什么?

建议聚焦技术平台与服务化业务,优先布局全自动解决方案以获取高客单价;在二三线城市采用半自动模式快速复制;关注与物流、金融、AI 企业的生态合作,提升门店运营效率;同时密切跟踪监管动向,确保合规,降低政策风险。

16. 无人便利店市场结论——核心要点是什么?

无人便利店正成为城市零售的核心形态,市场规模以 20%+ 的高速增长;全自动与半自动并行发展,解决方案与服务双轮驱动;技术、资本、消费需求是主要推动力,监管与运营成本是关键挑战。把握技术创新和服务延伸将是胜出的关键。

17. 研究方法——本报告采用了哪些研究方法?

本报告综合运用了一级访谈(行业专家、运营商、技术供应商)、二级文献(行业报告、公司年报、市场数据库)以及定量模型(复合年增长率预测、场景分析),并结合趋势洞察与竞争情报进行交叉验证,确保数据的可靠性与前瞻性。

18. 研究范围——本报告的覆盖范围与限制是什么?

报告覆盖全球无人便利店市场,重点聚焦全自动与半自动两大技术类型及解决方案与服务两种交付方式。范围包括市场规模、细分、地区分布、竞争格局、价值链及投资建议。由于行业快速演变,部分细分市场的最新政策与技术细节可能在报告发布后出现更新。

19. 关键公司及近期动态——无人便利店市场的主要公司近期有哪些重要宣布、产品发布、合作或战略发展?

7‑Eleven Shop & Go 最近在东京推出基于人脸识别的无接触支付门店;Amazon 在美国加州试点 “Amazon Go” 版无人零售车;BingoBox 完成新一轮融资以加速半自动店铺在东南亚的布局;NEC 与 Fujitsu 联合发布面向企业客户的全链路安全解决方案;Verizon 与多家城市政府合作,提供 5G 边缘计算支撑的实时库存监控平台;Pick & Go CS Pte Ltd 与本地配送公司合作,实现门店商品即时送达。