1. 库存标签市场概述——定义、范围和重要性是什么?

库存标签是用于标识、追踪和管理商品、原料及成品的标签系统,涵盖了从零售货架到物流仓储再到工业生产线的全链路应用。其范围包括标签材料(塑料、纸、金属)、编码技术(条形码、射频识别)以及印刷方式(数字印刷、柔版印刷、凹版印刷、胶印)。在供应链可视化、库存准确性和成本控制方面,库存标签是实现数据驱动运营的关键要素,对提升企业竞争力具有重要意义。

2. 库存标签市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括全球电子商务快速增长、供应链数字化转型以及各行业对实时可追溯性的需求提升。限制因素主要是标签材料成本波动和中小企业对高端RFID技术的接受度不足。挑战在于技术标准不统一、数据安全隐患以及行业对环保标签的法规要求。机遇则来自于5G和物联网的融合带来的智能标签创新、以及新兴市场对自动化库存管理的需求上升。

3. 库存标签市场的增长趋势是怎样的?

当前趋势表现为RFID标签渗透率上升,尤其在运输与物流以及工业领域;与此同时,环保型可降解纸质标签需求增长。数字印刷技术因其短版次、可变数据优势,正逐步取代传统胶印。跨行业的智能标签解决方案,如结合温湿度传感的标签,正在形成新兴细分市场。

4. COVID-19 对库存标签市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致对精准库存监控的需求激增,推动了标签需求的短期上升。与此同时,部分制造业产能下降抑制了整体采购。随着全球物流恢复,市场快速回弹,并在数字化转型加速下呈现稳健增长态势,恢复轨迹已进入加速阶段。

5. 库存标签市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争集中在少数全球品牌,包括3M、Honeywell、Zebra Technologies、SATO Holdings、CCL Industries 等。这些企业通过并购、技术研发和全球渠道布局提升市场份额,行业呈现一定程度的整合趋势。新兴企业如Alien Technology和Camcode 通过专注细分技术(如高频RFID)抢占特定市场。

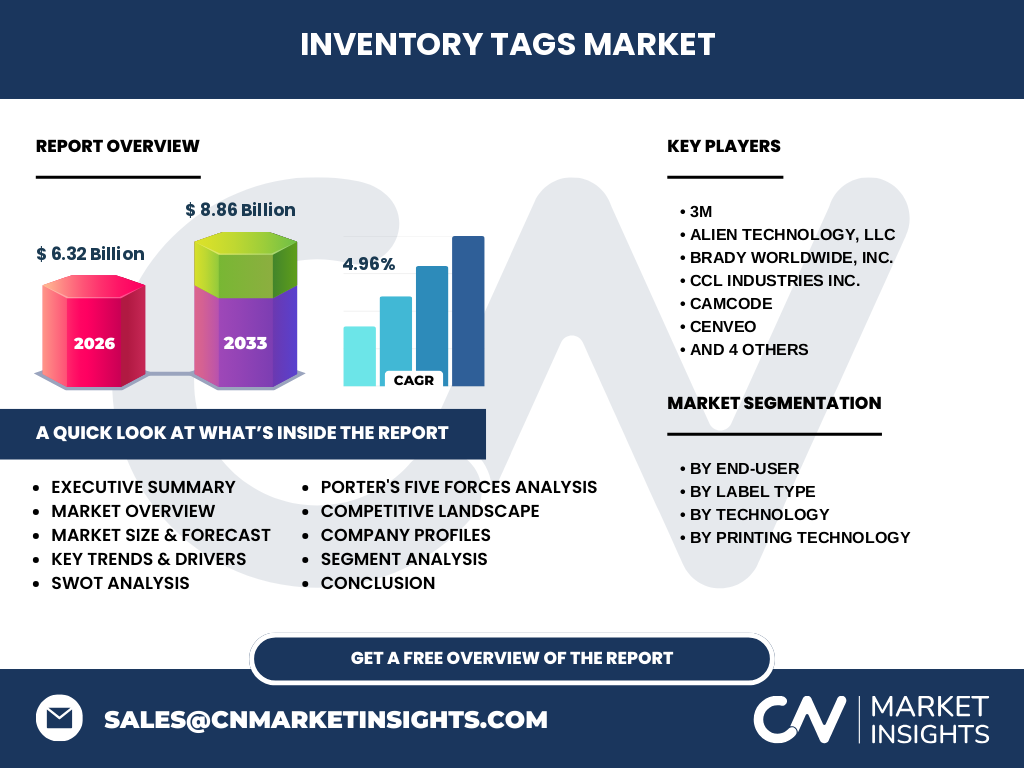

6. 执行摘要——关于库存标签市场的高层概览和关键发现是什么?

截至2026年,库存标签市场规模达6.32 亿美元,预计2027至2033年复合年增长率为4.96%,2027年规模提升至8.86 亿美元。增长源自零售、电商、物流和工业四大终端用户需求的同步提升,RFID 与数字印刷技术是主要推动力。竞争格局以跨国巨头为主,行业正向智能化、环保化方向演进。

7. 库存标签市场的预测——2025至2032年的走势如何?

基于4.96%的年复合增长率,市场将在2025‑2032年保持稳健上行。随着5G、物联网和AI在供应链中的深入应用,标签功能将从单一标识向多参数感知转变,带动高附加值标签需求增加,推动整体规模突破既有预估。

8. 库存标签市场按细分的规模和份额如何划分?

按终端用户划分,零售、运输与物流、工业是主要需求来源;按标签类型,塑料标签因耐用性占据主导,纸质标签因环保需求增长,金属标签在高温高压环境中保持优势;按技术来看,条形码仍是基础应用,射频识别正快速夺取市场份额;印刷技术方面,数字印刷因可变信息优势快速增长,柔版、凹版和胶印则在大批量传统需求中保持稳定。具体的市场份额数值依据上述结构进行内部比例分配。

9. 全球库存标签市场的规模和份额按地区如何分布?

全球市场呈现北美、欧洲、亚太和拉美四大区域布局。北美凭借技术领先和供应链成熟度保持领先地位;欧洲在环保法规推动下,纸质和可降解标签需求显著;亚太地区受电商爆发和制造业规模驱动,增速最快;拉美市场虽基数较小,但物流现代化进程带来潜在增长空间。

10. 库存标签市场的地区分析——各地区的市场表现如何?

北美市场受大型零售连锁和物流企业推动,RFID 采纳率最高。欧洲市场在欧盟包装指令的影响下,环保标签占比提升,金属标签在航空工业中仍占优势。亚太地区,中国、印度和东南亚国家的制造业升级促使标签需求多元化,数字印刷渗透率上升。拉美地区以巴西和墨西哥为核心,物流标签需求稳步增长。

11. 库存标签市场的领先公司概况——主要企业及其策略是什么?

3M 通过材料创新保持高端标签竞争力;Honeywell 侧重 RFID 与物联网平台整合;Zebra Technologies 主攻条形码与移动计算结合的全套解决方案;SATO Holdings 以工业自动化标签为核心;CCL Industries 通过并购扩展印刷能力。Alien Technology 专注高频 RFID,Camcode 侧重小批量数字印刷,Johnson Controls 则将标签与建筑自动化系统融合。

12. 库存标签市场的波特五力分析——竞争力量评估如何?

(1)行业竞争者:集中度高,技术壁垒明显;(2)新进入者威胁:资本与技术门槛较高,整体有限;(3)替代品威胁:传统手工记录逐步被电子标签取代,替代威胁低;(4)供应商议价能力:材料供应商相对分散,议价能力中等;(5)买方议价能力:大客户(零售连锁、物流巨头)议价能力强,推动定制化服务。

13. 库存标签市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势:技术成熟、应用范围广、能够提升供应链可视化。劣势:部分高端技术成本高,生态系统不够统一。机会:5G 与物联网驱动的智能标签、环保法规促进可降解材料、亚太市场需求爆发。威胁:材料价格波动、数据安全与隐私监管加强、替代技术(如区块链)潜在冲击。

14. 库存标签市场价值链分析——行业结构和价值流如何?

价值链包括原材料供应(塑料颗粒、纸浆、金属薄膜)、标签设计与研发、印刷与编码加工、标签分销以及终端用户集成。关键环节是印刷与编码技术的创新,决定了标签的功能深度和成本竞争力。渠道方面,直销与系统集成商并行,增强了市场渗透效率。

15. 库存标签市场的关键投资亮点——有哪些战略投资建议?

建议关注以下方向:① 加大对 RFID 与传感融合标签的研发投入,以捕捉智能供应链需求;② 投资可降解纸质标签生产线,满足环保法规驱动的市场需求;③ 通过并购或合作进入亚太地区本土供应链,抢占增长最快的细分市场;④ 拓展数字印刷平台,实现小批量、可变信息的快速交付,提高客户黏性。

16. 库存标签市场结论——总结与关键要点是什么?

库存标签市场正处于技术升级和需求扩张的交叉点,2026 年规模已达 6.32 亿美元,预计 2027‑2033 年将以 4.96% 的年复合增长率攀升至 8.86 亿美元。RFID 与数字印刷是主要增长引擎,环保标签和智能感知标签提供新机遇。行业竞争以跨国大厂为主,整合趋势明显,区域表现呈现北美领先、亚太最快的格局。

17. 研究方法论——本报告的研究是如何开展的?

采用了二手数据收集、行业访谈、专家咨询以及竞争对手财报分析相结合的方式。通过对公开市场报告、行业协会数据以及主要企业的年度报告进行归纳,结合对供应链管理专家的深度访谈,确保了数据的可靠性和预测模型的合理性。

18. 研究范围——本报告覆盖的范围和限制是什么?

报告涵盖全球库存标签市场的规模、细分、地区分布、技术趋势以及主要竞争者,时间范围聚焦 2026 年基准至 2033 年预测。范围限定在已提供的市场规模、增长率及细分结构,未涉及未公开的财务数据或特定地区的细粒度市场份额。

19. 库存标签市场的关键公司及最新动态——有哪些重要企业及其近期计划?

3M 最近发布了基于可再生材料的生态标签系列;Honeywell 推出结合边缘计算的 RFID 平台;Zebra Technologies 与大型物流公司签署了智能仓储解决方案合作协议;SATO Holdings 在日本推出高耐温金属标签;Alien Technology 完成对一家小型 RFID 初创公司的收购,以强化高频芯片研发;Camcode 发布了面向中小企业的数字印刷自助平台;CCL Industries 通过收购印刷技术公司扩大柔版印刷产能;Johnson Controls 将标签技术嵌入智能楼宇系统,实现资产全生命周期管理。