化妆品包装市场概述——定义、范围及意义是什么?

化妆品包装市场指为皮肤护理、护发、口腔护理等化妆品提供容器、分配器及相关包装材料的生产与供应体系。范围涵盖软管、瓶子、罐子以及泵和分配器等多种形态,材料层面涉及玻璃、塑料、纸和金属四大类。包装不仅是产品的保护层,更是品牌形象、使用便利性以及环境合规性的关键载体,对提升产品附加值、打开渠道并满足消费者感官需求具有重要意义。

化妆品包装市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括消费升级带动的高端包装需求、可持续包装法规的推动以及电商渠道对轻量化、便利性包装的偏好。制约因素主要是原材料成本波动及环保回收体系不完善。挑战体现在技术创新成本高、品牌对包装差异化的要求日益严格。机遇方面,生物降解材料、智能包装(如防伪标签、RFID)以及跨界合作(与时尚、艺术)为企业开辟新增长点。

化妆品包装市场的增长趋势有哪些?

当前趋势呈现两大方向:一是绿色包装,采用可再生纸、铝箔以及生物基塑料,以符合全球减塑政策;二是个性化与互动包装,利用UV印刷、可变形结构以及AR(增强现实)包装说明,提升消费体验。与此同时,泵和分配器的自动化设计、柔性软管的防漏改进也在快速迭代,满足高端护肤品的精准投放需求。

COVID-19 对化妆品包装市场产生了哪些影响,恢复趋势如何?

疫情期间,线下零售受限导致包装订单出现短暂下滑,但电商渠道的爆发式增长迅速拉动了小包装、易于邮寄的软管和瓶子需求。供应链出现的物流瓶颈促使企业加速本地化生产布局。自2022年起,市场需求稳步回升,2026年已达38.83亿元,显示出强劲的复苏势头。

化妆品包装市场的竞争格局如何,主要竞争者有哪些?

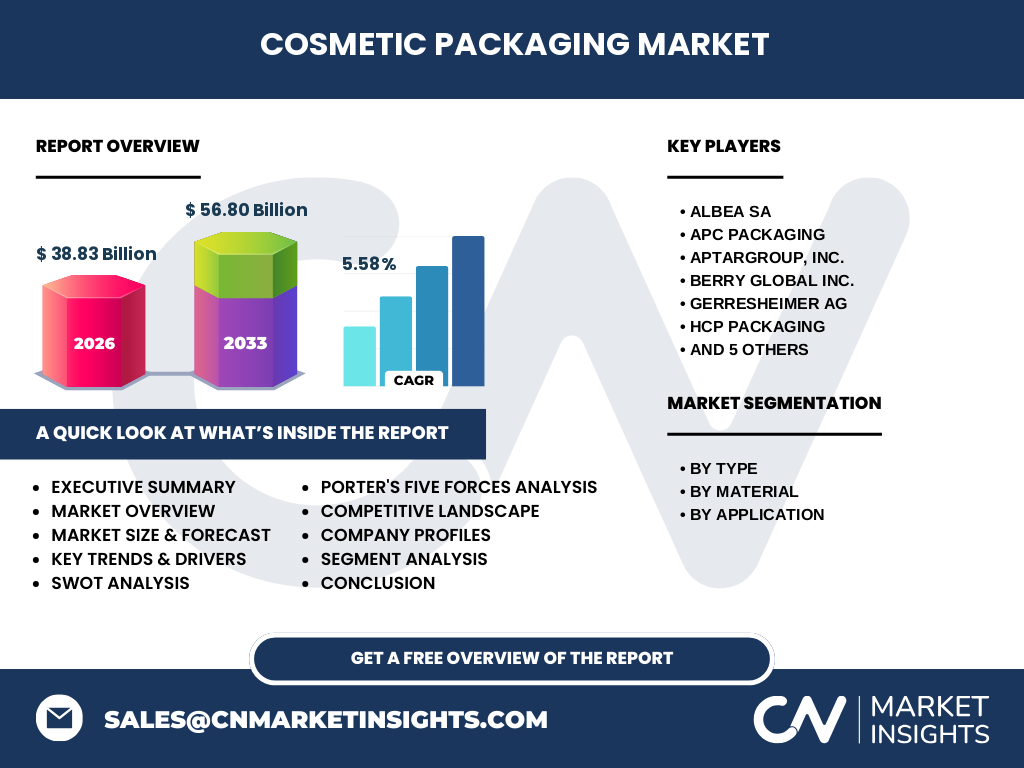

行业呈现寡头竞争格局,全球领先企业包括ALBEA SA、APC PACKAGING、APTARGROUP, INC.、BERRY GLOBAL INC.、Gerresheimer AG、HCP Packaging、Huhtamaki Global、Libo Cosmetics Co., Ltd.、Silgan Plastics和WWP Beauty等。这些公司通过技术研发、并购整合以及全球网络布局实现市场份额的稳固与扩大,行业并购活动呈现适度增长。

执行摘要——化妆品包装市场的核心发现是什么?

化妆品包装市场正处于5.58%年复合增长率的快速增长期,2026年规模为38.83亿元,预计2033年将达56.80亿元。绿色包装、智能化以及电商驱动的轻量化是主要增长引擎。主要竞争者通过创新材料、供应链本地化和品牌合作保持领先。市场仍面临原材料波动和回收体系建设的挑战,但可持续发展机遇显著。

化妆品包装市场的预测——2025-2032年的发展预期如何?

基于5.58%的复合年增长率,市场规模预计从2025年的约33亿元增长至2032年的近52亿元。增长动力来自于高端护肤品对精密泵和软管的需求上升、亚太地区电商渗透率提升以及欧洲对可回收包装法规的严格执行。企业在此期间需关注成本控制和技术迭代,以捕捉持续扩大的市场空间。

化妆品包装市场按细分的规模与占比——按类型、材料和应用的划分如何?

按类型划分,软管、瓶子、罐子以及泵和分配器分别构成多样化的需求结构;按材料来看,玻璃、塑料、纸和金属分别满足不同产品的防护与美观需求;按应用划分,皮肤护理、护发和口腔护理是主要的终端使用场景。虽未提供具体数值,但可以确认上述六大细分在整体市场中均占据重要位置,企业可依据产品定位选择最匹配的细分市场。

全球化妆品包装市场的规模与份额——地区分布情况如何?

全球市场总体规模已达到38.83亿元,随着消费升级和环保政策的同步推进,北美、欧洲和亚太地区表现出不同的增长特征。北美以创新泵系统为主,欧洲强调可回收包装,亚太地区则因电商迅猛发展推动软管和塑料瓶的需求。整体来看,亚太地区的增速最快,为后续市场规模提升提供了重要支撑。

化妆品包装市场的区域分析——各地区的市场表现细节是什么?

北美市场受益于高端品牌的包装升级需求,泵与分配器的渗透率最高;欧洲市场在玻璃与金属包装的可持续改造方面投入较大,法规推动回收率提升;亚太地区尤其是中国、印度和东南亚国家,因电商平台的快速扩张,软管与塑料瓶的轻量化包装需求大幅增长。区域之间的差异决定了企业需要采取本地化产品与供应链策略。

化妆品包装市场领先企业概况——主要公司及其策略有哪些?

ALBEA SA专注于高端玻璃瓶的轻量化技术;APC PACKETING 提供全链条柔性包装解决方案,强化电商配送;APTARGROUP, INC. 通过并购扩大泵体业务版图;BERRY GLOBAL INC. 聚焦可再生纸包装;Gerresheimer AG 在医疗和化妆品双重领域提供高端玻璃和塑料容器;HCP Packaging 以创新塑料配方降低成本;Huhtamaki Global 推动纸基包装的可持续转型;Libo Cosmetics 主打国产高性价比软管;Silgan Plastics 强化金属罐的防腐性能;WWP Beauty 注重智能包装与品牌合作。上述公司普遍采用技术研发、并购整合和环保包装三大策略。

波特五力分析——化妆品包装市场的竞争力量如何?

供应商议价力适中,因原材料如玻璃和金属集中度较高,但塑料与纸料供应多元化。买方议价力上升,品牌对包装定制化要求强,导致对供应商的技术与交付能力有更高期待。新进入者壁垒包括技术研发成本和规模化生产能力。替代品威胁相对低,主要在于可降解材料与传统包装的竞争。行业内部竞争激烈,企业通过差异化设计和成本优势争夺市场份额。

SWOT分析——化妆品包装市场的优势、劣势、机会与威胁?

优势在于技术成熟、品牌需求强劲以及全球化供应链网络;劣势是原材料成本波动和回收体系不完善;机会包括可降解材料创新、智能包装应用以及亚太电商需求的快速增长;威胁主要来源于环保政策趋严、替代包装技术的突破以及原材料供应链的地缘政治风险。

化妆品包装市场价值链分析——行业结构及价值流动如何?

价值链起始于原材料采购(玻璃、塑料、纸、金属),随后进入模具制造、成型加工、印刷装饰和功能性部件(泵、阀门)组装,最后进入包装测试、质量控制和物流配送。品牌方在设计与营销环节加入价值,尤其在包装创新方面承担重要角色。供应链的数字化与本地化生产正成为提升响应速度和降低成本的关键。

化妆品包装市场的关键投资洞察——有哪些战略性投资建议?

建议聚焦以下几方面:一是布局可持续材料研发,抢占绿色包装的先机;二是加大对智能包装(防伪、可追溯)技术的投入,满足高端品牌的差异化需求;三是通过并购或合作进入亚太地区的本地生产网络,提升对电商渠道的响应速度;四是强化供应链数字化,实现库存可视化与柔性生产,以降低原材料价格波动造成的风险。

化妆品包装市场结论——总体总结和关键要点是什么?

化妆品包装市场正以5.58%的年复合增长率快速扩张,2026年规模已达38.83亿元,预测至2033年将突破56.80亿元。绿色环保、智能化和电商驱动是主要增长引擎;企业需在技术创新、供应链本地化和可持续发展方面持续投入,以保持竞争优势。市场机遇显著,但原材料成本和回收体系仍是需要重点管理的风险点。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型。通过对公开的市场报告、企业年报以及行业协会数据进行筛选与校验,确保信息的准确性。预测采用基于历史复合增长率的时间序列模型,并结合宏观经济与政策环境进行情景调整。

研究范围——本次研究覆盖的内容与局限有哪些?

研究范围囊括全球化妆品包装的类型、材料和应用三个维度,重点分析了主要地区(北美、欧洲、亚太)以及领先企业的竞争态势。局限在于对细分市场的市场份额数字未进行量化,仅提供结构性描述;同时,未对特定细分子行业的利润率进行深度剖析。

关键公司及最新动态——化妆品包装市场的顶级企业近期有哪些重要公告或合作?

近期,ALBEA SA 宣布与亚洲高端护肤品牌合作开发轻量化玻璃瓶,提升环保属性;APC PACKAGING 完成对一家软管生产企业的收购,以加强在电商包装领域的布局;Gerresheimer AG 推出新一代可回收塑料泵体,已获欧洲绿色认证;Huhtamaki Global 与一全球化妆品集团签署可再生纸包装供应协议;Silgan Plastics 发布智能金属罐的防伪技术,帮助品牌提升防伪能力。这些动向显示企业正加速在可持续、智能和本地化方向的布局。