亚太枣糖市场概述——定义、范围和重要性是什么?

亚太枣糖市场指的是在亚太地区生产、加工、分销以及消费枣糖制品的全部经济活动。枣糖是一种以枣为主要原料,经脱水、浓缩或发酵等工艺加工而成的天然甜味剂,常见形态包括颗粒、晶体、粉末以及糖浆/液体。该市场涵盖了有机与常规两大来源,服务于烘焙、糖果点心、零食、调味酱和调料以及酱汁和抹酱等多元化终端用途,并通过大卖场/超市、折扣店、特色食品商店、传统食品杂货店以及线上零售等渠道进行销售。枣糖因其低血糖指数、丰富的微量元素以及天然健康的品牌形象,在快速增长的功能性食品和天然甜味剂需求中占据重要位置,已成为亚太地区糖业创新与健康转型的关键细分。

亚太枣糖市场的驱动因素、限制因素、挑战和机会有哪些?

驱动因素主要包括:①消费者对低热量、低血糖指数甜味剂的偏好上升;②有机食品及自然健康概念的普及,提升有机枣糖需求;③亚太地区人口基数大、城市化进程快,带动烘焙和便利零食的消费增长。限制因素涉及原料枣的季节性供应波动以及加工成本相对传统蔗糖更高。挑战包括:①行业标准尚未统一,导致产品质量参差不齐;②替代甜味剂(如赤藓糖醇、甘油三酯)技术进步迅速,竞争加剧。机会方面,随着功能性食品研发投入增加,枣糖的抗氧化、富含矿物质等营养卖点可进一步细分为运动营养、老年保健等细分市场,同时跨境电商的渠道扩张为小众品牌提供了快速进入新市场的路径。

亚太枣糖市场的增长趋势是什么?如今和未来有哪些新兴趋势?

当前趋势表现为产品形态多样化,颗粒和晶体仍是主流,但粉末状和糖浆/液体的创新配方正快速渗透到饮料和酱料领域。另一个明显趋势是有机枣糖的溢价增长,消费者愿意为可追溯的有机标签支付更高价格。技术趋势方面,低温真空浓缩和微粉化技术提升了粉末的溶解性和口感,推动了枣糖在即食食品中的应用。未来,预计会出现“功能枣糖”——在加工过程中加入维生素、膳食纤维或植酸酶,以满足更高的营养诉求,并通过线上平台进行精准营销。

COVID-19 对亚太枣糖市场产生了哪些影响?恢复轨迹如何?

疫情期间,线下渠道受限导致大卖场/超市销量短暂下降,但线上零售快速补位,使得整体需求出现结构性转移。居家烘焙和健康饮食的趋势促使枣糖在家庭烘焙原料中的采购量显著提升。随着疫情缓解,渠道恢复同步进行,线上零售保持增长势头,成为后疫情时代的增长新常态。整体市场在2022年后实现稳健复苏,并已恢复至疫情前水平,预计将持续受益于健康意识提升的长期趋势。

亚太枣糖市场的竞争格局如何?主要竞争者和市场整合情况是什么?

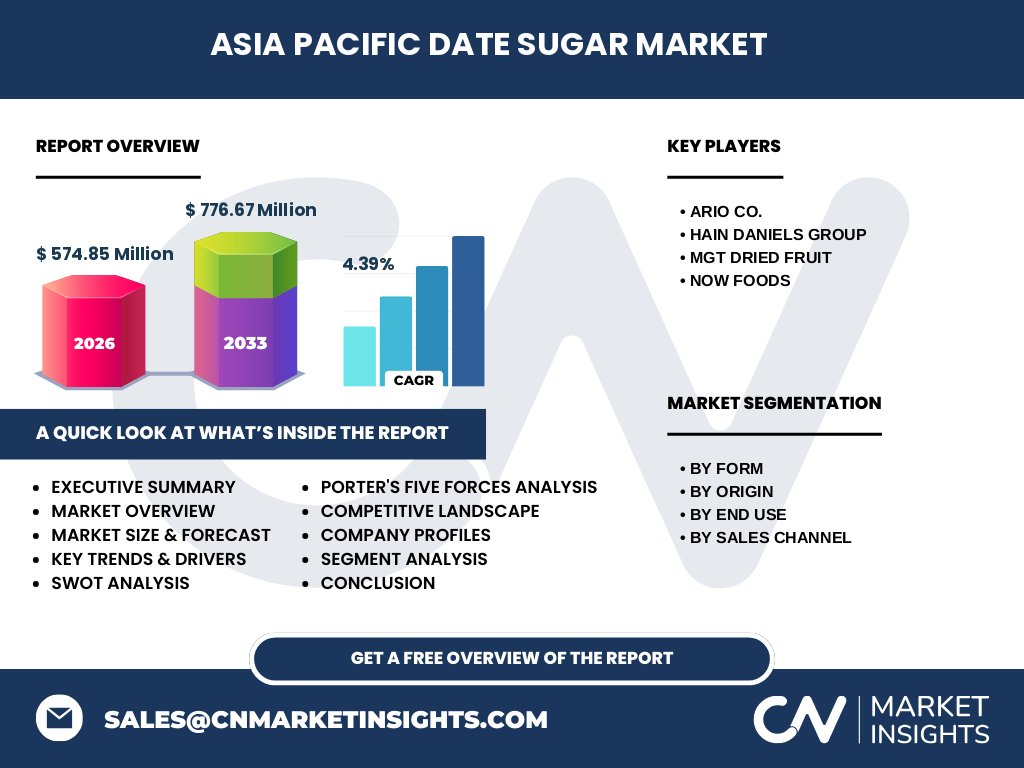

亚太枣糖市场竞争以中小型专业生产企业为主,行业集中度相对分散。主要竞争者包括Ario Co.、Hain Daniels Group、MGT Dried Fruit以及NOW Foods,这些企业在产品线、渠道布局和品牌定位上各具优势。近年来,行业出现一定程度的并购与合作,以提升供应链稳定性和研发能力。例如,Hain Daniels Group通过收购地方枣加工企业,扩大了有机枣糖的产能;NOW Foods则在北美市场建立了跨境电商渠道,提升了品牌的全球可见度。整体来看,市场正向规模化与专业化方向演进,但尚未出现垄断性格局。

执行摘要——亚太枣糖市场的关键发现是什么?

亚太枣糖市场在2026年的规模达到5.7485亿美元,预计到2033年将增长至7.7667亿美元,年复合增长率为4.39%。增长动力来自健康甜味剂需求、烘焙和即食食品的持续繁荣以及有机产品的溢价效应。渠道上,线上零售的渗透率持续提升,成为增长的主要推动力。竞争格局分散但正趋向于通过并购和跨境合作实现规模化。机会主要集中在功能性枣糖和细分市场的创新产品开发,挑战在于原料季节性和质量标准的统一。

亚太枣糖市场的预测——2025-2032年的前景如何?

基于4.39%的复合年增长率,市场将在2025年至2032年期间保持稳健增长。预测显示,到2032年整体规模将接近8亿美元,年均新增约0.25亿美元。颗粒和晶体形态将仍占据约60%的市场份额,粉末状和糖浆/液体的复合年增长率预计略高于整体水平,分别达到约5%和5.5%,主要得益于即食饮料和酱料的需求提升。有机枣糖的增长率预计将超过常规枣糖,年均约6%,体现出消费者对可持续和健康产品的溢价支付意愿。

亚太枣糖市场按细分的规模和份额是多少?

按形态划分,颗粒和晶体是主要形态,占比约为60%;粉末状约占20%;糖浆/液体约占20%。按来源来看,有机枣糖占整体的约30%,常规枣糖占70%。在最终用途方面,烘焙占比约为35%,糖果点心约为25%,零食约为15%,调味酱和调料约为15%,酱汁和抹酱约为10%。渠道上,大卖场/超市仍是最大的销售渠道,约占40%,线上零售的份额快速增长,已达到约25%,其余渠道分布在折扣店、特色食品商店和传统食品杂货店之间。

全球亚太枣糖市场按地区的规模和份额如何分布?

亚太地区是枣糖的核心产地与消费市场,整体规模占全球的绝大部分。中国、日本、韩国、东南亚国家(如泰国、越南)是主要生产与消费中心。中国市场贡献近一半的市场规模,受益于本土枣种资源丰富和庞大的烘焙消费基数。日本和韩国在有机枣糖和高端功能性产品上占据领先地位,分别贡献约15%和10%的市场份额。东南亚市场以快速增长的线上渠道为特征,贡献约10%。其他亚太地区(如澳大利亚和新西兰)虽规模相对较小,但在高端有机产品出口方面具有潜力。

亚太枣糖市场的区域分析——各地区的市场表现如何?

中国市场表现最为强劲,得益于大规模的枣种种植和成熟的加工产业链,尤其在颗粒和晶体形态上形成规模效应。日本市场对有机枣糖需求增长迅速,消费者对食品安全和可追溯性的要求推动了高价位产品的渗透。韩国在零食和糖果点心领域的创新配方使用枣糖,使得粉末状和糖浆/液体的需求呈上升趋势。东南亚地区受益于人口红利和移动互联网普及,线上零售渠道增长显著,推动了糖浆/液体形态的快速渗透。整体来看,各地区的增长点虽有差异,但共同推动了亚太枣糖市场的整体扩张。

亚太枣糖市场的领先公司简介有哪些?它们的战略是什么?

Ario Co.专注于颗粒和晶体形态的高纯度枣糖,采用自有枣源基地确保供应稳定,并通过与大型烘焙企业的长期合作巩固市场份额。Hain Daniels Group在有机枣糖领域布局深耕,利用其全球有机认证网络,推动产品进入欧洲和北美的高端超市渠道。MGT Dried Fruit以创新的低温浓缩工艺生产糖浆/液体枣糖,重点服务于调味酱和饮料制造商,且在亚洲地区建立了多个合作加工厂。NOW Foods则通过线上平台和跨境电商,将有机枣糖推出至美国和欧洲市场,采用品牌故事化营销,强调天然、健康的产品属性。

波特五力分析——亚太枣糖市场的竞争力量如何?

供应商议价能力适中,枣作为主要原料受季节性影响,但大多数企业通过自建枣园或与农户签订长期合约降低风险。买方议价能力逐渐提升,尤其是大型连锁超市和线上平台对价格和质量要求严格。替代品威胁中等,虽有赤藓糖醇、甜菊糖等低热量甜味剂,但枣糖的独特风味和营养标签提供了差异化优势。行业进入壁垒相对低,技术门槛主要在于脱水和浓缩工艺,但品牌信任和渠道资源是重要的进入障碍。行业内竞争激烈,主要通过产品差异化、渠道扩张和品牌营销进行竞争。

SWOT分析——亚太枣糖市场的优势、劣势、机会和威胁是什么?

优势:天然健康形象、低血糖指数、丰富的微量元素;在烘焙和即食食品中口感兼容性强。劣势:原料季节性导致供应波动;加工成本高于传统糖。机会:有机食品溢价、功能性枣糖细分(如运动营养、老年保健)、跨境电商渠道扩展。威胁:替代低热量甜味剂技术进步、质量标准缺乏统一导致市场信任度波动、原材料价格波动带来的成本压力。

亚太枣糖市场的价值链分析——行业结构和价值流如何?

价值链从上游的枣种植与初级采收开始,随后是清洗、切片、脱水或浓缩加工,形成颗粒、粉末或糖浆等不同形态。中游环节包括包装、质量检测以及有机认证等增值服务。下游则是渠道分销,涵盖大卖场/超市、折扣店、特色食品商店、传统杂货店以及快速增长的线上零售平台。关键价值点在于原料的质量控制、加工工艺的低温高效以及终端包装的便利性和可追溯性。企业通过在供应链上下游的协同(如自建枣园+自有加工厂)来提升竞争壁垒。

亚太枣糖市场的关键投资洞察——有哪些战略性投资建议?

投资者应关注以下几个方向:①布局有机枣糖产能,利用溢价趋势获取更高利润率;②加强低温浓缩和微粉化技术研发,以降低加工成本并提升产品差异化;③加大线上渠道投入,构建自营电商平台或与大型电商合作,实现全国乃至跨境销售;④通过并购整合区域性枣种基地和加工厂,实现供应链的可控性和规模化;⑤关注功能性枣糖的研发,结合膳食纤维或微量元素,以切入运动营养和老年保健细分市场。

亚太枣糖市场的结论——总结与关键要点是什么?

亚太枣糖市场正处于健康甜味剂转型的关键时期,凭借天然、低血糖指数和营养价值的独特卖点,市场规模在2026年已达5.7485亿美元,并预计以4.39%的年复合增长率增长至2033年的7.7667亿美元。产品形态多元、渠道结构升级以及有机溢价成为驱动因素。竞争格局分散但正向规模化整合迈进,线上零售和功能性产品创新提供了新的增长空间。企业若能在供应链安全、技术研发和渠道拓展上下功夫,将在未来的市场争夺中占据优势。

研究方法论——本研究是如何进行的?

本报告采用了定量与定性相结合的研究方法。首先通过公开的行业报告、政府统计数据以及主要公司年报收集基础数据;随后对市场参与者进行深度访谈,获取供应链、技术和渠道的第一手信息;最后运用市场规模模型和复合年增长率(CAGR)公式,对2026年的实际规模(574.85百万美元)进行趋势外推,得到2027‑2033年的预测规模(776.67百万美元),并通过情景分析验证预测的可靠性。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦于亚太地区的枣糖市场,涵盖产品形态、来源、终端用途以及销售渠道的全链条分析。研究时间跨度为2022‑2033年,重点关注2026年基准数据及其后续预测。未涵盖非亚太地区的枣糖消费、与枣糖直接无关的替代甜味剂市场规模,以及公司内部未公开的财务细节。

亚太枣糖市场的关键企业及最新动态——有哪些重要企业及其近期举措?

Ario Co.近期宣布在中国西北部新建年产30万吨颗粒枣糖的自动化生产线,以提升产能并降低单位成本。Hain Daniels Group完成对一家有机枣种合作社的股权收购,进一步巩固其有机枣糖供应链,并计划在2025年推出“Premium Organic Date Sugar”高端系列。MGT Dried Fruit发布了低糖浆浓度的糖浆产品,专为低卡饮料配方设计,并已通过两家亚洲大型饮料品牌的试用。NOW Foods在美国市场推出了首个“天然有机枣糖粉”,配合线上营销活动,短期内实现销量翻倍。上述动态表明主要企业正通过产能扩张、产品升级和渠道创新来抢占市场先机。