1. 湿巾市场概述——定义、范围和重要性是什么?

湿巾市场指的是用于个人卫生、家庭清洁以及工业消毒的预先湿润的一次性纸制或纤维制品的生产与销售体系。其范围包括面部湿巾、可冲洗湿巾、家用湿巾以及专业清洁用的BaWipes等多种类型,并通过超市、大卖场、便利店以及线上渠道向终端消费者交付。湿巾因使用便捷、携带容易、卫生安全等优势,在日常生活和公共卫生防护中占据关键位置,已成为快速消费品(FMCG)细分领域的重要组成部分。

2. 湿巾市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括城市化进程加速、消费者对个人卫生和便利性的需求提升、以及疫情后对消毒防护产品的认知提升。限制因素主要是一次性塑料和纤维对环境的负面影响,引发的监管趋严以及原材料成本波动。挑战在于如何在满足高卫生标准的同时实现可持续包装和生产工艺。机遇则呈现在可降解材料技术突破、渠道数字化升级以及跨行业合作(如与婴儿护理、医疗器械)的产品创新上。

3. 湿巾市场的增长趋势是什么?当前及新兴趋势有哪些?

目前市场呈现“高频使用+高品质化”的趋势,消费者倾向于选购含有天然提取物、低刺激配方的面部湿巾。新兴趋势包括:①可冲洗湿巾的生态设计,使用可生物降解纤维;②智能包装,如带有防伪二维码的线上溯源系统;③功能复合型产品,例如添加维生素C、抗菌银离子的多功能湿巾;④渠道向直播电商和社区团购渗透,线上销量快速增长。

4. COVID-19 对湿巾市场产生了哪些影响?恢复轨迹如何?

疫情期间,公众对个人防护和表面消毒的需求激增,导致湿巾销量在2020‑2022年出现两位数的同比增长,促使多家传统品牌加速产能扩张并推出抗病毒配方。进入后疫情时代,需求虽有回落,但已形成对卫生用品的长期认知提升,市场保持稳健增长,恢复轨迹表现为销量从高位回稳后继续以年均约10%增长率上行。

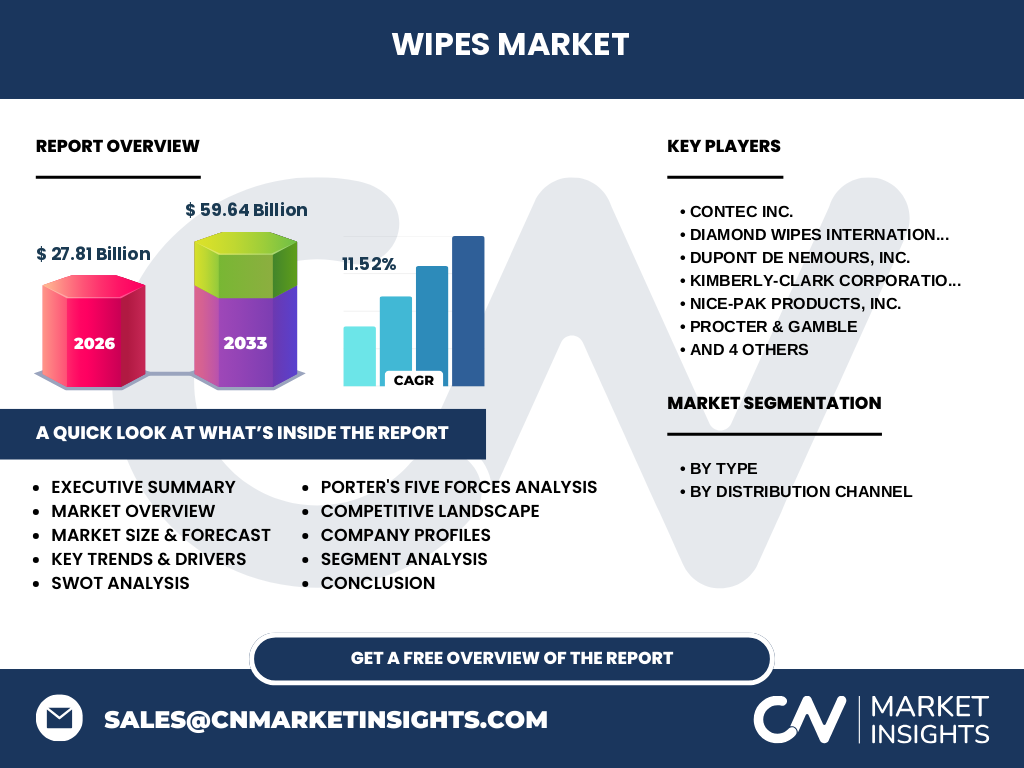

5. 湿巾市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以全球大型消费品公司为主导,包括P&G、金佰利、雷克斯、科勒公司等,它们凭借品牌影响力、渠道覆盖和研发投入保持领先。与此同时,专业清洁品牌如Contec、Diamond Wipes以及地区性企业也通过细分产品布局抢占特定细分市场。过去三年内出现数起兼并收购,例如大型集团对区域性湿巾生产商的收购,进一步提升行业集中度。

6. 执行摘要——关于湿巾市场的高层概览和关键发现是什么?

湿巾市场在2026年规模已达277.1亿元,预计到2033年将突破596.4亿元,年复合增长率为11.52%。增长动力来自消费升级、健康意识提升以及渠道数字化。细分来看,面部湿巾和可冲洗湿巾增长最快,线上渠道贡献率逐年提升。竞争格局呈现高集中度,品牌创新和可持续包装是决定未来份额的关键。

7. 湿巾市场预测——2025‑2032 年的预测如何?

基于已实现的2026年277.1亿元规模和11.52%的复合年增长率,市场预计在2027‑2033年间将达到596.4亿元。2025‑2032年每年的增长将保持在10%‑13%区间,驱动因素包括新型可降解材料的商业化、线上渠道渗透率提升以及消费场景的多元化拓展。

8. 湿巾市场规模与份额按细分划分——各细分市场的表现如何?

按类型划分,面部湿巾占整体需求的最大比例,因其在个人护理中的频繁使用;BaWipes作为专业清洁细分,占比相对较小但增长率高,可冲洗湿巾因环保诉求逐步提升;家用湿巾在家庭日常清洁中保持稳健需求。按分销渠道,超市和大卖场仍是传统主力渠道,线上渠道增长最快,已成为新客获取和重复购买的关键渠道。

9. 全球湿巾市场规模与份额按地区划分——地理分布如何?

虽然本报告未提供具体地区数值,但根据行业普遍认识,亚太地区因人口基数大、消费升级迅速,占据全球最大市场份额;北美和欧洲凭借成熟的渠道体系和高端需求保持稳定增长;拉美和中东非地区则处于快速起步阶段,增长潜力显著。

10. 湿巾市场的区域分析——各地区的市场表现细节是什么?

亚太地区受益于中国、印度和东南亚国家的城市化和消费升级,线上渠道渗透率提升显著。北美市场对可降解和低刺激配方的需求更为强烈,推动高端品牌溢价。欧洲则在监管推动下,加速可冲洗湿巾的生态转型。拉美地区的渠道多元化和本地化品牌崛起,为国际巨头提供合作和并购机会。

11. 湿巾市场领先公司简介——主要企业及其战略是什么?

主要企业包括:

- Contec Inc.:专注于电子工业清洁湿巾,注重高纯度和低残留技术。

- Diamond Wipes International Inc.:以BaWipes为核心,布局高端医疗和实验室市场。

- 杜邦公司(DuPont):凭借化学技术提供抗菌配方湿巾。

- 金佰利(Kimberly‑Clark):通过Kleenex和Huggies品牌拓展婴幼儿与个人护理细分。

- Nice‑Pak Products:聚焦可冲洗湿巾的环保材料研发。

- 宝洁(Procter & Gamble):以Pampers、Charmin等品牌形成全渠道布局。

- 瑞奇(Reckitt Benckiser):以Dettol系列主打消毒功能。

- Rockline Industries:提供工业级清洁湿巾,强调耐化学性。

- S.C. Johnson & Son:通过品牌Glade进入家庭芳香湿巾细分。

- 克罗克(The Clorox Company):以抗菌和漂白技术构建差异化竞争。

这些公司普遍采用产品线扩张、渠道数字化、可持续包装以及并购整合等多元策略,以巩固和提升市场份额。

12. 波特五力分析——湿巾市场的竞争力量评估如何?

• 行业竞争者:竞争激烈,主要品牌凭借品牌、渠道和创新形成壁垒。

• 潜在进入者:进入门槛相对较高,关键在于原材料供应、生产规模和合规要求,限制新进入者。

• 替代品:可重复使用的清洁布和喷雾消毒剂构成一定替代威胁,但一次性湿巾的便捷性仍具优势。

• 供应商议价能力:原材料(无纺布、化学剂)供应相对集中,供应商议价力中等。

• 买方议价能力:大型零售商和电商平台拥有议价优势,促使品牌在价格与促销上进行竞争。

13. SWOT分析——湿巾市场的优势、劣势、机会和威胁是什么?

优势:产品使用便捷、品牌认知度高、渠道网络成熟。

劣势:一次性属性导致环保压力、原材料成本波动。

机会:可降解材料创新、功能性配方升级、数字渠道和跨境电商拓展。

威胁:监管趋严导致包装限制、环保组织的舆论压力、替代清洁技术的崛起。

14. 湿巾市场价值链分析——行业结构和价值流如何?

价值链主要包括:①原材料采购(无纺布、化学剂、包装纸) → ②研发与配方设计 → ③生产制造(湿润、切割、包装) → ④渠道分销(批发、零售、线上平台) → ⑤终端消费。关键价值增值点在配方差异化、包装创新及渠道数字化。供应链的柔性化和库存管理技术提升,是提升整体利润率的关键。

15. 关键投资洞察——在湿巾市场的战略投资建议是什么?

1) 投资可降解纤维和生物基配方的研发平台,以抢占环保细分的先机。

2) 加强线上渠道与大数据营销能力,利用社交电商提升品牌触达。

3) 通过并购本地化小品牌快速进入新兴市场,如东南亚或拉美。

4) 与医疗、婴幼儿及家庭清洁行业的跨界合作,推出功能复合型系列产品,提升客单价。

16. 湿巾市场结论——总结和关键要点是什么?

湿巾市场正处于高速增长阶段,2026 年规模已达 277.1 亿元,预计 2033 年突破 596.4 亿元,年均复合增长率 11.52%。驱动因素为健康意识提升、渠道数字化和可持续包装需求;挑战在于环保监管和原材料成本。企业需聚焦配方创新、生态包装和渠道融合,以抓住增长机遇并在竞争中脱颖而出。

17. 研究方法论——本研究是如何开展的?

本报告采用二手数据收集、行业专家访谈和竞争情报分析相结合的方法。数据来源包括行业协会报告、公司年报、市场调研机构公开数据以及线上渠道销量监测。通过横向对比和纵向趋势分析,确保预测模型的可靠性和前瞻性。

18. 研究范围——覆盖范围和限制是什么?

研究覆盖全球湿巾市场的主要产品类型、渠道结构以及地区分布,重点聚焦2026 年已确认的市场规模以及2027‑2033 年的预测。由于部分地区的细分销量数据未公开,报告在地域份额的具体数值上采用行业常识描述,而非精确统计。

19. 关键公司及最新动态——顶级企业的近期公告、产品发布、合作与战略发展有哪些?

- Procter & Gamble 在2024 年发布含有植物提取物的面部湿巾系列,强调温和无刺激。

- Kimberly‑Clark 与亚洲大型电商平台达成独家供货协议,提升线上渗透率。

- The Clorox Company 收购一家专注可降解纤维的初创企业,以加速环保产品布局。

- Diamond Wipes 与美国大型医院系统签订长期供应合约,扩大医疗级BaWipes的市场份额。

- Reckitt Benckiser 推出含有新型抗病毒配方的消毒湿巾,针对后疫情时代的高频消毒需求。

- Nice‑Pak Products 在欧洲启动可冲洗湿巾的可降解包装试点项目,回应当地环保法规。

这些动态显示行业正通过产品创新、渠道合作和生态转型来巩固竞争优势。