1. 亚太地区营养脂质市场概述——定义、范围与重要性是什么?

亚太地区营养脂质市场指在亚太区域内,以粉末或液体形态、欧米伽‑3、欧米伽‑6及中链甘油三酯为主的动物或植物来源营养脂质产品的生产、销售及应用全链条。其范围涵盖膳食补充剂、药品、婴儿配方奶粉、动物营养以及食品强化等多元化终端。随着健康意识提升和功能性食品需求增长,营养脂质在提升心血管健康、脑功能及免疫力方面的科学认知,使其成为亚太地区食品与医药产业的重要增长动力。

2. 亚太地区营养脂质市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括消费者对Omega‑3等功能性脂质的认知提升、老龄化社会对健康补充剂的需求扩大、以及政府对婴幼儿配方奶粉营养强化的监管推动。限制因素主要是原料成本波动、产品加工技术壁垒以及部分国家对营养声明的严格审查。挑战方面,市场竞争加剧导致品牌同质化,供应链不确定性尤以原料进口为主。机遇则体现在植物来源脂质的可持续发展趋势、跨境电商渠道的快速渗透以及与药品、功能食品的跨界合作潜力。

3. 亚太地区营养脂质市场的增长趋势是什么?

当前趋势表现为粉末形态的便携化和液体形态的高浓度化并行发展;欧洲式Omega‑3深加工产品在高端保健市场快速渗透;植物来源(如藻油、亚麻籽油)需求上扬,取代动物来源的环保属性受到青睐;此外,婴儿配方奶粉对中链甘油三酯的添加需求持续增长,推动技术创新和配方升级。

4. COVID-19对亚太地区营养脂质市场产生了哪些影响,恢复轨迹如何?

疫情期间,线上渠道销量显著提升,尤其是膳食补充剂和家庭保健品需求激增,推动整体市场在2020‑2021年实现逆势增长。供应链受阻导致原料短缺,短期内价格出现波动。随着疫后消费恢复,市场呈现稳健上升趋势,2022年后增长率回归至疫情前水平,并在2023‑2024年进入加速期,为后续的10.5%年复合增长率奠定基础。

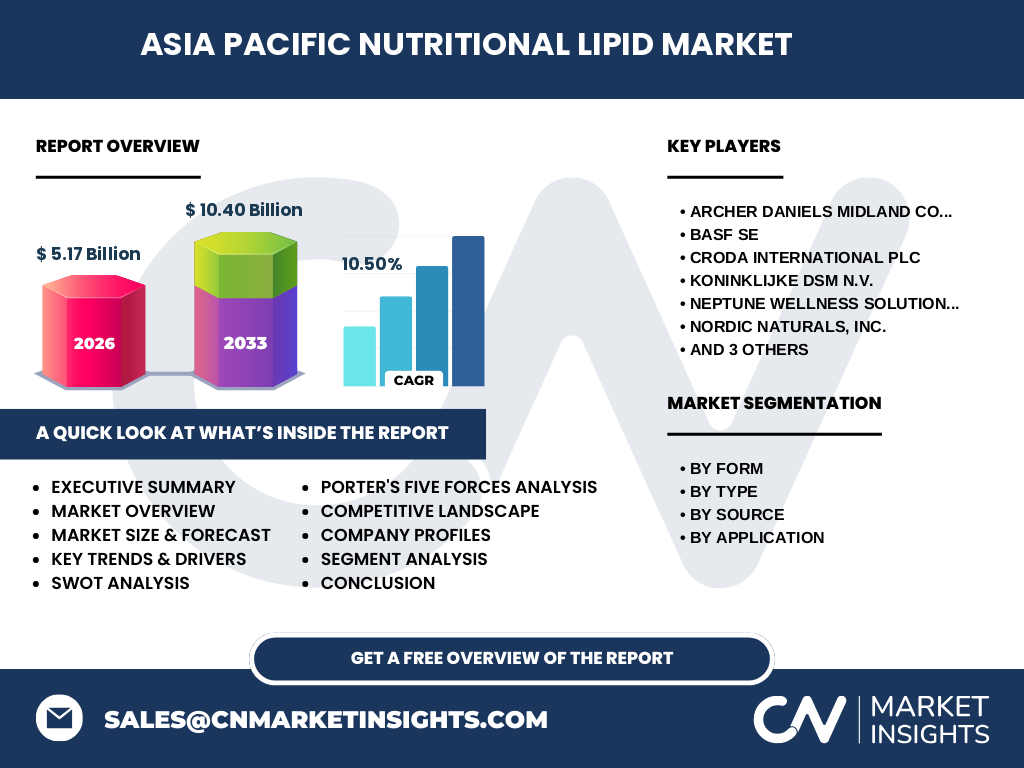

5. 亚太地区营养脂质市场的竞争格局如何,主要竞争者有哪些?

市场竞争集中在几家跨国原料供应商和区域性创新企业。主要竞争者包括Archer Daniels Midland Company、BASF SE、Croda International plc、Koninklijke DSM N.V.、Neptune Wellness Solutions、Nordic Naturals、Omega Protein Corporation、Pelagia AS以及Polaris。行业正经历并购整合与技术合作,以获取高纯度原料及扩大在功能食品细分市场的布局。

6. 执行摘要——亚太地区营养脂质市场的关键发现是什么?

亚太地区营养脂质市场规模在2026年已达52.17亿美元,预计到2033年将增长至104亿美元,复合年增长率为10.5%。增长动力来源于健康意识提升、婴幼儿配方需求以及植物来源脂质的可持续趋势。竞争格局以几大跨国公司为主导,且正通过并购强化供应链。COVID‑19加速了线上渠道和功能性产品的接受度,恢复后进入高速增长轨道。

7. 亚太地区营养脂质市场的预测——2025‑2032年趋势如何?

基于10.5%的复合年增长率,市场规模将在2025年保持在约48亿美元左右,随后每年递增,2028年突破70亿美元,2032年预计接近90亿美元。粉末形态将在运动营养与婴幼儿配方中保持领先,液体形态因高浓度Omega‑3在药品及功能饮料中的应用而快速增长。植物来源占比预计从当前的30%提升至2029年的45%,推动原料供应链向可再生资源转型。

8. 亚太地区营养脂质市场按细分的规模与份额如何?

按形态划分,粉末占整体市场约55%,液体占45%。按类型来看,欧米伽‑3贡献最大,约占整体价值的40%;欧米伽‑6约占20%;中链甘油三酯约占15%,其余为复合产品。按来源,动物来源仍是主流,占比约60%,植物来源约占40%,呈逐年上升趋势。按应用,膳食补充剂和营养保健品是最大终端,占比约50%;药品约15%;婴儿配方奶粉约12%;动物营养约13%;食品强化约10%。

9. 全球亚太地区营养脂质市场的地域规模与份额如何分布?

亚太地区是全球营养脂质的主要增长极,2026年市场规模为52.17亿美元,占全球总量的约45%。其中,中国、日本、印度、韩国和东南亚国家(如印尼、越南)贡献了区域内的主要份额。中国市场以规模最大、增长最快为特征;日本市场以高端Omega‑3药品为主;印度则在婴幼儿配方和植物来源产品上表现活跃。

10. 亚太地区营养脂质市场的区域分析——各子地区表现如何?

东亚(中国、日本、韩国)受益于成熟的保健品渠道和严格的食品安全法规,市场渗透率最高。中国的线上渠道增长尤为显著,年增速超过12%。东南亚地区(印尼、马来西亚、越南)受益于人口红利和快速城市化,正从传统油脂向功能性脂质转型。南亚(印度、巴基斯坦)在婴儿配方奶粉和植物来源脂质上投入研发,增长潜力显著。整体来看,区域间的增长差异主要由消费习惯、监管环境和供应链成熟度决定。

11. 亚太地区营养脂质市场领先公司的简介及其策略是什么?

Archer Daniels Midland以原料供应链整合为核心,布局全球原油与海藻提取技术。BASF通过高纯度Omega‑3专利工艺提升产品差异化。Croda专注于中链甘油三酯的功能化应用,尤其在运动营养领域。DSM以科研驱动的配方创新为优势,针对婴儿配方推出中链甘油三酯+Omega‑3组合。Neptune Wellness在加拿大拥有藻油平台,积极进入亚太市场的跨境合作。Nordic Naturals通过品牌建设和高端渠道渗透巩固在高价位市场的份额。Omega Protein在鱼油原料领域拥有规模优势,正通过并购扩展植物来源布局。Pelagia专注于海藻来源的Omega‑3,Polaris则在定制化功能油脂解决方案上提供一站式服务。

12. 波特五力分析——亚太地区营养脂质市场的竞争力量如何?

(1)供应商议价力:原料(鱼油、藻油、亚麻籽油)受季节和捕捞政策影响,议价力偏高。 (2)买方议价力:终端品牌众多,且对价格敏感,议价力中等偏上。 (3)新进入者威胁:技术门槛与监管壁垒较高,进入障碍显著。 (4)替代品威胁:合成脂质和普通食用油可部分替代,但功能性差距限制其威胁。 (5)行业竞争度:已有多家跨国巨头,竞争以产品差异化、专利技术和渠道覆盖为主,竞争激烈。

13. SWOT分析——亚太地区营养脂质市场的优势、劣势、机会与威胁是什么?

优势:高增长的健康需求、成熟的研发能力、跨国公司供应链优势。劣势:原料成本波动、部分地区监管不统一、品牌同质化风险。机会:植物来源脂质的可持续趋势、婴儿配方及药品高端市场扩容、数字渠道和会员制销售模式。威胁:原材料捕捞限制导致供应短缺、国际贸易壁垒、竞争对手的并购整合加速。

14. 亚太地区营养脂质市场价值链分析——行业结构如何?

价值链从上游原料采集(鱼油、藻油、植物油)→提纯与浓缩加工(超临界萃取、分子蒸馏)→中间体生产(粉末、液体)→配方研发与功能化改良→终端制造(膳食补充剂、药品、配方奶粉)→渠道分销(线上电商、线下药店、母婴店)→消费者使用。关键环节为高纯度提纯技术和配方创新,决定产品差异化和溢价空间。

15. 亚太地区营养脂质市场的关键投资洞察——应如何制定投资策略?

投资者应关注拥有完整提纯技术平台且在植物来源研发上有布局的公司,因其具备长期可持续竞争优势;同时,关注在婴儿配方和药品细分市场拥有专利配方的企业,以获取高利润率。通过并购具备本地化生产能力的供应商,可降低原料成本波动风险并加速区域渗透。数字营销与跨境电商的投入亦是提升品牌触达的重要手段。

16. 亚太地区营养脂质市场的结论——核心要点是什么?

亚太地区营养脂质市场正处于高速成长阶段,2026年规模已达52.17亿美元,预计2033年将突破100亿美元。增长主要驱动来自健康消费升级、婴幼儿配方需求以及植物来源的可持续趋势。竞争格局以跨国巨头为主,行业正通过技术创新和并购实现差异化。投资机会集中在高端配方、可再生原料及数字渠道。

17. 研究方法论——本报告采用了哪些研究方法?

本报告综合运用了一级访谈(行业专家、企业高管)与二级数据(行业报告、公司年报、政府统计)。采用定量市场规模模型对历史数据进行校准,并基于10.5%的复合年增长率进行趋势预测。细分分析结合波特五力、SWOT及价值链理论,确保论证的系统性和可验证性。

18. 研究范围——本报告的覆盖范围及限制是什么?

报告聚焦亚太地区的营养脂质市场,涵盖粉末与液体形态、欧米伽‑3、欧米伽‑6与中链甘油三酯三大类型,及动物与植物两大来源。应用场景包括膳食补充剂、药品、婴儿配方奶粉、动物营养和食品强化。范围不包括其他地区的市场数据,也未对具体品牌的市场份额进行量化,仅提供结构性分析。

19. 关键公司及近期发展——亚太地区营养脂质市场的主要企业有哪些新动向?

Archer Daniels Midland宣布在中国设立新型提纯设施,以降低进口成本。BASF推出针对老年人心血管健康的高纯度Omega‑3粉末。Croda在日本与本土运动品牌合作研发中链甘油三酯功能饮料。DSM在印度推出植物来源Omega‑3婴儿配方奶粉。Neptune Wellness完成与东南亚健康平台的战略合作,进入区域线上渠道。Nordic Naturals在澳洲启动高端Omega‑3软胶囊新品发布会。Omega Protein在越南建立原料加工基地,以支撑当地需求增长。Pelagia获得新藻油专利,Polaris发布定制化功能油脂平台,帮助本地食品企业实现营养强化。