欧洲电热水器市场概述——定义、范围及意义是什么?

欧洲电热水器市场指在欧洲地区生产、销售并用于住宅、商业和工业领域的电加热热水设备。其范围包括储水式(存储)和即热式(非存储)两大产品类别,以及对应的供热解决方案。该市场对提升能源利用效率、满足居民生活用水需求以及推动建筑节能改造具有重要意义。

欧洲电热水器市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括欧盟对能源效率和低碳排放的政策支持、住宅改造需求增长以及工业用水热能替代传统燃气的趋势。限制因素涉及原材料成本上升和部分地区电价偏高。挑战包括技术创新速度与市场需求匹配的难题以及竞争者的价格战。机遇方面,智能控制和物联网融合为产品差异化提供了新空间。

欧洲电热水器市场的增长趋势是什么?

当前,储水式产品因容量大、适用范围广仍占主导;但即热式因节能、即开即用的特性正快速渗透。另一个趋势是向绿色材料和可回收设计转型,兼顾环保与性能。与此同时,跨境电商渠道的兴起加速了中小企业的市场进入。

COVID-19 对欧洲电热水器市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致出货延迟,住宅改造需求短暂下降。但居家时间延长也带动了家庭热水需求的增长。随着2022年后经济复苏,市场呈现快速回弹态势,2023年的增长率已接近疫情前水平,预计后续将保持平稳上升。

欧洲电热水器市场的竞争格局如何?主要竞争者及行业整合情况?

市场竞争以几大国际品牌为主,包括AO Smith、Bosch、Siemens、Ariston Thermo、Whirlpool等,这些企业通过技术研发、渠道扩张和并购实现规模优势。近年来出现一定程度的并购整合,特别是在智能家居领域的交叉合作,进一步加剧了竞争格局。

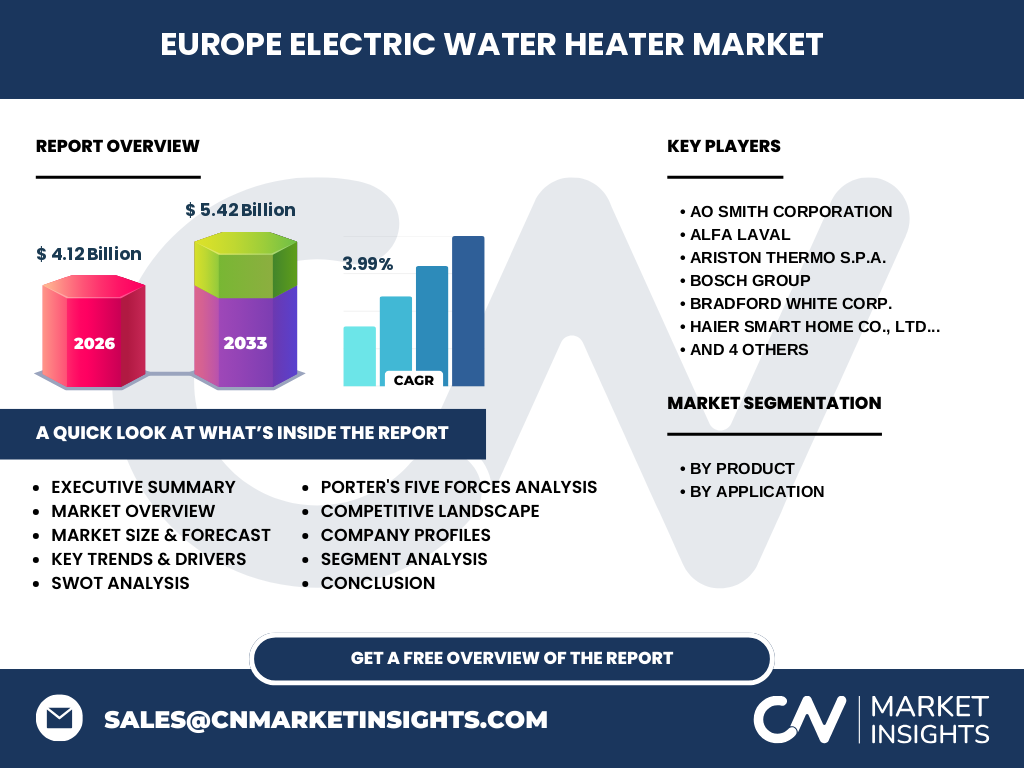

执行摘要——对欧洲电热水器市场的高层概览和关键发现是什么?

截至2026年,欧洲电热水器市场规模达到41.2亿美元,预计2027至2033年将增长至54.2亿美元,复合年增长率为3.99%。储水式仍是主要产品,但即热式增速明显。住宅应用占比最大,商业和工业随后。政策推动、技术创新和智能化是主要增长引擎。

欧洲电热水器市场的预测——2025-2032年的展望如何?

依据3.99%的年均复合增长率,市场规模将在2025年接近40亿美元,并在2032年突破55亿美元。储水式预计保持稳定增长,即热式将以更高的复合增速超越储水式,尤其在北欧和德国等高能效要求地区。住宅市场仍是增长核心,商业与工业需求将随产业升级逐步提升。

欧洲电热水器市场按细分的规模与份额如何?(按产品和应用)

产品方面,市场分为存储和非存储两大类。存储产品在整体市场中占多数份额,因其适用范围广且技术成熟。非存储产品虽占比相对较小,但增长速度更快。应用层面,住宅领域贡献最大份额,其次是商业和工业,后两者分别对应不同的容量和功率需求。

全球欧洲电热水器市场的规模与地区份额如何分布?

欧洲作为区域市场的核心,占据了全球电热水器需求的主要部分。尽管本报告重点聚焦欧洲,但从全球视角看,欧洲市场的规模在2026年为41.2亿美元,预计在2027至2033年提升至54.2亿美元,保持稳定的增长势头。

欧洲电热水器市场的区域分析如何?各地区表现如何?

西欧(德国、法国、英国)凭借严格的能效标准和成熟的建筑改造市场保持领先。北欧(瑞典、丹麦、挪威)对即热式产品需求增大,因其对能源利用率的高要求。南欧(意大利、西班牙)仍以储水式为主,受传统住宅结构影响较大。东欧市场呈现快速增长趋势,主要受新建住宅项目推动。

欧洲电热水器市场的领先公司概况——主要企业及其战略是什么?

主要公司包括AO Smith、Alfa Laval、Ariston Thermo、Bosch、Bradford White、Haier Smart Home、Midea Group、Siemens、Viesmann以及Whirlpool。它们普遍通过技术创新(如智能温控、模块化设计)、并购扩张(尤其在物联网领域)以及强化本地化生产布局来提升市场竞争力。

波特五力分析——欧洲电热水器市场的竞争力量如何?

供应商议价能力适中,关键部件如加热元件和控制芯片集中度不高。买方议价能力逐渐提升,因渠道多元化和品牌选择增多。新进入者壁垒相对较高,主要体现在技术研发和认证成本。替代品威胁有限,但燃气热水器和太阳能热水系统仍具一定竞争性。行业竞争激烈,尤其在智能化和能效方面的差异化竞争。

SWOT分析——欧洲电热水器市场的优势、劣势、机会与威胁?

优势在于成熟的供应链和强劲的政策支持;劣势是成本结构受原材料波动影响大。机会包括智能家居融合、绿色材料创新以及东欧市场的快速增长;威胁则来自能源价格波动和燃气热水器等替代技术的竞争。

欧洲电热水器市场价值链分析——行业结构和价值流如何?

价值链包括上游原材料采购(铜、钢材、绝缘材料),中游核心制造(加热元件、控制系统),下游渠道(批发、零售、线上平台)以及售后服务(安装、维护、回收)。近年来,研发设计和数字化服务在价值链中的比重不断提升,成为差异化关键。

欧洲电热水器市场的关键投资洞察——战略投资建议是什么?

建议投资者关注具备智能控制平台和物联网接口的企业,这类公司在未来五年内有望获得更高溢价。另可重点布局东欧增长快速的生产基地,以降低物流成本并快速响应当地需求。并购方向可锁定拥有高效储能技术的中小企业,加速产品线升级。

欧洲电热水器市场结论——总结与关键要点是什么?

总体来看,欧洲电热水器市场在政策、技术与需求共同驱动下保持稳健增长。存储式仍是主流,但即热式正快速蚕食市场份额。住宅需求是增长核心,区域差异提供了细分市场机会。持续的能效提升和智能化将决定未来竞争格局。

研究方法论——本研究是如何开展的?

本报告采用二手数据收集、行业访谈、竞争对手公开资料分析以及趋势预测模型相结合的方法。数据来源包括行业协会报告、公司年报、欧盟能源政策文件以及市场调研机构的二手数据。预测基于复合年增长率3.99%,并结合宏观经济与政策走向进行校准。

研究范围——覆盖范围及限制是什么?

报告聚焦于欧洲地区的电热水器市场,细分为产品(存储、非存储)和应用(住宅、商业、工业)两维度。范围包括主要国家的市场表现和主要供应商情况。由于数据来源限制,未对细分国家的具体市场份额进行量化,仅提供趋势性描述。

关键公司及近期动态——欧洲电热水器市场的主要企业有哪些最新进展?

近期,Bosch推出基于AI的智能温控系统,强调节能与用户体验;Siemens加大在北欧即热式产品的研发投入;Ariston Thermo发布新型高效储水式热水器,采用可回收材料;Midea与本地能源公司合作,推广智能家居平台;Whirlpool在德国完成了产能扩张,以满足日益增长的住宅需求。这些动态显示企业正通过技术创新和合作提升市场竞争力。