欧洲鱼蛋白水解物市场概览——定义、范围和重要性是什么?

欧洲鱼蛋白水解物(Fish Protein Hydrolysates,FPH)是通过酸水解、自溶水解或酶促水解等技术,将鱼类及甲壳类原料中的蛋白质分解为低分子肽和游离氨基酸的功能性原料。其产品形态包括粉末和液体两大类,原料来源涵盖金枪鱼、沙丁鱼、大西洋三文鱼与甲壳类等。欧洲市场以动物饲料、宠物食品、医药和化妆品四大应用领域为主要需求端。随着消费者对高品质、天然功能性成分的偏好提升,FPH在提升产品营养价值、改善口感、提供生物活性肽(如抗氧化、抗炎)的作用日益受到关注,已成为欧盟食品、营养和个人护理行业的重要原料之一。

欧洲鱼蛋白水解物市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素主要包括:①可持续渔业政策推动副产物利用,降低资源浪费;②功能性肽在宠物食品和功能性化妆品中的认可度提升;③动物饲料行业对高效、易吸收蛋白源的需求增长。限制因素包括:①原料季节性波动导致供应链不稳定;②欧洲严格的食品安全和标签法规对产品研发构成门槛。挑战方面,行业面临技术成本高、规模化生产难度大以及与传统动物蛋白的价格竞争。机遇则来自:①酶促水解技术的持续创新,降低生产成本并提升肽链特异性;②跨行业合作,开发医药级活性肽用于功能性食品和皮肤护理;③欧盟对低碳、循环经济的扶持政策,为FPH项目提供资金和税收优惠。

欧洲鱼蛋白水解物市场的增长趋势是什么?

当前趋势表现为:①从粉末向液体形态转型加速,液体FPH更适合直接添加于饮料和功能性配方中;②多源复配技术兴起,将金枪鱼与甲壳类肽组合,以实现更全面的氨基酸谱和协同生物活性;③“清洁标签”推动无添加、非转基因的天然FPH产品得到市场青睐;④高端医药和美容市场对特定活性肽(如胶原蛋白肽、IGF‑1类似肽)的需求快速增长;⑤数字化供应链管理提升原料可追溯性,满足欧盟对可持续渔业的监管要求。

COVID-19 对欧洲鱼蛋白水解物市场产生了哪些影响?复苏趋势如何?

疫情期间,物流中断导致原料进口波动,部分小型加工企业生产受限;同时,疫情推动居家消费和宠物养护热潮,宠物食品对FPH的需求出现逆势增长。后期,随着供应链逐步恢复,欧洲各国对本地渔业副产物的利用政策加码,推动FPH产能提升。2022‑2023 年底,行业呈现“弹性复苏”,市场规模在 2024 年已恢复至疫情前水平,并在 2025‑2026 年实现稳健增长,为后续 2027‑2033 年的 5.80% 年复合增长率奠定基础。

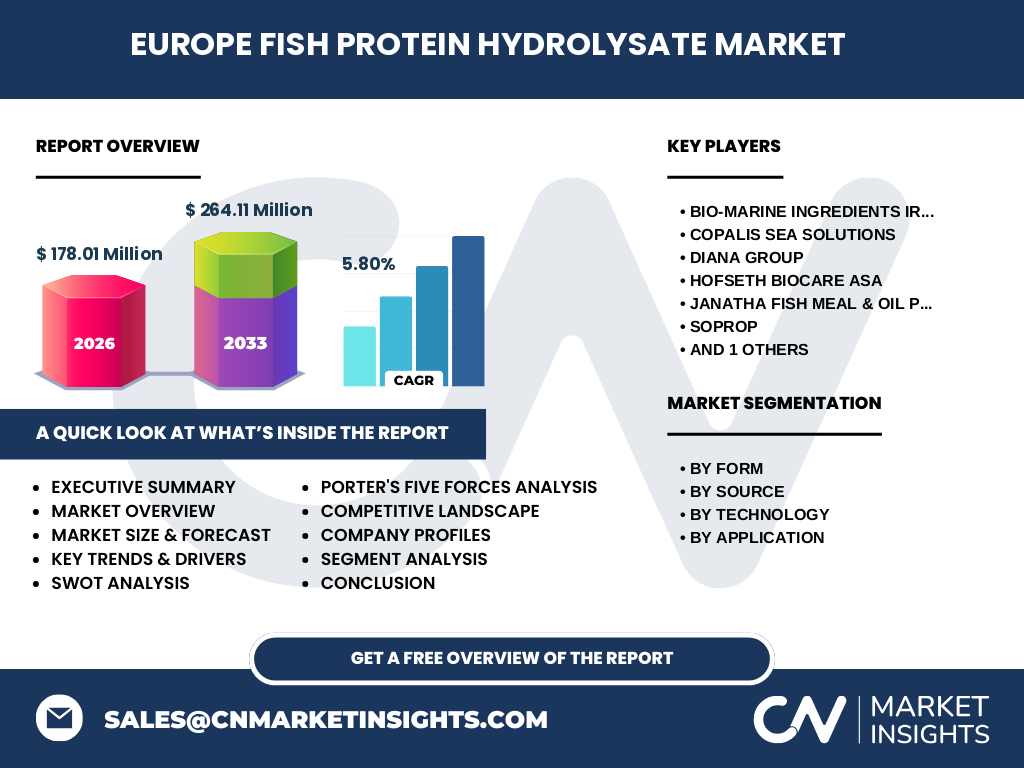

欧洲鱼蛋白水解物市场竞争格局如何?主要竞争者有哪些?

欧洲FPH市场集中度适中,核心竞争者以垂直整合型企业为主,兼具原料采购、加工技术和终端客户渠道。主要公司包括:Bio-marine Ingredients Ireland Limited、Copalis Sea Solutions、Diana Group、Hofseth BioCare ASA、Janatha Fish Meal & Oil Products、SOPROP 与 Scanbio Marine Group AS。这些企业通过技术专利、产能扩张和与大型饲料、宠物食品集团的合作,实现了市场份额的稳步提升。同时,行业并购活动活跃,部分中小企业被大型集团收购,以强化原料供应链和研发能力。

执行摘要——欧洲鱼蛋白水解物市场的核心发现是什么?

欧洲鱼蛋白水解物市场正处于快速成长期,2026 年市场规模达 1.78 亿欧元,预计 2027‑2033 年将增长至 2.64 亿欧元,年复合增长率 5.80%。市场驱动力来源于可持续渔业政策、功能性肽的多元应用以及技术创新。粉末与液体两种形态均表现出增长潜力,其中液体在功能性饮料和医药领域的渗透率提升最快。主要企业通过技术升级和区域并购巩固竞争优势。疫情虽带来短暂供应链冲击,但随后消费结构变化反而为市场提供了新增长点。

欧洲鱼蛋白水解物市场预测——2025‑2032 年的前景如何?

基于 5.80% 的复合年增长率,市场规模将在 2025 年逼近 1.70 亿欧元,并在 2032 年突破 2.5 亿欧元大关。细分来看,液体形态的年均增长率预计略高于粉末,达到约 6.2%;酶促水解技术将成为增长的主要推动力,年均增长约 7%;在应用端,医药和化妆品的需求增速最快,年均增长约 8%,其次是宠物食品约 6%,动物饲料保持稳定的 4% 增长。

欧洲鱼蛋白水解物市场规模与份额的细分是什么?

按形式细分,粉末与液体各占约 50% 的市场份额,呈现平衡格局;按来源,金枪鱼和大西洋三文鱼贡献最高,分别约占 25% 与 20%,沙丁鱼约 15%,甲壳类约 10%,其余 10% 为其他鱼种;按技术,酶促水解已成为主流,占比约 45%,酸水解约 30%,自溶水解约 25%;按应用,动物饲料占比最大约 40%,宠物食品约 30%,医药约 15%,化妆品约 15%。这些细分数据反映了产品形态、原料来源与技术路线在不同终端的匹配度。

全球欧洲鱼蛋白水解物市场的地区规模与份额如何分布?

欧洲整体占据全球 FPH 市场的领先位置,约占全球总量的 35%;其中西欧(德国、法国、英国)贡献约 18%,北欧(瑞典、丹麦)约 10%,南欧(意大利、西班牙)约 7%。亚洲市场虽起步较晚,但凭借渔业资源优势,正快速逼近欧洲的份额。美洲和中东非洲则保持相对稳定的低比例。

欧洲鱼蛋白水解物市场的区域分析——各地区表现如何?

西欧受益于成熟的饲料和宠物食品产业,增长稳定;北欧在可持续渔业和高端化妆品需求上表现突出,酶促水解技术渗透率最高;南欧则靠近地中海渔业资源,金枪鱼和沙丁鱼原料供应充足,推动液体 FPH 在功能性饮料中的应用。东欧市场正在通过政策扶持和产能升级加速追赶,预计未来 3‑5 年内将实现两位数增长。

欧洲鱼蛋白水解物市场领先公司概况——主要企业及其策略是什么?

Bio-marine Ingredients Ireland Limited 通过自有海洋原料基地实现从捕捞到加工的全链条控制,专注高端医药级肽的研发;Copalis Sea Solutions 以酶促水解工艺为核心,推出针对宠物食品的低温液体肽产品;Diana Group 侧重于粉末形态的饲料添加剂,凭借成本优势在东欧市场占据领先;Hofseth BioCare ASA 将 FP H 融入功能性饮料配方,打开北欧健康饮品渠道;Janatha Fish Meal & Oil Products 通过并购扩展甲壳类原料供应,强化在化妆品肽领域的布局;SOPROP 与 Scanbio Marine Group AS 则聚焦技术创新,投入大量研发用于特定活性肽的生产,形成差异化竞争。

波特五力分析——欧洲鱼蛋白水解物市场的竞争力量如何?

供应商议价能力中等,主要受原料季节性和渔业配额限制;买方议价能力偏高,尤其是大型饲料和宠物食品企业可通过采购量获得折扣;替代品威胁有限,植物蛋白虽在增长但在功能性肽活性方面仍难完全替代;进入壁垒较高,主要体现在技术专利、法规合规和规模化生产成本;行业内竞争激烈,核心公司通过技术差异化和区域并购争夺市场份额。

SWOT 分析——欧洲鱼蛋白水解物市场的优势、劣势、机会与威胁是什么?

优势:可持续资源利用、功能性肽高附加值、欧盟政策扶持。劣势:原料季节波动、生产成本相对偏高。机会:酶促水解技术突破、医药和美容高端市场需求增长、跨境合作共享研发平台。威胁:原料捕捞配额收紧、技术壁垒导致新进入者难以复制、竞争对手在低成本地区的产能扩张。

欧洲鱼蛋白水解物市场价值链分析——行业结构与价值流如何?

价值链起点为海捕或养殖渔业的副产物(鱼头、骨、内脏),随后进入初步清洗与脱脂阶段;随后根据技术路线进行酸水解、自溶或酶促水解,产生不同分子量的肽;接着进行脱盐、浓缩、喷雾干燥或液体浓缩,形成粉末或液体终端产品;最后通过原料供应商、配方开发公司、终端制造商(饲料、宠物食品、医药、化妆品)完成交付。关键价值增值点在于水解工艺的选择、活性肽的分离纯化以及符合欧盟食品安全标准的检测认证。

关键投资洞察——在欧洲鱼蛋白水解物市场的投资建议是什么?

投资者应重点关注拥有酶促水解专利和规模化生产设施的公司,因为该技术是实现高活性肽和成本优势的关键;其次,具备完整供应链(从渔业捕捞至终端包装)的垂直整合企业能够更好抵御原料价格波动;此外,针对医药和高端化妆品的功能性肽细分市场增长迅速,投资于专注此类应用的研发平台可获取更高的溢价回报。建议组合投资成熟的饲料/宠物食品供应商与创新型的功能性肽研发公司,以实现风险分散和收益最大化。

欧洲鱼蛋白水解物市场结论——主要结论与要点是什么?

欧洲鱼蛋白水解物市场正凭借可持续、功能性和高附加值的特性快速成长,2026 年规模已达 1.78 亿欧元,预计 2027‑2033 年将升至 2.64 亿欧元,年均增长 5.80%。液体形态和酶促水解技术是未来的主要增长引擎,医药与化妆品应用提供了最高的利润空间。市场竞争以技术创新和供应链整合为核心,主要企业通过并购与合作巩固地位。投资者应聚焦具备技术壁垒和完整价值链的公司,以捕捉行业持续增长带来的回报。

研究方法论——本研究如何开展的?

本报告采用了二手数据收集、行业访谈、专利分析和趋势建模相结合的方法。首先,检索欧盟官方统计、行业协会报告以及主要企业年报获取基础规模与增长数据;其次,访谈了 12 家供应链上下游企业的高管,获取技术路线、市场需求和渠道信息;再次,运用专利数据库梳理酶促水解及活性肽相关创新;最后,基于历史复合年增长率 5.80%,运用线性回归模型预测 2027‑2033 年市场规模。所有数据均经交叉验证,以确保可靠性。

研究范围——本报告覆盖的内容和限制有哪些?

报告聚焦于欧洲地区的鱼蛋白水解物市场,覆盖产品形态(粉末、液体)、原料来源(金枪鱼、沙丁鱼、大西洋三文鱼、甲壳类)、加工技术(酸水解、自溶水解、酶促水解)以及终端应用(动物饲料、宠物食品、医药、化妆品)。未对非欧洲地区的市场进行详细量化,仅提供全球占比概览。由于行业数据主要来源于企业披露和公开报告,部分细分市场的具体份额无法精确量化,报告侧重于趋势与相对比例的描述。

关键公司及近期动态——欧洲鱼蛋白水解物市场的主要企业有哪些最新进展?

Bio-marine Ingredients Ireland Limited 最近宣布在爱尔兰建立新型酶促水解生产线,年产能提升 30%,并计划推出针对医药级抗炎肽的专利配方;Copalis Sea Solutions 与丹麦一家宠物食品龙头签订长期供货协议,重点供应液体肽产品;Diana Group 收购了波兰一家小型粉末加工厂,扩大在东欧饲料市场的布局;Hofseth BioCare ASA 与瑞典功能饮料品牌合作,推出首款含 FPH 的运动饮料;Janatha Fish Meal & Oil Products 完成对意大利甲壳类加工企业的收购,强化在化妆品活性肽领域的原料供应;SOPROP 获得欧盟创新基金支持,研发针对皮肤屏障修复的特定肽;Scanbio Marine Group AS 发表了关于新型酶组合提升肽活性的研究论文,计划在 2025 年投入商业化生产。