欧洲智能矿业市场概述——定义、范围和重要性是什么?

欧洲智能矿业市场指在欧洲地区采用先进的硬件、软件与解决方案以及配套服务,实现矿山生产全流程数字化、自动化与智能化的市场。其范围覆盖地下采矿和露天采矿两大采矿类型,涉及从传感器、机器人、无人车到云平台、人工智能算法及全生命周期运维服务的完整系统。该市场对于提升资源利用率、降低安全风险、实现碳中和目标具有重要战略意义。

欧洲智能矿业市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括欧盟对可持续发展和绿色矿业的政策支持、矿业企业对提升生产效率的迫切需求以及数字技术成本的持续下降。限制因素主要是高额的前期投资以及传统矿业对新技术的接受度不一。挑战体现在数据安全、跨国标准统一以及人才缺口。机会方面,自动化设备、AI预测维护以及基于云的协同平台将成为新的增长点。

欧洲智能矿业市场的增长趋势是什么?

当前趋势表现为硬件向边缘计算集成、软件向全栈AI平台扩展、服务向预测性运维和远程监控转型。同时,地下采矿与露天采矿的数字化解决方案正逐步融合,形成“一体化智能矿山”概念。跨行业合作、开放式数据平台以及基于区块链的供应链透明化也在逐步兴起。

COVID-19对欧洲智能矿业市场产生了哪些影响,恢复轨迹如何?

疫情期间,项目启动延期、供应链中断导致市场短期负增长。但随着欧洲经济复苏与矿业需求回暖,企业加快数字化转型以提升弹性,疫情反而成为推动智能矿业加速落地的催化剂。自2022年以来,市场呈现稳步恢复,并在2023-2024年实现显著回升,奠定了后续高速增长的基础。

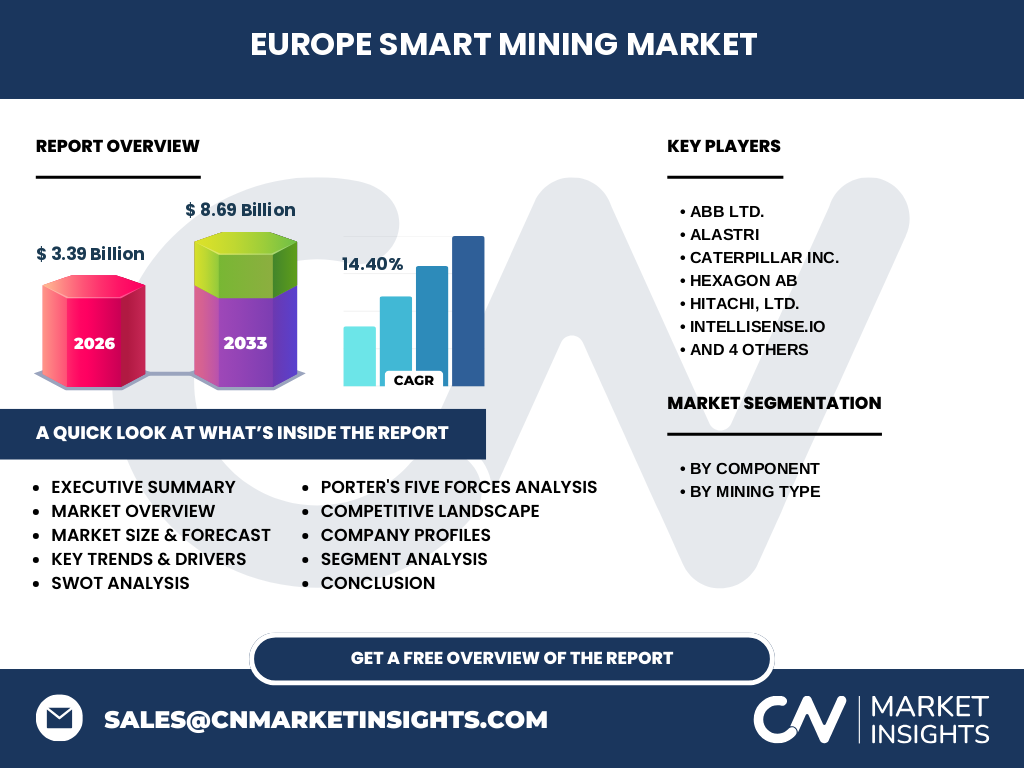

欧洲智能矿业市场的竞争格局如何,主要竞争者有哪些?

市场竞争呈现技术驱动的高度集中格局,ABB、Caterpillar、Hexagon、Hitachi、Rockwell Automation、SAP、Trimble 等全球领先企业在硬件、软件平台和综合服务方面占据主导地位。与此同时,Alastri、Intellisense.io、MineSense 等创新型公司通过细分场景解决方案形成差异化竞争,行业正向平台化、生态合作方向整合。

执行摘要——欧洲智能矿业市场的关键发现有哪些?

截至2026年,欧洲智能矿业市场规模为33.9亿美元,预计到2033年将达86.9亿美元,年复合增长率为14.4%。硬件、软件与解决方案、服务三大组件是市场的核心驱动,地下采矿与露天采矿同步受益。政策支持、技术成本下降以及数字化需求的双重推动,使市场进入高速成长期,竞争格局正向平台生态整合演进。

欧洲智能矿业市场的预测——2025至2032年的发展前景如何?

基于14.4%的复合年增长率,市场规模将在2025年突破40亿美元,并在2032年接近80亿美元。硬件需求将受自动化设备和机器人普及推动;软件与解决方案将受AI预测模型和云平台渗透加速;服务业务将因远程监控和预测性维护需求增长而呈现高速扩张。

欧洲智能矿业市场按细分的规模和份额如何?

按组件划分,硬件占比最高,提供传感器、无人车、机器人等基础设施;软件和解决方案紧随其后,涵盖数据平台、AI分析与决策支持;服务在后期价值创造中比例提升,主要包括系统集成、维护与培训。按采矿类型,地下采矿和露天采矿的需求均衡增长,且在不同地区呈现互补态势。

全球欧洲智能矿业市场的规模和地区份额分布如何?

欧洲作为智能矿业技术的主要创新中心,贡献了全球市场的大部分份额。虽然本报告未提供其他地区的具体数值,但可以确认欧洲在硬件研发、软件平台以及综合服务方面保持领先,吸引了全球主要供应商在该地区布局研发中心和业务网络。

欧洲智能矿业市场的区域分析——各地区表现如何?

西欧(德国、法国、英国)以工业自动化基础雄厚和政策支持力度大为优势,市场增长最快;北欧国家(瑞典、挪威)注重绿色矿业和可再生能源整合,推动智能化改造;南欧(意大利、西班牙)虽起步稍晚,但在露天矿业自动化方面展现潜力。整体上,区域之间的技术合作和标准互认正在加速。

欧洲智能矿业市场领先公司概况——主要企业及其策略是什么?

ABB 提供全套自动化硬件与电气解决方案,重点布局边缘计算平台;Caterpillar 通过智能卡车和远程监控系统提升采掘效率;Hexagon 侧重于基于云的测绘与建模软件;Hitachi 结合机器人与AI实现无人化作业;Intellisense.io 与 MineSense 专注于传感技术和矿石质量实时分析;SAP 与 Trimble 提供企业资源规划与现场施工协同平台。各公司通过并购、技术合作和行业标准制定提升竞争壁垒。

波特五力分析——欧洲智能矿业市场的竞争力量如何?

供应商议价能力 moderate,核心元器件仍由少数大型厂商垄断;买方议价能力提升,矿业公司对成本与效益更加敏感;新进入者壁垒高,需大量研发投入和行业认证;替代品威胁相对低,因为传统采矿方式已难以满足安全与环保要求;行业竞争激烈,技术创新与生态合作成为主要竞争手段。

SWOT分析——欧洲智能矿业市场的优势、劣势、机会与威胁是什么?

优势在于技术领先、政策扶持和成熟的工业基础;劣势是高前期投入和人才短缺;机会包括碳中和目标驱动的绿色矿业需求、AI 与大数据在资源预测中的应用;威胁主要来自供应链波动、数据安全风险以及潜在的监管变化。

欧洲智能矿业市场价值链分析——行业结构和价值流如何?

价值链起点为原材料与传感器制造,随后是硬件集成与系统集成商提供整体解决方案;中间环节是软件平台、数据分析与AI模型开发;末端是运维服务、培训与咨询。关键价值增值点集中在数据采集的准确性、实时分析平台的可扩展性以及全生命周期的预测性维护服务。

关键投资洞察——在欧洲智能矿业市场的投资建议是什么?

投资者应关注具备硬件研发能力且已构建开放式数据平台的企业;软件与AI解决方案提供商因高毛利和可复制性具备增长潜力;服务业务尤其是预测性维护和远程监控将带来持续现金流。并购与生态合作是加速市场进入和技术迭代的有效路径。

欧洲智能矿业市场的结论——总结要点是什么?

欧洲智能矿业市场正处于快速成长期,2026年规模33.9亿美元,预计2033年将达86.9亿美元,年复合增长率14.4%。硬件、软件与服务三大支柱相互驱动,政策、技术成本与安全需求共同塑造市场格局。竞争集中在少数全球领军企业与创新型初创公司之间,生态合作将决定未来的竞争优势。

研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、专家访谈、竞争对手财报分析以及PESTEL与波特五力模型相结合的定性与定量方法。通过对公开行业报告、政府政策文件以及供应链伙伴的深度访谈,确保信息的准确性和时效性;对市场规模进行趋势外推,计算得到的复合年增长率为14.4%。

研究范围——本报告覆盖的内容和限制是什么?

报告覆盖欧洲地区的智能矿业全价值链,包括硬件、软件与解决方案、服务三大组件以及地下采矿和露天采矿两类采矿方式。重点分析了主要供应商、区域市场表现以及未来预测。范围不包括非欧洲地区的详细数据,也不对单一国家的法规细节进行深入阐述。

关键公司及近期动态——欧洲智能矿业市场的主要企业最近有哪些重要公告、产品发布、合作或战略布局?

ABB 公布了新一代边缘计算网关,支持更低延迟的现场AI推理;Caterpillar 推出全自动电动矿卡,强调零排放和远程监控功能;Hexagon 与德国能源集团签署合作协议,共同开发基于数字孪生的矿山能源管理平台;Hitachi 收购一家AI视觉检测公司,以提升矿石质量实时监测能力;Intellisense.io 与欧洲高校合作开展矿山安全大数据项目;MineSense 发布新型矿石成分传感器,实现秒级反馈;Rockwell Automation 发布全套工业物联网安全解决方案;SAP 与 Trimble 合作推出矿业行业专属ERP模块,提升供应链可视化。