北美智能采矿市场概述——定义、范围和重要性是什么?

北美智能采矿市场指在美国和加拿大范围内,利用物联网、人工智能、自动化控制及大数据分析等先进技术,对地下采矿和露天采矿全过程进行数字化、智能化改造的产业体系。其范围涵盖硬件(传感器、机器人、无人机)、软件与解决方案(矿山管理平台、预测性维护系统)以及相关服务(系统集成、技术咨询、培训)。该市场对提升资源利用率、降低运营成本、改善安全生产以及实现绿色矿业具有重要意义。

北美智能采矿市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括能源价格波动促使企业追求效率提升、政府对安全与环保的监管趋严以及技术成本下降。限制因素涉及高额前期资本投入、技术接受度不一以及对传统设备的改造难度。挑战主要表现为数据安全、系统集成复杂性以及人才缺口。机遇方面,5G网络普及将加速实时数据传输,云计算与边缘计算的结合可以实现更灵活的部署,且可持续发展政策为智能采矿提供政策支持。

北美智能采矿市场的增长趋势是什么?目前和新兴的趋势有哪些?

当前趋势表现为自动化采掘机、无人驾驶卡车和远程监控中心的普及,软硬件融合的综合解决方案逐步成为标配。新兴趋势包括基于AI的岩石破碎预测、数字孪生技术在矿山全寿命周期管理中的应用,以及机器人钻孔与样本采集的试点项目。这些趋势共同推动市场从单一硬件向系统级、服务化方向升级。

COVID-19对北美智能采矿市场有何影响?疫情后的复苏轨迹如何?

疫情期间,矿业项目因人员流动限制出现暂时性停工,导致对自动化与远程操作技术的需求激增。企业加速采购无人化设备,以降低对现场人员的依赖。疫情后,随着供应链恢复和矿产需求回暖,智能采矿投资出现快速反弹,复苏轨迹呈现出强劲的加速增长态势。

北美智能采矿市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以全球工业自动化与信息技术巨头为主,ABB、Caterpillar、Hexagon、Hitachi、Rockwell Automation、SAP、Trimble等公司通过技术并购、合作联盟和产品组合扩张实现市场布局。近年来,行业出现一定程度的整合趋势,领先企业通过收购初创技术公司(如MineSense)来补强AI与感知技术,实现产品矩阵的纵向深化。

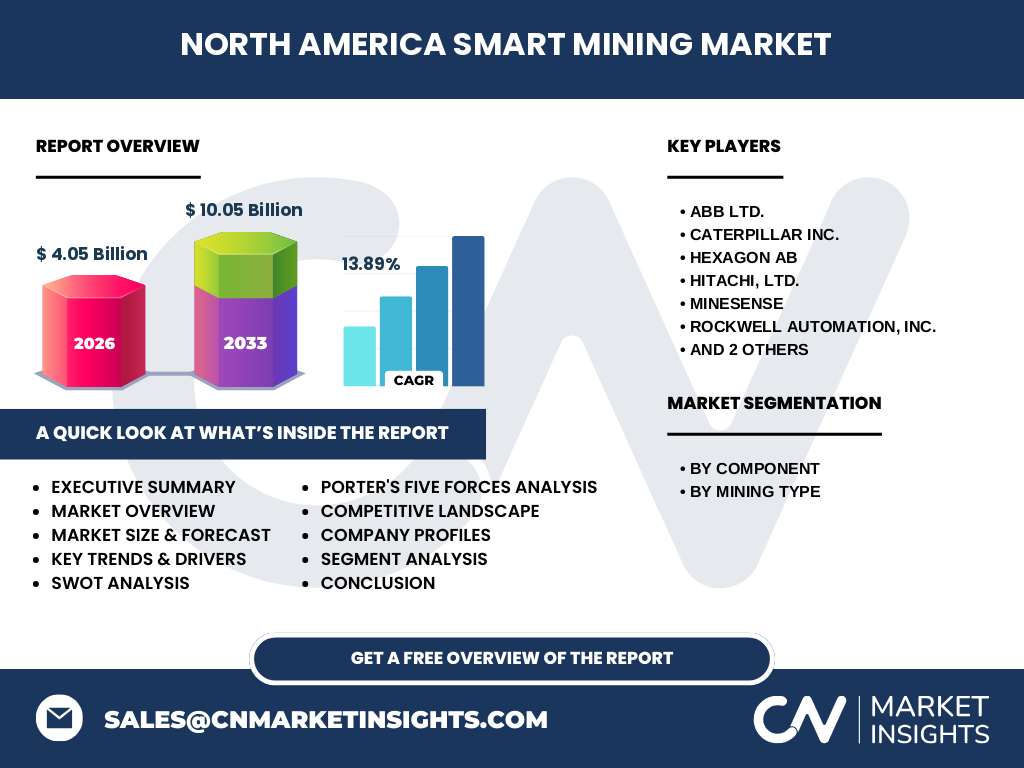

执行摘要——关于北美智能采矿市场的关键发现是什么?

北美智能采矿市场正处于快速成长期,2026年规模达40.5亿美元,预计到2033年将增长至100.5亿美元,复合年增长率13.89%。硬件、软件与解决方案以及服务三大细分均保持同步增长。技术驱动、政策支持和绿色转型是主要增长引擎,竞争格局呈现技术整合与平台化趋势。企业需聚焦数字孪生、AI预测和端到端服务,以抢占市场先机。

北美智能采矿市场的预测——2025至2032年的前景如何?

基于当前的13.89%复合年增长率,市场将在2025年至2032年保持高速增长,年均规模增幅约在10亿美元左右。硬件需求将受自动化设备更新换代推动,软件与解决方案将因数据平台扩容而快速增长,服务收入将随着系统集成与售后维保的比例提升而稳步上升。

北美智能采矿市场按细分的规模和份额如何划分?

按组件划分,硬件、软件与解决方案以及服务三大类在整体市场中占据相近的比重,均呈现同步增长态势。按采矿类型划分,地下采矿和露天采矿的需求均呈现增长,其中露天采矿因规模化作业对自动化和远程监控需求更为迫切,市场份额稍高。

全球北美智能采矿市场在地区上的规模和份额如何?

北美地区是全球智能采矿技术的主要应用区域,市场规模在全球占据领先地位。美国贡献了绝大部分收入,加拿大市场亦呈现稳步增长。由于本报告仅聚焦北美,未提供其他地区的具体数据,但可以确认北美是技术创新和资本投入的核心区。

北美智能采矿市场的区域分析——各地区的市场表现如何?

美国市场受大型矿业集团和技术供应商的推动,项目规模大、资本充足,增长最快。加拿大市场受资源丰富的矿区和政府对可持续采矿的政策激励,呈现稳健增长。两国在5G基础设施和工业互联网平台建设方面进展相似,为智能采矿提供了统一的技术环境。

北美智能采矿市场领先企业概况——主要企业及其战略是什么?

ABB提供工业自动化与机器人解决方案,重点布局电网与机器人协同。Caterpillar聚焦无人驾驶卡车及动力系统。Hexagon专注测绘与数据平台,推动数字孪生。Hitachi提供综合矿山自动化系统。MineSense以传感技术实现矿石品位实时监测。Rockwell Automation、SAP和Trimble分别在控制系统、企业资源规划和精准定位方面拥有优势。企业普遍通过并购、合作和研发投入提升技术深度。

波特五力模型对北美智能采矿市场的分析结果如何?

供应商议价能力较高,核心传感器和高精度控制器供应相对集中。买方议价能力中等,矿业公司对成本敏感且采购规模大。新进入者壁垒高,技术门槛和资本需求限制进入。替代品威胁低,传统采矿方式难以满足安全与效率要求。行业竞争激烈,企业通过技术创新和服务捆绑提升竞争壁垒。

北美智能采矿市场的SWOT分析是什么?

优势在于技术成熟、政策支持和资本充足;劣势是前期投入高、人才短缺;机会来自5G、云边协同和绿色矿业法规;威胁则包括供应链波动和数据安全风险。

北美智能采矿市场的价值链分析——行业结构和价值流如何?

价值链上游包括传感器、通信模块和高性能计算硬件供应商;中游为系统集成商和软件平台提供商,负责数据采集、处理和可视化;下游为矿业企业提供整体解决方案、培训和维护服务。通过平台化运营,上中游企业可以实现价值共享,提升整体效率。

北美智能采矿市场的关键投资洞察——有哪些战略投资建议?

建议投资者关注具备完整硬件‑软件‑服务闭环的企业,以获取持续收入。优先布局在AI预测、数字孪生和边缘计算领域具备核心专利的公司。并关注与传统矿业巨头合作的技术提供商,利用其渠道实现快速商业化。同时,关注5G基础设施商和数据安全解决方案的配套投资。

北美智能采矿市场的结论——主要结论和要点是什么?

北美智能采矿市场正以13.89%的年复合增长率快速扩张,2026年规模40.5亿美元,2033年将达100.5亿美元。硬件、软件与服务同步增长,技术创新、政策激励和绿色转型是主要驱动力。竞争格局呈现平台化、整合化趋势,领先企业通过并购和生态合作巩固市场地位。

研究方法论——本报告是如何进行研究的?

本报告采用二手数据收集、行业访谈、专家问卷以及趋势外推模型相结合的方法。通过公开财报、行业协会数据以及技术供应商的产品发布信息进行定量分析,并结合专家观点进行定性评估,确保预测的可靠性和前瞻性。

研究范围——本报告覆盖的内容和限制有哪些?

报告覆盖北美地区(美国、加拿大)的智能采矿硬件、软件与解决方案、以及服务三个细分,以及地下采矿和露天采矿两种应用场景。范围限定于已公开的市场规模、预测数据及主要企业信息,不涉及未公开的商业机密或地区外的细分市场。

北美智能采矿市场的关键企业及近期动态是什么?

ABB推出基于AI的远程监控平台,提升设备预测性维护能力。Caterpillar发布全电动无人驾驶卡车原型,针对低排放需求。Hexagon收购一家3D激光扫描公司,以增强数字孪生功能。Hitachi与本地矿业公司合作,部署全自动化地下采矿系统。MineSense推出基于光谱分析的实时矿石分选设备,实现品位即时反馈。Rockwell Automation、SAP和Trimble分别发布针对矿山的工业IoT安全框架、ERP集成解决方案和高精度定位服务,进一步完善生态体系。