软组织修复市场概述 - 定义、范围和重要性

软组织修复市场是指用于修复和重建人体软组织的医疗器械和材料市场。这些软组织包括肌肉、肌腱、韧带、皮肤、脂肪组织以及其他结缔组织。该市场涵盖了从传统缝合材料到先进生物工程组织网和固定器械的完整产品线。软组织修复在现代医疗中具有至关重要的作用,广泛应用于骨科修复、疝修补、乳房重建、皮肤修复、盆腔和阴道脱垂修复、牙科和硬脑膜修复等多个医疗领域。随着人口老龄化和创伤病例的增加,软组织修复市场在改善患者生活质量、缩短康复时间以及降低医疗成本方面发挥着越来越重要的作用。

软组织修复市场驱动因素、制约因素、挑战和机遇

软组织修复市场的主要驱动因素包括:全球人口老龄化趋势加速,老年群体更容易发生软组织损伤和退行性疾病;创伤病例和运动损伤的增加推动了市场需求;微创手术技术的进步促进了对更精密修复材料的需求;以及医疗保险政策的改善和患者支付能力的提升。然而,市场也面临一些制约因素,如高昂的产品成本、严格的监管审批流程、以及生物相容性和长期效果的不确定性。挑战主要体现在技术创新壁垒较高、替代疗法的竞争压力,以及不同地区医疗基础设施的差异。机遇方面,新兴市场的快速发展、生物工程组织网技术的突破、以及个性化医疗的兴起都为市场参与者提供了广阔的发展空间。

软组织修复市场增长趋势

软组织修复市场目前正经历快速增长,主要趋势包括:生物可吸收材料的日益普及,这类材料能够在组织修复后逐渐降解,减少二次手术的需要;3D打印技术在定制化组织网制造中的应用,为患者提供更精准的修复方案;智能材料的开发,能够响应生理环境变化并促进组织再生;以及微创手术器械的持续创新,降低手术创伤和恢复时间。市场还呈现出产品多元化的趋势,从传统的合成材料向复合材料、自体组织和异体组织移植方向发展。同时,数字化技术和AI在术前规划和术后监测中的应用,也在重塑软组织修复的整个价值链。

COVID-19对软组织修复市场的影响

COVID-19疫情对软组织修复市场产生了显著影响。疫情初期,由于医疗资源的紧急调配和非紧急手术的推迟,市场需求受到一定程度的抑制。许多择期手术被取消或推迟,导致2020年市场增长放缓。然而,随着医疗系统逐渐恢复正常运作和疫情防控措施的完善,市场在2021年开始复苏。疫情还加速了远程医疗和数字化手术规划的应用,推动了行业的技术创新。此外,疫情提高了人们对医疗质量和康复效果的关注,间接促进了对先进软组织修复方案的需求。展望未来,市场有望在后疫情时代实现更强劲的增长,尤其是在新兴市场。

软组织修复市场竞争格局

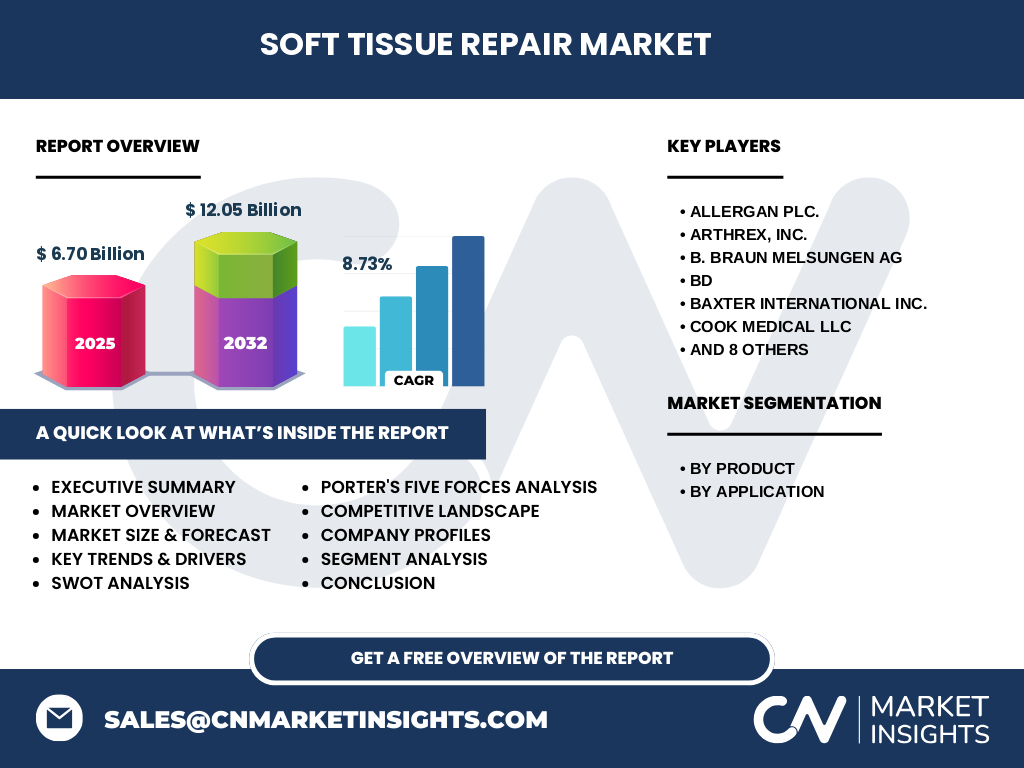

软组织修复市场竞争激烈,主要参与者包括艾尔建 plc、阿彻瑞士公司、B. Braun 梅森根股份公司、BD、巴克斯特国际公司、库克医疗有限责任公司、DSM、新杰出合成公司、Integra 生命科学公司、美敦力、Organogenesis 公司、史密斯&内夫公司、斯道尔克公司以及 W. L. 戈尔联合公司等全球知名企业。这些公司通过产品创新、战略合作、并购扩张等方式竞争市场份额。市场呈现一定程度的集中趋势,大型医疗器械公司通过收购专业厂商来增强其产品组合和技术实力。同时,市场也存在众多中小型企业专注于特定细分领域或区域市场,形成多层次的竞争格局。

执行摘要

软组织修复市场是一个快速增长且充满活力的医疗器械领域,市场规模预计将从2025年的67亿美元增长到2032年的120.5亿美元,复合年增长率达到8.73%。市场增长主要得益于人口老龄化、创伤病例增加、技术进步以及新兴市场机遇。产品方面,固定器械和组织网是主要的产品类型;应用领域涵盖骨科修复、疝修补、乳房重建、皮肤修复、盆腔和阴道脱垂修复、牙科和硬脑膜修复等多个医疗领域。市场竞争激烈,主要参与者通过创新和战略合作保持竞争优势。尽管面临监管挑战和成本压力,但整体市场前景乐观,特别是在生物工程材料和微创技术领域。

软组织修复市场预测(2025-2032)

根据市场分析,软组织修复市场将在2025年至2032年间实现强劲增长。市场规模预计从2025年的67亿美元增长到2032年的120.5亿美元,复合年增长率为8.73%。这一增长主要由以下几个因素驱动:首先,全球人口老龄化趋势持续,老年群体对软组织修复的需求增加;其次,创伤和运动损伤病例的上升推动了市场扩张;第三,技术创新不断推动产品升级,如生物可吸收材料和3D打印技术的应用;第四,新兴市场的医疗基础设施改善和医疗支出增加为市场提供了新的增长点。从区域来看,北美和欧洲将继续保持市场领先地位,而亚太地区将成为增长最快的市场。

软组织修复市场按细分市场的规模和份额

软组织修复市场按产品可分为固定器械和组织网两大类。固定器械包括缝合线、锚钉、扣钉等传统固定材料,而组织网则包括合成网、生物网和复合材料网等。按应用划分,市场涵盖骨科修复、疝修补、乳房重建、皮肤修复、盆腔和阴道脱垂修复、牙科和硬脑膜修复等多个领域。其中,骨科修复和疝修补应用占据最大的市场份额,这主要归因于相关手术的高频次和广泛适应症。乳房重建和皮肤修复市场也在快速增长,尤其是在审美需求和创伤修复方面的应用。盆腔和阴道脱垂修复市场近年来受到更多关注,相关产品的开发和应用也在不断增加。

全球软组织修复市场按地区规模和份额

全球软组织修复市场按地区分布不均,主要分为北美、欧洲、亚太、拉丁美洲和中东及非洲五个主要区域。北美地区由于其先进的医疗体系、较高的医疗支出和庞大的患者群体,一直是市场最大的区域。欧洲市场紧随其后,受益于成熟的医疗体系和强劲的医疗需求。亚太地区正在快速崛起,中国、日本和印度等国家的人口基数大,医疗需求旺盛,市场增长速度最快。拉丁美洲和中东及非洲地区虽然市场规模相对较小,但随着医疗基础设施的改善和经济的发展,市场潜力巨大。各地区的市场份额受到当地医疗政策、经济水平和文化习惯等多重因素的影响。

软组织修复市场区域分析

北美地区:美国和加拿大拥有全球最先进的医疗体系和最高的医疗支出,市场规模最大。该地区对创新产品的接受度高,监管环境相对完善,市场竞争激烈。

欧洲地区:德国、法国、英国等国家市场成熟,医疗保障体系完善。欧洲市场对产品质量和安全性的要求较高,创新产品需要经过严格的审批程序。

亚太地区:中国、日本、印度等国家市场增长最快,主要受人口基数大、医疗需求旺盛、经济快速发展等因素驱动。该地区市场潜力巨大,但医疗基础设施和监管环境参差不齐。

拉丁美洲地区:巴西、墨西哥等国家市场发展迅速,但受到经济波动和医疗资源分配不均等因素的影响。

中东及非洲地区:市场规模相对较小,但随着医疗旅游的发展和政府对医疗的投入增加,市场正在逐步扩大。

软组织修复市场领先企业简介

艾尔建 plc:全球领先的制药和医疗器械公司,产品线涵盖美容医疗和软组织修复领域,市场份额较大。

阿彻瑞士公司:专注于骨科和运动医学领域的创新产品,在微创手术器械方面具有较强竞争力。

B. Braun 梅森根股份公司:德国知名医疗器械企业,产品涵盖广泛的手术和护理解决方案,在欧洲市场占据重要地位。

BD:全球领先的医疗技术公司,产品涉及诊断、药物输送和外科手术等多个领域,在软组织修复市场具有一定影响力。

巴克斯特国际公司:专注于医疗产品和服务的开发,在生物工程组织和再生医学方面具有一定优势。

库克医疗有限责任公司:专注于微创医疗器械的开发,在血管介入和软组织修复领域具有较强竞争力。

DSM:全球领略的生命科学和材料科学公司,在生物基材料和高性能聚合物方面具有优势。

新杰出合成公司:强生公司旗下企业,在骨科和创伤修复领域具有全球领先地位。

Integra 生命科学公司:专注于医疗技术的创新,产品涵盖神经外科、重建外科和伤口护理等领域。

美敦力:全球领先的医疗技术公司,业务涵盖多个医疗领域,在软组织修复市场具有一定影响力。

Organogenesis 公司:专注于再生医学和组织工程,在生物工程组织方面具有领先地位。

史密斯&内夫公司:全球领先的医疗科技公司,产品涵盖伤口护理、骨科和运动医学等领域。

斯道尔克公司:全球领先的医疗技术公司,产品涵盖骨科、神经技术、运动医学和外科手术等领域。

W. L. 戈尔联合公司:专注于高性能材料的开发,在医疗器械领域具有创新优势。

软组织修复市场波特五力分析

新进入者的威胁:中等。软组织修复市场技术壁垒较高,需要大量研发投入和严格的监管审批,但新兴技术和市场机会仍吸引新玩家进入。

供应商的议价能力:中等偏低。主要原材料供应商较多,且大型医疗器械公司通常有稳定的供应链和采购渠道。

买家的议价能力:中等偏高。大型医院和医疗机构在采购中具有一定的议价能力,尤其是在成熟市场。

替代品的威胁:中等。传统手术方法和替代疗法(如物理治疗)存在一定竞争,但创新产品仍具有明显优势。

行业内竞争:激烈。市场竞争者众多,产品同质化现象严重,企业通过创新和差异化竞争。

软组织修复市场SWOT分析

优势:市场需求稳定增长,技术创新不断,产品应用领域广泛,大型企业资金和技术实力雄厚。

劣势:产品开发成本高,监管审批流程长,生物相容性风险,市场竞争激烈。

机会:新兴市场快速发展,生物工程技术突破,个性化医疗兴起,微创手术需求增加。

威胁:替代疗法竞争,经济波动影响医疗支出,原材料价格波动,知识产权纠纷。

软组织修复市场价值链分析

软组织修复市场的价值链包括以下几个环节:首先是原材料供应商,提供聚合物、生物材料等基础材料;其次是研发和制造环节,企业进行产品设计、原型开发和批量生产;然后是分销和销售环节,通过医疗器械经销商或直接销售给医院和诊所;接下来是医疗机构的使用环节,医生和护士在实际手术中使用这些产品;最后是术后护理和随访环节,确保修复效果和患者康复。每个环节都对最终的产品价值和市场竞争力产生重要影响。

软组织修复市场关键投资见解

对于潜在投资者,软组织修复市场提供了多个有吸引力的投资机会。首先,生物工程组织网和可降解材料等创新产品的研发值得重点关注,这些产品有望颠覆传统市场。其次,微创手术器械的持续创新也是一个重要的投资方向,尤其是在骨科和疝修补领域。第三,新兴市场的快速发展为市场扩张提供了巨大潜力,投资者可以考虑与当地企业合作或直接投资市场份额。此外,数字化手术规划和术后监测技术的应用也值得关注,这些技术能够提高手术效果和患者满意度。最后,市场的整合趋势为并购投资提供了机会,特别是在细分市场或区域市场。

软组织修复市场结论

软组织修复市场是一个充满活力且快速增长的医疗器械领域,市场规模预计将从2025年的67亿美元增长到2032年的120.5亿美元,复合年增长率达到8.73%。市场增长主要得益于人口老龄化、创伤病例增加、技术进步以及新兴市场机遇。产品创新、微创技术的发展以及生物工程材料的突破是市场的主要驱动力。尽管面临监管挑战和成本压力,但整体市场前景乐观。投资者和企业应关注创新产品、新兴市场和技术融合等趋势,以把握市场机遇。

研究方法论

本研究采用了定性和定量相结合的研究方法。数据收集方面,我们通过行业报告、公司年报、市场数据库和学术期刊等二手资料获取基础数据,同时通过专家访谈、问卷调查和行业会议等方式收集一手信息。市场规模和份额的估算采用自下而上的方法,即从各个细分市场和地区的销售数据入手,逐层汇总到整体市场。预测分析基于历史数据趋势、行业专家意见和宏观经济指标,使用统计模型进行预测。竞争格局分析通过竞争对手的产品组合、市场战略和财务表现进行评估。研究过程中,我们对数据的准确性和可靠性进行了交叉验证,以确保报告的客观性和权威性。

研究范围

本研究涵盖全球软组织修复市场,时间范围从2025年至2032年。研究对象包括固定器械和组织网两大产品类别,应用领域涵盖骨科修复、疝修补、乳房重建、皮肤修复、盆腔和阴道脱垂修复、牙科和硬脑膜修复等。市场分析按地区分为北美、欧洲、亚太、拉丁美洲和中东及非洲五个主要区域。研究重点关注市场规模、增长趋势、竞争格局、技术创新和投资机会等关键因素。由于数据可获得性和研究资源的限制,部分细分市场的详细数据可能存在一定程度的估算,但总体上能够反映市场的真实情况。

软组织修复市场主要公司和最新动态

艾尔建 plc:最近宣布收购一家生物工程组织公司,以加强其在软组织修复领域的产品组合。

阿彻瑞士公司:发布了新一代微创手术器械,提高了手术的精确性和安全性。

B. Braun 梅森根股份公司:与一家人工智能公司合作,开发数字化手术规划解决方案。

BD:推出了一系列新型缝合线产品,具有更好的生物相容性和降解性能。

巴克斯特国际公司:宣布在亚太地区扩大生产基地,以满足当地市场需求。

库克医疗有限责任公司:与一家医疗机构合作,开展临床试验,验证新产品的疗效。

DSM:发布了新的生物基聚合物材料,用于软组织修复产品。

新杰出合成公司:收购了一家专注于组织工程的初创公司,以增强其在再生医学领域的实力。

Integra 生命科学公司:推出了一系列新型组织网产品,适用于不同的修复应用。

美敦力:与一家科技公司合作,开发智能植入物,能够实时监测组织愈合情况。

Organogenesis 公司:宣布获得FDA批准,推出新一代生物工程组织产品。

史密斯&内夫公司:发布了新的人工智能辅助手术系统,提高了手术的精确性和效率。

斯道尔克公司:与一家大学研究机构合作,开展软组织修复领域的基础研究。

W. L. 戈尔联合公司:宣布在欧洲扩大市场份额,通过收购当地分销商实现。