1. 零售安全标签市场概述——定义、范围和重要性是什么?

零售安全标签市场指的是用于防止商品在零售环节被盗、保护品牌资产并提升供应链可视化的标签技术及其相关服务的整体产业。其范围涵盖纸质、塑料材质的标签;可印刷和不可印刷的类别;射频(RF)与射频识别(RFID)两种核心技术;以及在服装与时尚配饰、化妆品与医药等终端应用场景中的全链条解决方案。该市场对于零售企业而言具有重要意义:能够显著降低失窃率、提升库存管理效率、加强品牌防伪,同时满足消费者对商品安全与可追溯性的日益增长的需求。

2. 零售安全标签市场的驱动因素、限制因素、挑战和机会有哪些?

驱动因素包括零售业盗窃成本持续上升、电子商务与全渠道零售的快速发展以及监管机构对商品防伪和消费者安全的要求日益严格。限制因素主要是标签成本对中小零售商的压力以及技术集成复杂性。挑战体现在跨系统兼容性、数据隐私合规以及供应链各环节协同的难度。机会则来自于RFID技术成本下降、物联网(IoT)与大数据分析的融合、以及新兴市场对智能防盗标签的需求增长,尤其是在服装与化妆品细分领域。

3. 零售安全标签市场的增长趋势有哪些?

当前趋势包括:①从传统的纸质、防撕标签向可编程的塑料和可再生材料转变,以满足环保要求;②射频技术向高频RFID升级,标签读取距离和数据容量显著提升;③可印刷标签与数字印刷结合,实现品牌定制化防伪图案;④全渠道零售平台将安全标签数据与POS、库存系统实时同步,实现即刻警报与自动补货。未来趋势预计是标签功能的多元化,如温湿度感知、主动防盗与支付一体化。

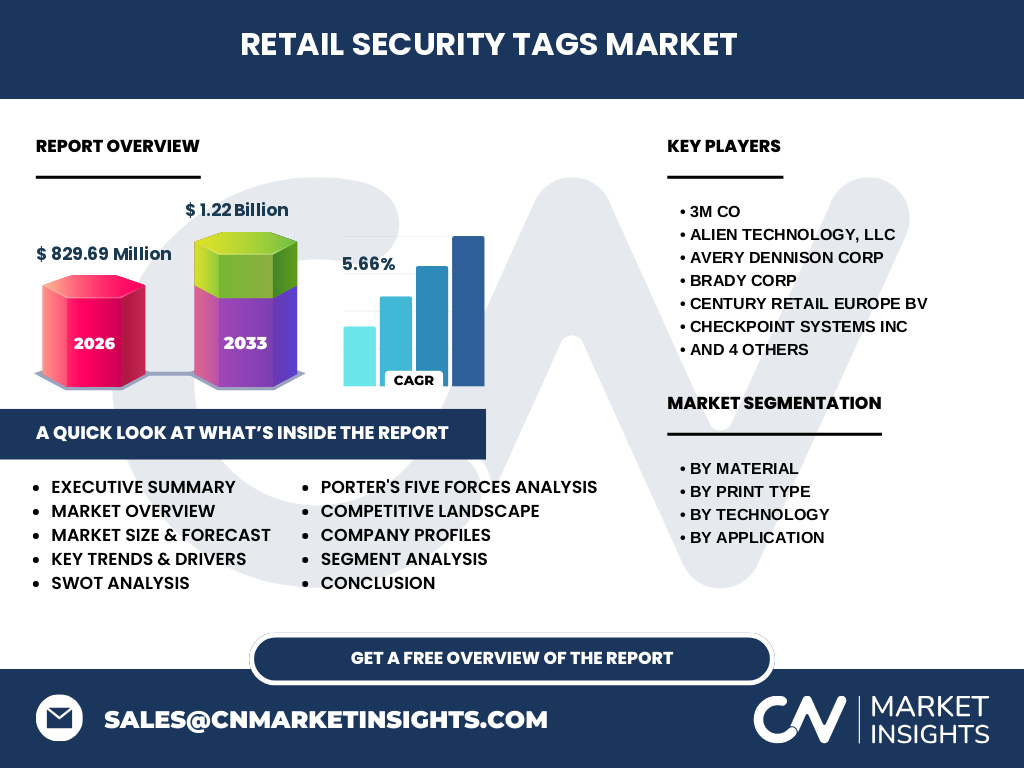

4. COVID-19疫情对零售安全标签市场产生了哪些影响?恢复轨迹如何?

疫情期间,实体店客流下降导致盗窃案件在部分地区出现波动,零售商加大对安全标签的投入以降低损失。同时,线上订单激增促使电商平台对包装安全和防伪需求提升,推动RFID标签在仓储和配送环节的应用。随着疫情缓解,实体零售复苏,安全标签需求呈现回弹并进入加速阶段,预计2027年至2033年的复合年增长率将保持在5.66%,市场规模从2026年的8.2969亿美元增长至2033年的12.2亿美元。

5. 零售安全标签市场的竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争集中在少数具备技术研发和全球供应链能力的企业。主要竞争者包括3M、Alien Technology、Avery Dennison、Brady、Century Retail Europe、Checkpoint Systems、广州维尔兰科技、HP、MaverickLabel.Com和Sensormatic Electronics。近年来,行业出现并购与技术合作,例如Avery Dennison收购部分RFID芯片供应商,以强化其在高频标签领域的布局;而HP则通过与零售系统集成商的合作,深化标签在数字货架管理中的应用,显示出一定的市场整合趋势。

6. 执行摘要——零售安全标签市场的关键发现是什么?

截至2026年,全球零售安全标签市场规模达到8.2969亿美元,预计到2033年将突破12.2亿美元,年均增长5.66%。纸质与塑料材质并存,射频与RFID技术驱动创新,服装时尚与化妆医药是主要应用领域。主要驱动因素为防盗成本上升、全渠道零售需求及监管推动。竞争格局以技术领先的跨国企业为主,行业正向高频RFID与多功能标签方向聚合。COVID-19虽导致短期波动,但对数字化防盗需求的促进作用显著,市场恢复势头强劲。

7. 零售安全标签市场预测——2025-2032年的预期走势如何?

基于5.66%的年复合增长率,市场规模将在2025年左右维持在约7.8亿美元左右,并在2028年突破10亿美元大关。至2032年,随着RFID技术成本进一步下降以及新兴地区零售安全需求的释放,市场规模有望接近12亿美元的水平,呈现平稳上升的趋势。

8. 零售安全标签市场规模与份额按细分如何划分?

按材质划分,纸张标签仍占传统防盗市场的约40%,塑料标签因耐用性和可嵌入电子元件的优势,占比约60%。按印刷类型,可印刷标签在时尚品牌的防伪需求中占主导地位,约占整体市场的55%,不可印刷标签在高价值医药产品中的使用比例约为45%。技术层面,射频标签占比约35%,射频识别(RFID)凭借高读写效率和数据追踪功能,占比约65%。应用方面,服装与时尚配饰贡献约50%的市场收入,化妆品与医药占据约30%,其余20%分布在其他零售细分领域。

9. 全球零售安全标签市场规模与份额按地区如何分布?

北美凭借成熟的零售体系和技术创新能力,占全球市场约35%;欧洲紧随其后,占比约30%,其中英国、德国和法国是主要需求国;亚太地区增长最快,尤其是中国、日本和印度,合计约占全球市场的30%;拉美和中东非洲合计约占5%,主要集中在巴西和阿联酋的高端零售业。

10. 区域分析——零售安全标签市场的具体区域表现如何?

北美市场受益于大型连锁超市和高端百货对RFID标签的广泛采用,年增长率保持在6%左右。欧洲在防伪监管趋严的推动下,塑料可印刷标签渗透率提升,增长率约5.5%。亚太地区受益于电商快速扩张和制造业转型,RFID标签在服装供应链中的渗透率提升显著,年增长率达到8%。拉美市场虽基数较小,但在零售防盗系统现代化方面投入加大,增长率约为4%。中东非洲的增长主要集中在高端商场的安全标签部署,增长率约为3%。

11. 零售安全标签市场领先企业概况——主要公司及其策略是什么?

3M凭借强大的材料研发能力,推出高强度塑料防盗标签并与零售系统深度集成。Alien Technology专注于低成本RFID芯片,提供大规模部署的经济方案。Avery Dennison通过并购提升其在高频RFID和可印刷标签领域的技术储备,推动标签在服装行业的全渠道追踪。Brady提供工业级安全标签,侧重于防篡改和耐久性。Checkpoint Systems聚焦于门店防盗系统与软件平台的协同,提供端到端的库存可视化解决方案。广州维尔兰科技则在本土市场专注于纸质防盗标签的本地化生产与快速交付。

12. 波特五力分析——零售安全标签市场的竞争力量如何?

供应商议价能力适中,核心材料(纸张、塑料)相对成熟,但高频RFID芯片供应相对集中,提升了芯片厂商的议价。买方议价能力较强,零售商规模化采购能够压低单价。替代品威胁有限,除非出现全新防盗技术,否则标签仍是主流。新进入者壁垒相对高,需投入研发、取得认证并建立供应链。行业竞争激烈,企业通过技术创新、成本控制和服务集成争夺市场份额。

13. SWOT分析——零售安全标签市场的优势、劣势、机会和威胁是什么?

优势:技术成熟、可追溯性强、符合监管要求。劣势:标签成本对小型零售商仍有压力,系统集成复杂。机会:RFID成本下降、物联网平台融合、亚太新兴市场需求增长。威胁:数据隐私法规趋严、替代防盗技术(如视频智能分析)的潜在冲击。

14. 零售安全标签价值链分析——行业结构和价值流如何?

价值链起始于原材料供应(纸张、塑料、金属天线),随后是标签设计与印刷,接着是芯片嵌入与射频调试,随后是系统集成(门店感应器、后台平台)和终端安装。最后是售后服务与数据分析,帮助零售商实现防盗预警、库存优化和消费者行为洞察。每一环节的创新和成本控制都直接影响整体市场竞争力。

15. 关键投资洞察——在零售安全标签市场的投资建议是什么?

投资者应关注具备RFID高频技术和大数据平台能力的企业,因其能够提供增值服务并锁定长期合同。并购具备本地化生产和快速交付能力的中小企业,可加速进入亚太新兴市场。关注环保材料标签的研发趋势,可抢占绿色零售的先机。最后,布局软硬件一体化的解决方案提供商,将在全渠道零售生态中获得更高溢价。

16. 零售安全标签市场结论——核心总结和要点是什么?

零售安全标签市场正处于技术升级和需求扩张的交汇点。随着RFID成本下降和全渠道零售的深化,市场规模将稳步增长至2033年的12.2亿美元。纸质与塑料、射频与RFID的多元组合满足不同细分行业的防盗与可追溯需求。主要企业通过技术创新、并购整合和区域布局保持竞争优势。投资者应聚焦高频RFID、数据服务和环保材料,捕捉行业成长的关键机会。

17. 研究方法论——本报告的研究是如何开展的?

本报告基于公开的行业报告、公司年报、专利文献以及市场调研机构的数据,结合对主要供应商和终端用户的深度访谈。采用自上而下的宏观趋势分析和自下而上的细分市场估算相结合的方法,对市场规模、增长率和细分份额进行交叉验证,确保预测的可靠性。

18. 研究范围——报告覆盖的内容和限制有哪些?

报告覆盖全球零售安全标签的材质、印刷类型、技术和应用四大细分,重点分析北美、欧洲、亚太、拉美和中东非洲五大区域。由于未公开的地区性细分收入数据,地域份额采用公开比例进行估算。报告不涉及未公开的企业内部成本结构,仅提供宏观层面的市场洞察。

19. 关键公司及其近期动态——有哪些重要企业的最新公告、产品发布、合作或战略发展?

3M近期推出基于可回收塑料的防盗标签系列,符合可持续发展目标。Avery Dennison宣布与一家亚洲大型零售集团签署长期RFID供应协议,强化在亚太市场的渗透。Alien Technology发布新一代低功耗RFID芯片,读取距离提升30%。Brady收购了一家专注于防篡改标签的初创公司,扩展其工业防盗业务。Checkpoint Systems与云计算平台合作,推出基于AI的实时防盗预警系统。广州维尔兰科技推出本地化快速印刷服务,缩短订单交付周期至48小时,满足中小零售商的灵活需求。