工业机械市场概述 - 定义、范围及意义是什么?

工业机械市场指用于制造、加工及包装等工业生产环节的各类机械设备,包括包装机械、食品加工设备、塑料加工机械、金属成形机床和木工机械等。该市场覆盖全球范围的设备研发、生产、销售及后期维护服务,是制造业提升自动化、降低人工成本、实现规模化生产的关键支撑,对国民经济增长和产业升级具有重要意义。

工业机械市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括制造业数字化转型、智能制造需求增加以及对高效、环保设备的迫切需求;限制因素涉及原材料成本波动、技术标准不统一以及部分地区的资本投入不足。挑战主要表现为技术更新速度快、人才短缺以及供应链不确定性。机遇方面,新能源、循环经济以及定制化解决方案为企业提供了新的增长点。

工业机械市场的增长趋势有哪些?

当前趋势呈现向智能化、模块化和绿色低碳方向发展。物联网与人工智能技术被广泛嵌入设备,实现远程监控与预测性维护;模块化设计降低了生产线改造成本;同时,节能减排法规推动高效电机和再生材料的应用,这些趋势共同塑造了市场的未来格局。

COVID-19 对工业机械市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致部分订单延期,需求暂时收缩。但随着工业生产恢复,尤其是医药、食品和包装行业的复苏,市场需求快速反弹。企业加速数字化改造以提升韧性,2022 年后订单回暖显著,整体恢复速度高于传统制造业,预计将维持稳健增长。

工业机械市场的竞争格局如何,主要竞争者及行业整合情况怎样?

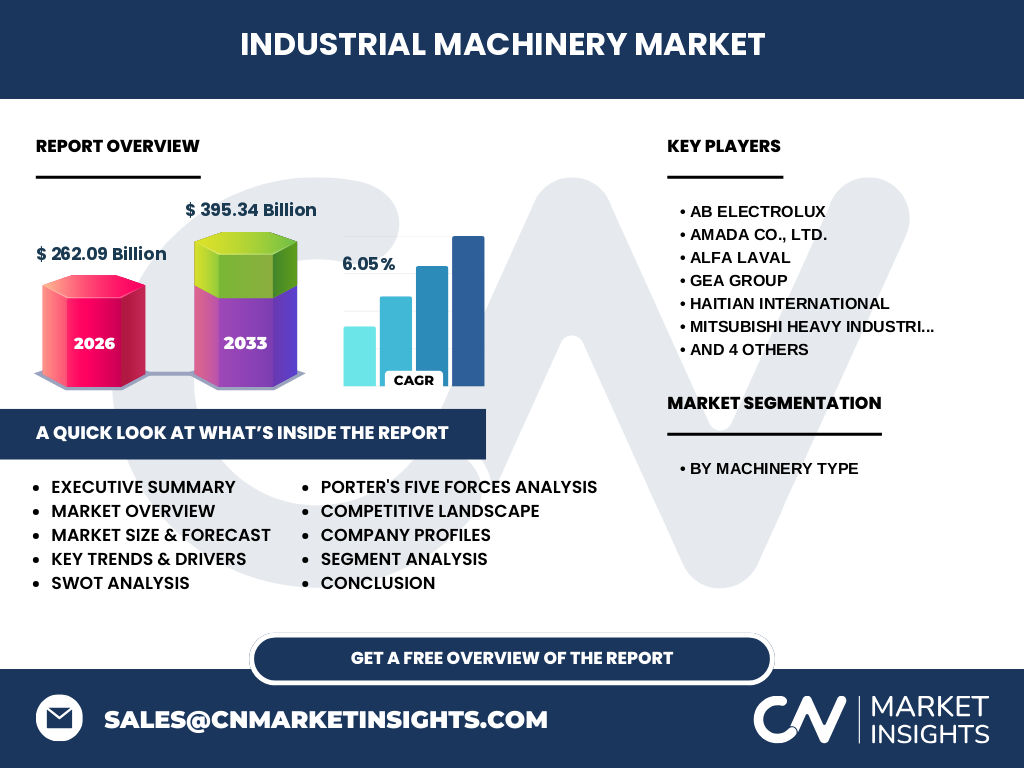

市场竞争以技术创新和全球化布局为核心,主要竞争者包括 AB Electrolux、AMADA、Alfa Laval、GEA Group、HAITIAN INTERNATIONAL、MITSUBISHI HEAVY INDUSTRIES、SCHULER GROUP、Sumitomo Heavy Industries、Syntegon Technology(Bosch Packaging Technology)以及 THE ADELPHI GROUP。近年来并购活动活跃,行业呈现适度整合趋势,提升了规模经济和研发投入。

执行摘要 - 工业机械市场的核心发现是什么?

2026 年市场规模达 262.09 亿美元,预计到 2033 年将增至 395.34 亿美元,复合年增长率为 6.05%。智能化和绿色化是主要驱动因素,主要细分市场均保持两位数增长。全球主要企业通过技术升级和并购深化竞争壁垒,区域需求以亚太地区增长最快。

工业机械市场预测(2025‑2032)如何?

基于 6.05% 的复合年增长率,市场在 2025‑2032 年间将持续扩张,年均新增约 13‑15 亿美元。随着智能制造政策落地和行业对高效设备的需求提升,尤其是包装机械和金属成形机床将贡献显著增长动力。

工业机械市场按细分的规模和份额如何划分?

市场按机械类型划分为包装机械、食品加工设备、塑料加工机械、金属成形机床和木工机械。虽然未披露具体份额,但上述五大细分均为核心业务,且随行业数字化升级,包装机械和金属成形机床的市场需求增速领先。

全球工业机械市场的地域规模和份额分布如何?

全球市场呈现北美、欧洲、亚太和其他地区的多点布局。亚太地区凭借制造业基数大、产业升级快,成为增长最快的地区;北美和欧洲则保持稳健需求,主要受高端装备和替换投资推动。

工业机械市场的区域分析如何?请详细说明各地区表现。

亚太地区受益于中国、印度等国的工业扩张和智能制造政策,需求增长突出;北美市场受益于高端自动化改造和再制造需求,增长保持稳定;欧洲则强调节能环保标准,推动绿色机械升级;拉美和中东地区增长相对温和,但随着基建投资增加,潜在需求在逐步显现。

工业机械市场的领先公司简介及其策略是什么?

AB Electrolux 侧重于食品加工设备的全球布局;AMADA 以金属成形机床技术优势保持市场领先;Alfa Laval 聚焦热交换与流体处理系统;GEA Group 强化包装与过程工程;HAITIAN INTERNATIONAL 通过创新驱动塑料加工机械提升竞争力;MITSUBISHI HEAVY INDUSTRIES 注重综合重型机床与智能化解决方案;SCHULER GROUP 专注木工机械高精度化;Sumitomo Heavy Industries 强化跨行业平台整合;Syntegon Technology 结合包装与制药技术;THE ADELPHI GROUP 通过数字化服务提升整体价值链。

请进行工业机械市场的波特五力分析。

1)供应商议价能力:关键零部件(电机、控制系统)供应商集中度较高,议价能力中等。2)买方议价能力:大型制造企业采购量大,议价能力较强。3)新进入者威胁:技术壁垒和资本需求使进入门槛高,新进入者威胁低。4)替代品威胁:传统手工加工被自动化设备替代,替代威胁显著。5)行业内竞争:主要企业通过技术创新和并购强化竞争,行业竞争激烈。

请对工业机械市场进行 SWOT 分析。

优势:技术成熟、全球需求稳定、产品多元化。劣势:研发成本高、对核心零部件依赖大。机会:智能制造、绿色低碳政策、亚太地区需求增长。威胁:原材料价格波动、供应链中断风险、替代技术快速演进。

工业机械市场的价值链分析是什么?

价值链从研发设计、核心部件采购、整机制造、系统集成、售后服务到循环利用环节。研发是价值提升的关键,尤其是物联网与 AI 的嵌入;供应链管理确保关键零部件的及时供应;售后服务和远程监控提升客户黏性并产生持续收入。

对工业机械市场的关键投资洞察有哪些?

建议关注具备智能化平台和绿色技术的企业,尤其是拥有自主控制系统和节能产品线的公司。并购具备地区渠道的中小企业可以快速打开新兴市场。投资者应关注亚太地区的产能扩张计划以及政策驱动的新能源装备需求。

请对工业机械市场作出结论总结。

工业机械市场在 2026 年已达到 262.09 亿美元,凭借 6.05% 的年复合增长率,预计到 2033 年将突破 395 亿美元。智能化、绿色化和区域需求多元化是主要推动力。主要企业通过技术创新和并购强化竞争壁垒,市场前景乐观,值得深度关注。

本次研究采用了哪些方法论?

研究结合了二手数据收集、行业报告分析、企业年报审阅以及专家访谈。采用自上而下的宏观预测模型与自下而上的细分市场估算相结合,确保预测的准确性和可靠性。

研究范围包括哪些内容,有哪些限制?

报告覆盖全球工业机械市场的规模、细分、区域表现、竞争格局、价值链和投资建议。受限于公开数据的可得性,未对各细分市场的具体市场份额进行量化,但提供了趋势性分析和相对比较。

工业机械市场的关键公司及其近期动态有哪些?

AB Electrolux 最近推出面向食品加工的高效节能系列;AMADA 宣布在日本建成新一代金属成形智能工厂;Alfa Laval 推出新型热交换模块以降低能耗;GEA Group 完成对一家包装自动化公司的收购;HAITIAN INTERNATIONAL 发布塑料加工的数字化控制系统;MITSUBISHI HEAVY INDUSTRIES 与欧洲大型汽车制造商签订智能化装备供应协议;SCHULER GROUP 推出基于 AI 的木工设备诊断平台;Sumitomo Heavy Industries 与亚洲地区经销商深化合作;Syntegon Technology 发布面向医药包装的柔性生产线;THE ADELPHI GROUP 加强数字化服务平台,实现设备全生命周期管理。