配送管理软件市场概述 - 定义、范围和重要性是什么?

配送管理软件是指用于规划、调度、监控和优化货物或餐品配送流程的数字化系统。其范围包括订单捕获、路径优化、车辆追踪、司机管理、客户通知以及绩效分析等功能。随着电商、餐饮外送和快递业务的快速增长,企业对高效、可视化的配送管理需求日益迫切,软件的应用可以显著降低运营成本、提升服务水平并增强客户满意度,因而在数字化转型大势下具有战略性重要意义。

配送管理软件市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括消费升级带动外送需求、物流网络规模扩大以及对实时数据的依赖提升。限制因素表现为中小企业对高投入的顾虑以及数据安全合规要求。挑战主要来自技术集成难度、跨平台兼容性以及行业标准缺乏。机会则体现在云部署成本下降、AI路径优化算法的成熟以及与智慧城市、无人机配送等新兴技术的协同发展,为市场提供持续的增长空间。

配送管理软件市场的增长趋势是什么?

当前趋势包括向云端服务迁移、基于AI的智能调度以及全渠道(线上、线下)统一管理。另一个显著趋势是移动端应用的普及,司机通过智能手机完成接单、导航和签收。与此同时,平台化生态逐步形成,软件供应商与支付、CRM以及供应链系统深度集成,以提供端到端的配送解决方案。

COVID-19 对配送管理软件市场产生了哪些影响?恢复轨迹如何?

疫情期间,线上购物和餐饮外送激增,直接推动配送管理软件需求快速上升。企业加速数字化项目,采用云部署以实现灵活扩容。随着疫情缓解,消费行为保持线上化趋势,市场进入稳步恢复阶段,增长率保持在疫情前的水平以上,表明疫情对市场产生了长期的正向推动作用。

配送管理软件市场竞争格局如何?主要竞争者和市场整合情况是什么?

市场呈现出几家技术领先企业与众多本土创新公司的并存格局。主要竞争者包括Deliforce Technologies、FarEye、GetSwift、Jungleworks、Loginext、Mobisoft Infotech、Onro、Shipox、WorkWave以及Zippykind等。这些公司通过产品创新、区域并购和生态伙伴关系进行竞争,行业整合速度适中,领先企业通过战略投资和技术升级巩固市场份额。

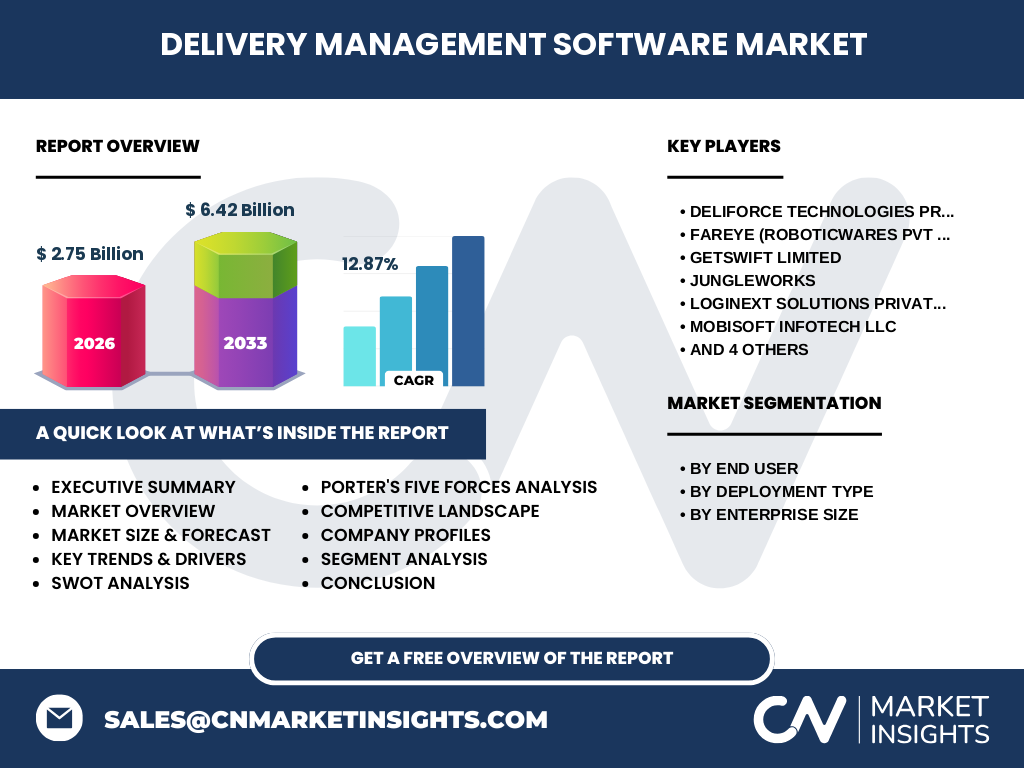

执行摘要 - 对配送管理软件市场的高层概览和关键发现是什么?

配送管理软件市场2026年规模达27.5亿美元,预计2027至2033年复合年增长率为12.87%,2027年规模将升至64.2亿美元。增长主要来源于餐厅外送、物流和快递业务的数字化需求。云部署和AI优化是技术趋势,区域上北美、欧洲和亚太表现活跃。主要供应商通过平台化和合作伙伴生态实现竞争差异化。

配送管理软件市场预测 - 2025-2032 年的预测如何?

基于已知数据,市场将在2027年至2033年期间实现从27.5亿美元增长至64.2亿美元的规模,复合年增长率约为12.87%。按照此趋势,2025年市场规模将接近30亿美元左右,随后持续保持两位数增长,至2032年预计接近60亿美元的规模,显示出强劲的长期增长潜力。

配送管理软件市场规模与份额细分 - 按终端用户、部署类型和企业规模的划分情况如何?

按终端用户划分,主要包括餐厅外送、物流和快递业务三大类;按部署类型分为云和本地部署;按企业规模分为中小企业和大型企业。云部署因其成本弹性在中小企业和大型企业中均获得快速渗透,而本地部署仍在对安全合规要求较高的物流企业中保有一定份额。整体上,餐厅外送和物流业务占据最大需求量。

全球配送管理软件市场规模与份额按地区划分如何?

全球市场在北美、欧洲和亚太地区表现最为突出。北美凭借成熟的物流体系和创新技术接受度高,占据重要份额;欧洲市场受益于跨境电商需求;亚太地区尤其是中国、印度等国家的电商和外送增长迅速,成为后续增长的主要引擎。总体而言,区域分布呈现出发达市场稳固与新兴市场高速扩张的格局。

区域分析 - 配送管理软件市场在各主要地区的表现如何?

北美市场受益于成熟的供应链管理需求,云部署渗透率最高。欧洲地区强调数据合规,云与本地部署并存。亚太地区是增长最快的区域,尤其是中国和印度的餐饮外送及快递业务推动了对配送管理软件的强劲需求。拉美和中东地区虽起步较晚,但随跨境电商兴起,呈现出快速追赶的趋势。

领先公司简介 - 配送管理软件市场的主要企业及其战略是什么?

Deliforce Technologies 主打端到端的配送平台,侧重于AI调度。FarEye 通过大数据实现全程可视化,并与多家电商平台深度集成。GetSwift 提供移动化的司机管理工具,针对中小企业。Jungleworks 强调多业务线整合,支持餐饮、物流和快递。Loginext 侧重于本地化服务,Mobisoft Infotech 与云服务提供商合作,Onro 专注于企业级安全,本地部署方案占比高。Shipox、WorkWave、Zippykind 则通过并购和跨行业合作扩大生态圈。

波特五力分析 - 配送管理软件市场的竞争力量如何?

供应商议价能力适中,核心技术(AI、云平台)集中在少数领先企业。买方议价能力提升,因中小企业可选择多家云服务供应商。潜在进入者面临技术壁垒和行业标准限制,但云平台降低了进入成本。替代品威胁相对低,因配送管理的专业性强。行业内竞争激烈,主要通过功能创新和服务差异化争夺市场份额。

SWOT分析 - 配送管理软件市场的优势、劣势、机会与威胁是什么?

优势在于技术创新驱动效率提升,市场需求强劲。劣势是中小企业对成本敏感,导致本地部署采纳率受限。机会包括AI路径优化、无人车/无人机配送的协同以及云服务成本下降。威胁则来自数据安全监管趋严以及大型系统集成商的竞争压制。

价值链分析 - 配送管理软件行业的结构和价值流是什么?

价值链始于需求调研与产品研发,随后是云平台搭建或本地系统部署,接着是数据采集与实时监控,随后是客户培训与技术支持,最后是持续的功能迭代与升级。关键环节包括算法模型开发、移动端交互设计以及第三方物流平台的接口对接。

关键投资洞察 - 对配送管理软件市场的投资建议是什么?

建议关注具备AI调度核心算法和成熟云平台的企业,因其技术壁垒高且扩展性强。投资者可重点布局在亚太地区快速增长的外送和快递细分市场,同时关注能够提供本地化合规解决方案的厂商,以抓住大型企业对本地部署的持续需求。并购整合能够加速生态圈构建,提高市场进入门槛。

配送管理软件市场结论 - 关键要点和收获是什么?

配送管理软件正处于高速成长阶段,2026年规模已达27.5亿美元,预测到2033年将突破64亿美元,年复合增长率约为12.87%。技术趋势向AI、云端和移动化演进,餐饮外送、物流和快递是主要需求驱动。主要竞争者通过平台化和区域合作形成差异化,亚太地区将成为未来的增长引擎。

研究方法论 - 本研究是如何开展的?

本报告采用定量数据分析与定性访谈相结合的方法。首先通过公开的行业报告、企业年报和市场调研数据库获取基础数据;其次对关键供应商进行深度访谈,了解技术路线和市场策略;最后运用复合年增长率模型对2027-2033年进行预测,确保结果的可靠性和可参考性。

研究范围 - 本报告覆盖的内容和限制是什么?

报告覆盖全球配送管理软件市场,重点分析终端用户(餐厅外送、物流、快递业务)、部署类型(云、 本地部署)以及企业规模(中小企业、 大型企业)的细分。范围包括技术趋势、竞争格局、地区表现以及主要企业动向。由于公开数据有限,报告未涉及具体的地域市场份额百分比,仅提供宏观层面的区域分布。

关键公司及近期动态 - 配送管理软件市场中主要公司的最新公告、产品发布、合作伙伴关系和战略发展是什么?

Deliforce Technologies 最近发布了基于机器学习的路径预测模块,提升调度效率10%以上。FarEye 与全球领先的物流平台签署了数据共享协议,以实现跨境可视化。GetSwift 推出了面向中小企业的低成本云套餐。Jungleworks 在印度推出了多业务整合的外送平台。Loginext 完成了本地化安全认证,增强了对大型物流企业的吸引力。Mobisoft Infotech 与领先云服务商合作,提供弹性部署方案。Onro 发布了针对敏感数据的本地化加密引擎。Shipox 与无人机配送公司达成试点合作。WorkWave 宣布收购一家数据分析初创公司,以强化其业务智能功能。Zippykind 在欧洲市场新增了多语言客户支持,提升了国际化竞争力。