工作场所服务市场概述——定义、范围和意义是什么?

工作场所服务市场指为企业内部各类职场需求提供外包与技术支持的整体解决方案,包括设施管理、IT支持、安保、清洁、餐饮以及员工体验平台等。其范围覆盖不同行业、不同组织规模的企业,在提升运营效率、降低成本、优化员工满意度方面发挥关键作用。随着企业数字化转型和灵活用工模式的兴起,工作场所服务已成为企业竞争力的重要组成部分,能够帮助企业集中核心业务、加速创新并实现可持续发展。

工作场所服务市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括企业对成本控制的需求、远程与混合办公模式的普及、以及对员工福祉和体验的关注。技术进步(如IoT、AI)为服务智能化提供了支撑。限制因素主要体现在服务质量监管难度大、数据安全合规要求高以及部分传统行业对外包接受度仍有限。挑战包括人才短缺、服务标准化难以统一以及宏观经济波动带来的预算不确定性。机遇方面,智能楼宇、绿色可持续服务以及针对特定行业(如医疗、金融)的定制化解决方案正快速增长,为供应商拓展新收入来源提供了空间。

工作场所服务市场的增长趋势是什么?

当前趋势表现为服务向“一站式平台”整合,企业倾向于通过单一供应商获取从设施管理到数字化协作工具的全链路服务。其次,人工智能驱动的预测性维护和能源管理正成为差异化竞争点。另一个显著趋势是“体验经济”,企业通过员工健康计划、灵活工作空间以及智能休息区提升员工满意度,推动服务深度渗透。随着绿色建筑标准的提升,环保节能服务的需求也在快速上升。

COVID-19 对工作场所服务市场产生了哪些影响?恢复轨迹如何?

疫情期间,企业大量缩减实体办公空间,传统设施管理和清洁服务需求骤降,但同时对疫苗接种、健康监测和空间消毒的高频服务需求激增。远程办公的普及催生对云端IT支持和安全服务的强劲需求。随着疫情逐步得到控制,企业开始恢复混合办公模式,工作场所服务需求呈现“先清洁后回归、再升级”的路径,整体复苏速度快于疫情前水平,预计在未来三至五年内将进入稳定增长阶段。

工作场所服务市场的竞争格局如何?主要竞争者和市场整合情况是什么?

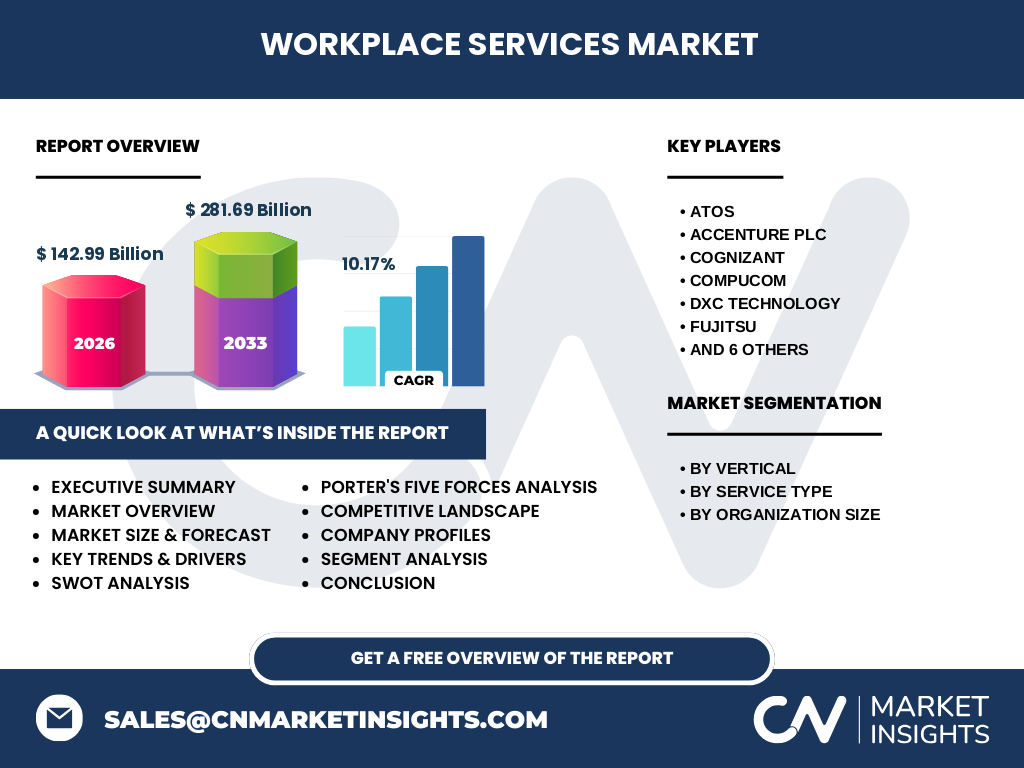

市场竞争高度集中,全球领先的IT与业务流程外包巨头占据主要份额。主要竞争者包括ATOS、Accenture PLC、Cognizant、CompuCom、DXC Technology、Fujitsu、HCL Technologies、IBM Corporation、NTT Data、TCS、UNISYS和Wipro等。这些公司通过并购、技术平台整合以及行业垂直解决方案的推出实现市场整合,形成了以技术驱动的全方位服务生态。竞争焦点集中在服务创新、行业定制化能力以及全球交付网络的覆盖广度。

执行摘要——工作场所服务市场的关键发现是什么?

工作场所服务市场正以年均10.17%的复合增长率快速扩张,2026年规模达142.99 亿美元,预计到2033年将突破281.69 亿美元。行业数字化、混合办公以及对员工体验的重视是主要增长引擎。市场呈现高度集中格局,领先供应商通过技术平台和行业解决方案实现差异化。疫情虽短暂冲击,但加速了服务数字化转型,恢复后需求更趋高质量和可持续性。投资者可关注AI驱动的智能设施管理和垂直行业定制服务的创新机会。

工作场所服务市场的预测——2025至2032年的发展预期如何?

基于10.17%的年复合增长率,市场规模将在2025年保持在约130 亿美元左右,并在2032年超过300 亿美元。预测期间,企业对灵活工作空间、智能楼宇和综合体验平台的投入将持续加码,尤其在金融、医疗和制造业等对合规与安全要求高的行业。大型企业的服务预算将逐年提升,而中小企业将更多采用模块化、即插即用的外包方案,以降低进入门槛。

工作场所服务市场按细分维度的规模与份额如何?

按行业细分,媒体与娱乐、银行金融保险、消费品零售、制造业、医疗保健与生命科学、教育、电信‑信息技术与IT服务、能源公用事业以及政府公共部门是主要需求来源。按服务类型分为终端用户外包服务与技术支持服务,后者在整体市场中占比最高。按组织规模划分,中小企业与大型企业的需求呈现两极分化:大型企业倾向于整体外包平台,中小企业更偏好按需采购的技术支持服务。

全球工作场所服务市场按地区的规模与份额如何分布?

全球市场以北美、欧洲和亚太地区为主导。北美凭借成熟的企业外包文化和技术创新能力,占据显著份额;欧洲在绿色建筑和员工福利方面具备领先优势;亚太地区尤其是中国、印度和日本,受益于快速的产业升级和数字化转型,增长速度最快。其他地区如中东和拉美虽起步较晚,但正逐步加大对智能化工作场所解决方案的投入。

工作场所服务市场的地区分析——各地区的市场表现如何?

北美市场保持稳健增长,企业对综合平台的采购预算持续上升,尤其在金融和科技行业。欧洲市场增长受到环保法规的推动,绿色设施管理和可持续采购成为增长点。亚太地区增长最为迅猛,受益于制造业数字化改造和大型企业的集中采购,印度和东南亚的外包需求正快速扩大。中东市场正通过智慧城市项目带动工作场所服务需求,而拉美地区则在经济复苏后开始加大对现代化办公环境的投资。

工作场所服务市场的领先企业概况——主要公司及其战略是什么?

ATOS聚焦云端工作平台和安全防护,Accenture通过数字化转型咨询将服务深度嵌入企业业务流程,Cognizant专注于AI驱动的设施管理平台,CompuCom提供端到端硬件支持,DXC Technology整合企业级IT与设施服务,Fujitsu以绿色技术为核心,HCL Technologies强调敏捷交付,IBM凭借混合云与AI解决方案,NTT Data在跨国网络服务具优势,TCS以规模化交付和行业垂直化见长,UNISYS侧重安全与合规,Wipro则通过创新实验室推动智能办公解决方案。这些企业通过并购、技术研发和行业合作不断提升市场竞争力。

波特五力模型——工作场所服务市场的竞争力量分析是什么?

(1)供应商议价能力:技术供应商(硬件、软件)集中度高,议价能力较强。

(2)买方议价能力:大型企业采购规模大,议价能力显著;中小企业相对弱势。

(3)新进入者威胁:进入壁垒包括技术研发、规模化交付能力和合规要求,威胁相对有限。

(4)替代品威胁:内部自建IT与设施团队是主要替代,但成本与效率劣势明显。

(5)行业竞争程度:市场高度集中,主要竞争者通过服务创新和平台整合争夺市场份额,竞争激烈。

SWOT分析——工作场所服务市场的优势、劣势、机会和威胁是什么?

优势:市场需求持续增长、技术创新驱动、成熟的全球交付网络。

劣势:服务质量监管难度大、对高端技术人才依赖度高。

机会:AI与IoT在智能设施管理中的应用、绿色可持续服务的政策推动、行业定制化解决方案的增长空间。

威胁:宏观经济波动导致预算紧缩、数据安全与合规风险、竞争对手的技术突围。

工作场所服务市场的价值链分析——行业结构和价值流如何?

价值链从需求调研、方案设计、技术研发、平台搭建、现场实施、运营维护到持续优化。上游包括硬件供应商、软件平台提供商和数据中心服务商;中游是系统集成与咨询公司,负责方案定制和项目交付;下游是终端客户和外包运维团队,负责日常管理和服务改进。价值创造的关键在于数据驱动的预测性维护、跨部门协同平台以及以用户体验为中心的服务设计。

关键投资洞察——在工作场所服务市场应关注哪些投资策略?

投资者应重点关注具备AI/IoT平台能力的供应商,以捕捉智能设施管理的增量收益;其次,具备行业垂直化解决方案的公司在金融、医疗等高合规行业拥有更高溢价空间;此外,绿色与可持续服务提供商将受政策驱动获得长期支持。并购整合能快速获取交付网络和客户资源,是提升市场份额的有效路径。

工作场所服务市场的结论——核心要点是什么?

工作场所服务市场正处于高速增长期,年均复合增长率超过10%,市场规模将在2033年突破280 亿美元。数字化、混合办公和员工体验是驱动因素,AI与绿色技术提供新的增长点。竞争格局高度集中,领先企业通过平台化、行业化和技术创新保持优势。投资者应聚焦技术驱动的智能服务和垂直行业解决方案,以把握未来的高增长机遇。

研究方法论——本报告采用了哪些研究方法?

本报告基于二手数据收集、行业公开报告、公司年报与新闻稿等信息源,结合专家访谈和市场建模进行定量预测。采用自上而下的宏观分析与自下而上的细分市场拆解相结合的方式,确保预测的可靠性与可操作性。

研究范围——本报告覆盖了哪些内容和限制?

报告覆盖全球工作场所服务市场的规模、细分、地区表现、竞争格局、价值链及投资建议。范围包括按行业、服务类型和组织规模的细分。由于数据来源主要为公开信息,部分细分市场的具体份额未作量化,仅提供结构性描述。

关键公司及其近期动态——工作场所服务市场的主要企业有哪些最新进展?

ATOS宣布与欧洲多家金融机构合作推出基于AI的智能办公平台;Accenture推出面向制造业的全链路设施数字化转型服务;Cognizant收购一家IoT安全公司,以强化其设施监控能力;CompuCom完成对云端硬件运维服务的升级;DXC Technology与大型能源企业签署绿色设施管理合作协议;Fujitsu发布新一代节能建筑管理系统;HCL Technologies在亚太地区设立创新中心,聚焦智能办公解决方案;IBM加速其混合云与AI在工作场所服务中的应用;NTT Data与日本政府合作推进智慧城市项目;TCS推出针对教育行业的综合工作场所体验平台;UNISYS发布面向金融行业的安全合规工作空间;Wipro在印度推出以自动化为核心的设施管理平台。这些动态表明,主要企业正通过技术创新、行业合作和并购加速市场布局。