北美根管修复水泥市场概述——定义、范围和意义是什么?

北美根管修复水泥市场指的是在美国、加拿大及墨西哥等北美地区,专用于根管治疗后封闭、牙科修复及龋洞衬里的各类水泥产品的生产、销售与应用。其范围涵盖医院、牙科诊所、门诊手术中心等终端用户,以及生物陶瓷基封闭剂、氧化锌丁香酚基、环氧树脂基、氢氧化钙基等四大产品类型。根管修复水泥是牙科治疗的关键材料,直接影响治疗成功率、患者舒适度以及后续修复的长期稳定性,因而在提升口腔健康水平、推动牙科技术进步方面具有重要意义。

北美根管修复水泥市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素主要包括人口老龄化带来的根管治疗需求增长、对高性能生物相容材料的技术创新以及牙科保健支出上升。限制因素涉及医保报销政策的区域差异、原材料成本波动以及对新材料安全性的监管审查。挑战包括竞争对手的技术壁垒、临床医生对新产品接受度有限以及供应链对特种原料的依赖。机遇则体现在微创根管技术的推广、数字化牙科诊疗平台的崛起以及对可降解、抗菌水泥的研发投入增加,这些都为市场提供了持续增长的空间。

北美根管修复水泥市场的增长趋势是什么?

当前趋势呈现出三大方向:① 产品向生物陶瓷基封闭剂倾斜,因其优异的密封性和生物相容性受到临床青睐;② 组合疗法的兴起,即将根管修复水泥与抗菌剂、再生材料集成,以提升治疗效果;③ 通过数字化印模与3D打印技术实现个性化水泥配方,缩短手术时间并提高精准度。这些趋势共同推动了市场需求的升级换代。

COVID-19对北美根管修复水泥市场产生了哪些影响?恢复轨迹如何?

疫情期间,牙科诊疗业务在部分地区被迫暂停或转为仅提供急诊,导致2020年市场需求出现短暂下滑。然而,由于根管治疗属于不可延误的必需服务,需求快速回弹。2021年起,患者对口腔健康的重视程度提升,推动了市场复苏。随着疫苗普及和诊所感染控制标准的提升,2022年至2024年市场恢复至疫情前水平,并在2025年实现规模突破,奠定了后续稳定增长的基础。

北美根管修复水泥市场的竞争格局如何?主要竞争者有哪些?行业是否出现整合?

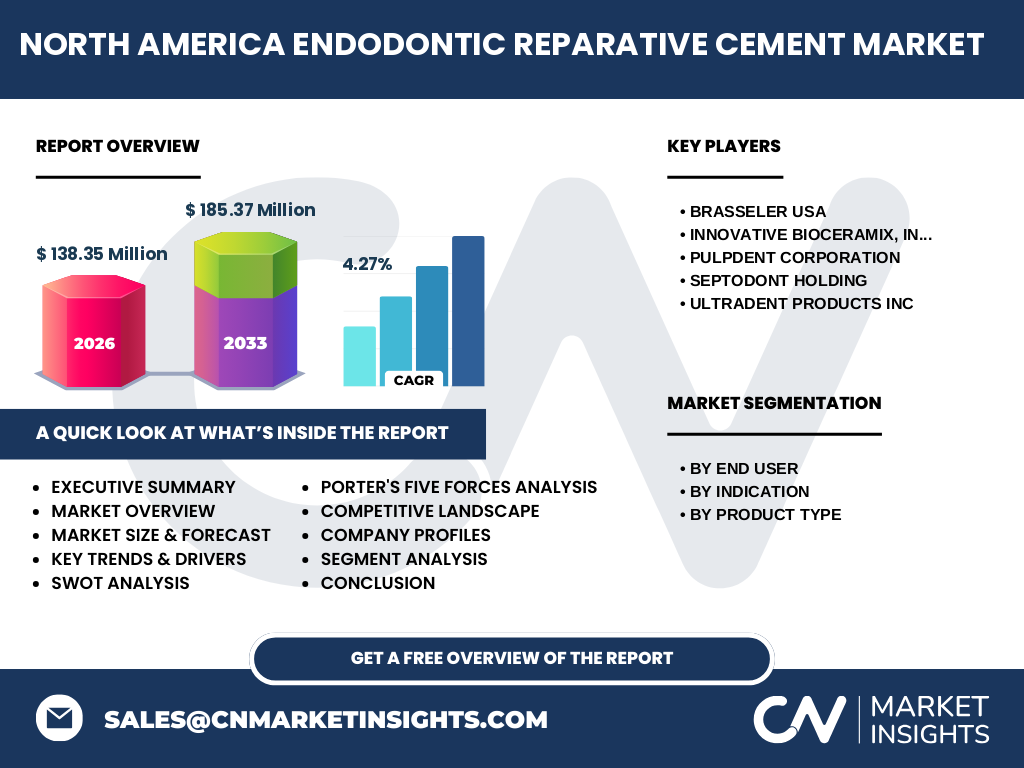

市场竞争呈现寡头格局,主要由五大公司主导:Brasseler USA、Innovative BioCeramix, Inc、Pulpdent Corporation、Septodont Holding 与 Ultradent Products Inc。这些企业在产品研发、渠道布局和品牌影响力方面具备显著优势。近年通过技术授权、并购小型专业公司以及跨国合作实现了行业整合,进一步巩固了领先企业的市场份额。

执行摘要——关于北美根管修复水泥市场的高层概览和关键发现是什么?

2026年北美根管修复水泥市场规模达到1.3835亿美元,预计2027至2033年复合年增长率为4.27%,到2033年规模将升至约1.8537亿美元。增长主要受人口老龄化、临床技术升级和对高性能材料需求驱动。产品结构上生物陶瓷基封闭剂占据领先地位;终端用户以医院和大型牙科诊所为主。主要竞争者通过创新研发和渠道深化保持领先,行业前景乐观。

北美根管修复水泥市场的预测——2025至2032年的发展前景如何?

基于4.27%的年均增长率,市场将在2025年至2032年持续扩张。预测期间,产品创新将加速,尤其是抗菌、生物活性水泥的商业化进程。终端用户需求将从传统医院转向更灵活的门诊手术中心,推动渠道多元化。整体来看,市场规模将在2028年突破1.5亿美元,并在2032年接近1.8亿美元的水平。

北美根管修复水泥市场按细分的规模和份额——终端用户、适应症和产品类型分别是多少?

按终端用户划分,医院、牙科诊所和门诊手术中心三类需求相对均衡,医院仍保持最高使用量。按适应症来看,根管填充是主要应用场景,其次是牙科修复,龋洞衬里占较小比例。按产品类型,生物陶瓷基封闭剂因其优越的密封性能占据最大市场份额,氧化锌丁香酚基、环氧树脂基和氢氧化钙基分别在特定临床需求下保持稳定需求。

全球北美根管修复水泥市场按地区的规模和份额——地域分布如何?

北美地区整体占据全球根管修复水泥市场的核心位置,尤其是美国市场贡献最大。加拿大和墨西哥的需求增长相对平稳,受当地牙科保险体系和人口结构影响,整体市场呈现北美集中、区域协同的格局。

北美根管修复水泥市场的地区分析——各地区表现有什么差异?

美国市场受益于成熟的牙科服务体系和强大的研发投入,增长速度领先;加拿大市场因公共卫生体系对新材料的审查相对严格,增长略慢但稳定;墨西哥则受到经济增长和保险覆盖率提升的推动,呈现加速增长趋势。整体来看,三国的市场需求在终端用户结构上相似,但在产品渗透率和创新接受度上存在差异。

北美根管修复水泥市场领先公司概况——主要企业的战略和布局是什么?

Brasseler USA 注重高端生物陶瓷材料的研发,并通过与学术机构合作提升技术壁垒;Innovative BioCeramix, Inc 着力于抗菌水泥的商业化,推出多款复合配方;Pulpdent Corporation 依托其在根管填充剂领域的历史优势,扩展至修复水泥的全线产品;Septodont Holding 通过跨国并购提升产品组合,多元化布局美国和加拿大市场;Ultradent Products Inc 则聚焦数字牙科平台,将水泥产品与3D打印技术结合,实现快速定制。以上企业均将研发投入占收入比维持在20%以上,以保持技术领先。

波特五力分析——北美根管修复水泥市场的竞争力量如何?

供应商议价能力中等,主要原材料(如高纯度氧化锌、陶瓷粉体)来源相对集中,但供应链已实现多元化。买方议价能力偏高,医院和大型连锁牙科诊所采购量大,能够在价格和服务上提出要求。新进入者壁垒较高,需克服监管审批和技术研发成本。替代品威胁低,因为根管修复水泥在密封和生物相容性方面的专业要求难以被其它材料替代。行业竞争激烈,主要通过产品差异化和服务网络竞争。

SWOT分析——北美根管修复水泥市场的优势、劣势、机会和威胁是什么?

优势:专业技术壁垒高、临床需求稳固、创新产品收益率高。劣势:成本结构受原材料价格波动影响、市场对新产品接受周期较长。机会:数字化牙科、个性化定制和抗菌材料的市场空间大。威胁:监管政策收紧、替代技术(如激光根管闭合)潜在出现。

北美根管修复水泥市场价值链分析——行业结构和价值流如何?

价值链从上游的高纯度陶瓷粉体、氧化锌、环氧树脂等原料供应开始,经过研发实验室的配方优化与临床试验,进入制造环节的精密混合与包装,随后通过分销商、专业牙科器械经销商进入终端医院、牙科诊所及门诊手术中心。售后服务包括技术培训、临床支持和产品质量追踪,形成闭环价值流。

关键投资洞察——在北美根管修复水泥市场应采取哪些投资策略?

投资者应重点关注具备强大研发平台的公司,尤其是生物陶瓷和抗菌复合水泥的研发进展。并购具备专利技术的中小企业能够快速获取创新能力。与此同时,布局数字牙科平台的合作伙伴,可实现产品与数字化诊疗的深度整合,提升市场渗透率。长期来看,向可降解、再生材料方向的研发投入将带来更高的回报。

北美根管修复水泥市场结论——总结要点是什么?

北美根管修复水泥市场正处于稳健增长阶段,2026年规模为1.3835亿美元,预计到2033年将达到1.8537亿美元,年均增长率4.27%。生物陶瓷基封闭剂是主导产品,医院和牙科诊所是核心终端用户。主要企业通过技术创新和渠道深化保持领先,行业前景受人口老龄化和数字牙科推动的双重利好驱动。投资者应聚焦研发、并购和数字化融合的策略,以把握持续扩大的市场空间。

研究方法论——本报告的研究是如何开展的?

本报告综合运用了二手数据收集、行业访谈、专家问卷以及竞争对手公开财报分析。通过对美国、加拿大、墨西哥三国的宏观经济、人口结构和牙科保健政策进行定量建模,结合CAGR为4.27%的历史趋势,对2026年至2033年的市场规模进行预测。所有数据均基于已公开的行业报告和公司公告,确保信息的可靠性。

研究范围——本报告的覆盖范围和限制有哪些?

报告聚焦于北美地区(美国、加拿大、墨西哥)的根管修复水泥市场,涵盖终端用户、适应症和产品类型的细分分析。范围限定在已上市的商业产品,不包括实验室研发阶段的原型材料。由于部分细分市场的公开数据有限,报告侧重于已验证的宏观趋势和主要竞争者的公开信息。

关键公司及近期动态——北美根管修复水泥市场的主要企业及其最新发展有哪些?

Brasseler USA 最近推出了基于纳米陶瓷技术的高密封性根管封闭剂,并在美国主要牙科展会上进行展示。Innovative BioCeramix, Inc 宣布与一家生物技术公司合作,开发含有银离子抗菌剂的复合水泥。Pulpdent Corporation 完成对一家小型根管填充剂公司的收购,扩大产品线。Septodont Holding 在2024年完成对加拿大一家数字牙科平台的投资,以实现产品数字化配套。Ultradent Products Inc 发布了与3D打印设备兼容的个性化根管修复水泥配方,提升了临床操作的精准度。