亚太抗生素市场概述——定义、范围与重要性是什么?

亚太抗生素市场指的是在亚太地区(包括东亚、东南亚、南亚和大洋洲)范围内,针对人类和动物健康的各类抗生素产品的生产、销售与使用的整体市场。该市场涵盖从原料药到成品药的全链条,涉及磺胺类、氨基糖苷类、碳青霉烯类、大环内酯类、氟喹诺酮类、青霉素类及头孢菌素类等七大药物类别,以及分枝杆酸抑制剂、RNA合成抑制剂、DNA合成抑制剂、蛋白质合成抑制剂和细胞壁合成抑制剂等五大作用机制。亚太地区人口基数大、医疗需求快速增长,加之对动物养殖业的广泛使用,使得该市场在全球抗生素行业中占据举足轻重的地位,是推动公共健康和药品创新的重要引擎。

亚太抗生素市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括人口增长带来的感染疾病需求提升、医疗保险覆盖率扩大以及新兴经济体对高质量药品的追求。技术进步如合成生物学和抗生素抗性监测平台也在促进产品研发。限制因素主要是监管趋严、抗生素耐药性公众关注度上升以及对动物饲料中抗生素使用的限制。挑战表现为研发成本高、临床试验周期长以及市场准入壁垒。机遇方面,政府鼓励创新抗菌药物研发、精准医疗的兴起以及区域合作项目(如东盟药品监管协调)为企业提供了增长空间。

亚太抗生素市场的增长趋势是什么?

当前的增长趋势表现为两大方向:一是从传统广谱抗生素向靶向、低耐药风险的创新药物转移,尤其是碳青霉烯类和大环内酯类的研发投入增加;二是数字化监管与药品追溯系统的普及,加强了抗生素使用的监控与优化。此外,跨境电商平台的兴起使得部分国家的患者能够更便捷获取抗生素,推动了线上渠道的销售增长。

COVID-19对亚太抗生素市场产生了哪些影响,恢复轨迹如何?

疫情期间,医院感染防控需求激增,导致部分抗生素(如氟喹诺酮类)的短期销量上升;与此同时,供应链中断使原料药交付延迟,部分国家出现库存紧张。随着疫情进入常态化管理,需求回归理性,市场呈现平稳恢复趋势。后疫情时期,抗生素耐药监测被纳入公共卫生政策,进一步规范了市场使用。

亚太抗生素市场的竞争格局如何,主要竞争者和并购情况有哪些?

该地区竞争格局以跨国制药巨头为主,Astellas Pharma、GlaxoSmithKline、Novartis、Pfizer 和 Sanofi 等公司在多类药物上拥有完整产品线,并通过本地化生产和合作伙伴关系巩固市场份额。近年来,区域内出现若干并购案例,如大型企业收购本土研发公司以获取新型抗生素候选药物,显示出行业整合的趋势。

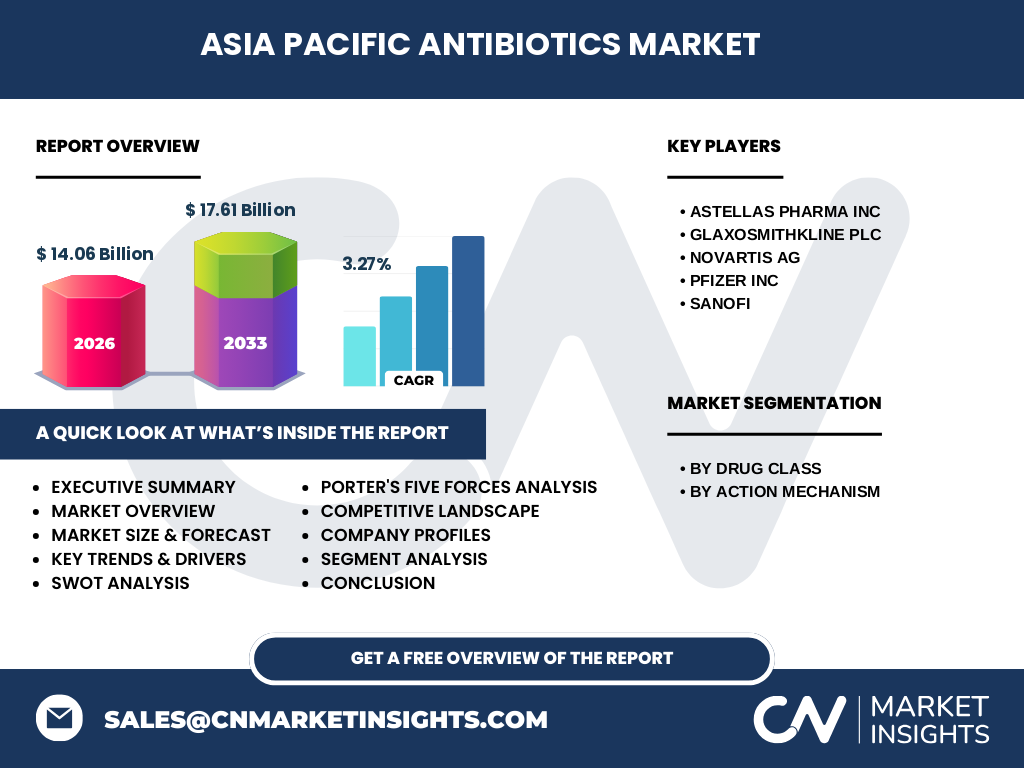

执行摘要——亚太抗生素市场的关键发现是什么?

亚太抗生素市场2026年规模达到14.06亿美元,预计2027至2033年将增长至17.61亿美元,复合年增长率为3.27%。增长主要受人口基数、医疗需求和技术创新驱动;监管收紧和耐药性问题是主要限制因素。主要竞争者通过产品多元化、区域合作和并购加速布局,市场前景稳健,投资机会集中在创新药物研发和数字化监管解决方案。

亚太抗生素市场的预测——2025至2032年的发展预期如何?

基于当前的增长率,市场将在2025年保持约14亿美元左右的规模,并在2032年接近或超过18亿美元。预测期间,碳青霉烯类和大环内酯类等高水平抗生素将保持最快增长,伴随新药上市和临床指南更新,推动整体市场规模持续攀升。

亚太抗生素市场按细分的规模与份额——药物类别和作用机制分别如何划分?

在药物类别方面,磺胺类、氨基糖苷类、碳青霉烯类、大环内酯类、氟喹诺酮类、青霉素类和头孢菌素类构成完整的产品矩阵;在作用机制层面,分枝杆酸抑制剂、RNA合成抑制剂、DNA合成抑制剂、蛋白质合成抑制剂以及细胞壁合成抑制剂分别对应不同的治疗需求。虽然没有具体的数值分配,但可以确定每一细分市场都在整体增长中扮演重要角色。

全球亚太抗生素市场的规模与地区份额——地域分布情况如何?

亚太地区作为全球重要的抗生素消费市场,其整体规模已达14.06亿美元,占全球抗生素市场的重要份额。具体到国家层面,中国、日本、印度和东南亚国家是主要驱动力量,市场规模呈现明显的梯度分布。

亚太抗生素市场的区域分析——各地区的市场表现怎样?

东亚地区凭借成熟的医疗体系和高研发投入,保持领先增长;东南亚地区受益于经济快速发展和医疗需求上升,增长潜力大;南亚地区则因人口基数大、公共卫生投入提升,呈现快速扩张态势。大洋洲市场规模较小,但对高端抗生素需求稳定。

亚太抗生素市场领先企业概况——主要公司及其策略是什么?

Astellas Pharma 通过在碳青霉烯类和大环内酯类的研发投入,加强了其在高端抗生素领域的竞争力。GlaxoSmithKline 侧重于全球抗生素管理计划,提升品牌形象并拓展新兴市场。Novartis 采用合作研发模式,加速新药上市。Pfizer 以其广泛的产品组合在多个细分市场保持领先。Sanofi 则通过收购本土企业,增强在亚洲的本地化生产与供应链。

亚太抗生素市场的波特五力分析——竞争力量评估如何?

(1)行业竞争者:竞争激烈,主要由跨国巨头主导。

(2)供应商议价能力:原料药供应相对集中,议价能力适中。

(3)买方议价能力:医疗机构和政府采购规模大,议价能力较强。

(4)替代品威胁:新型抗菌技术和非抗生素疗法构成潜在替代。

(5)进入壁垒:监管审批、研发成本和专利壁垒高,使新进入者困难。

亚太抗生素市场的SWOT分析——优势、劣势、机会与威胁是什么?

优势在于庞大的人口基数和不断增长的医疗需求;劣势是抗生素耐药性风险和监管趋严;机会包括政府鼓励创新、数字化监管平台和区域合作;威胁则来自于替代疗法的崛起和全球供应链不确定性。

亚太抗生素市场价值链分析——行业结构与价值流如何?

价值链从原料药供应、研发实验、临床试验、生产制造、质量控制、包装物流到终端分销和售后监测。跨国企业通过在亚洲设立研发中心和生产基地,降低成本并提升响应速度;同时,监管机构通过药品追溯系统提升了价值链的透明度和安全性。

亚太抗生素市场的关键投资洞察——战略投资建议是什么?

投资者应关注以下方向:① 高端抗生素(如碳青霉烯类)研发项目,因其临床需求强劲且定价能力高;② 数字化监管与抗生素使用追踪平台,符合政策导向并具备长期增长潜力;③ 区域并购机会,尤其是拥有本地生产能力和渠道的企业,可快速获取市场份额。

亚太抗生素市场的结论——总结与关键要点有哪些?

亚太抗生素市场在2026年已达14.06亿美元,预计到2033年将增长至17.61亿美元,年复合增长率为3.27%。市场的主要驱动力是人口与医疗需求的持续上升,主要阻力是耐药性与监管压力。主要企业通过产品创新、并购和本地化布局保持竞争优势。整体来看,市场前景稳健,创新与合规双轮驱动将是未来的核心动能。

研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家研讨以及趋势模型预测相结合的方法。数据来源包括公开的行业报告、政府统计、公司年报以及专业数据库。通过横向比较和纵向时间序列分析,确保了结论的客观性和可靠性。

研究范围——报告覆盖的内容与限制是什么?

报告聚焦于亚太地区的抗生素市场,覆盖药物类别、作用机制、主要企业以及地区细分。范围包括人用和动物用抗生素,但不涉及非抗菌药物或传统草药。由于部分细分市场的公开数据有限,报告主要基于可得的宏观数据进行分析。

亚太抗生素市场关键公司及最新动态——有哪些重要的公司新闻、产品发布、合作或战略发展?

Astellas Pharma 最近在亚洲启动了针对碳青霉烯类的临床试验,并与当地大学合作开展耐药性研究。GlaxoSmithKline 发布了新一代大环内酯类产品,并宣布与东南亚地区的公共卫生机构共建抗菌药物管理平台。Novartis 与亚洲多家医院签订了精准抗生素使用协议。Pfizer 在印度设立了专用抗生素生产线,以满足当地市场需求。Sanofi 完成对一家本土研发公司的收购,旨在提升其在头孢菌素类的研发能力。