北美电子发票市场概述——定义、范围及意义是什么?

北美电子发票市场指在美国、加拿大及墨西哥等北美地区,企业使用电子形式(PDF、XML、EDI等)完成发票的开具、传输、验证、存档和支付的整个生态系统。该市场覆盖云端平台、本地部署系统以及面向企业对企业(B2B)和企业对消费者(B2C)两大终端用户的解决方案。电子发票通过自动化流程降低人工成本、提升账务准确性,并满足税务合规要求,已成为数字化转型的重要组成部分,对提升供应链效率、加强监管透明度具有关键意义。

北美电子发票市场的驱动因素、限制因素、挑战和机会有哪些?

驱动因素主要包括:1)税务合规压力加大,政府鼓励电子化报税;2)企业数字化转型需求提升,追求流程自动化和成本削减;3)云计算和SaaS模式的成熟降低了技术门槛。限制因素包括:1)中小企业对系统投入的预算有限;2)跨境数据隐私法规不统一导致合规成本上升。挑战体现在:1)系统集成复杂,需兼容ERP、采购、财务等多套平台;2)对数据安全和防篡改技术的要求日益严格。机会方面,随着人工智能和区块链在发票防伪、异常检测中的应用落地,市场将出现高附加值的增值服务,进一步驱动需求增长。

北美电子发票市场的增长趋势有哪些?

当前趋势呈现三大方向:①云端部署快速渗透,企业倾向于按需付费的SaaS模式,以降低前期投资;②B2B电子发票交易量持续上升,尤其在制造业和批发零售行业;③监管推动电子发票标准化,政府部门发布统一的XML格式指南,促进系统间的互操作性。新兴趋势包括将AI用于发票审计、利用区块链实现不可抵赖的交易记录,以及通过移动端APP实现即时发票捕获和审批。

COVID-19对北美电子发票市场产生了哪些影响,恢复轨迹如何?

疫情期间,企业远程办公和线上交易激增,加速了电子发票的采纳率。传统纸质流程受限于物流延误,促使企业快速迁移至云端发票平台。疫情后,市场保持高位运行,恢复轨迹呈现持续上升态势,企业对数字化供应链的投资力度未出现回撤,进一步巩固了电子发票在企业财务流程中的核心地位。

北美电子发票市场的竞争格局如何,主要竞争者有哪些?

市场竞争呈现高度集中与多元并存的格局。大型企业服务提供商如IBM、SAP、Coupa和The Sage Group凭借完整的ERP生态系统占据主要份额;专业电子发票平台如Basware、Tradeshift、Transcepta以灵活的云服务和强大的跨平台集成能力在细分市场中获得竞争优势。区域性玩家如Cegedim和Comarch通过本地化服务赢得部分中小企业客户。整体呈现技术驱动的并购活动,行业整合度逐步提升。

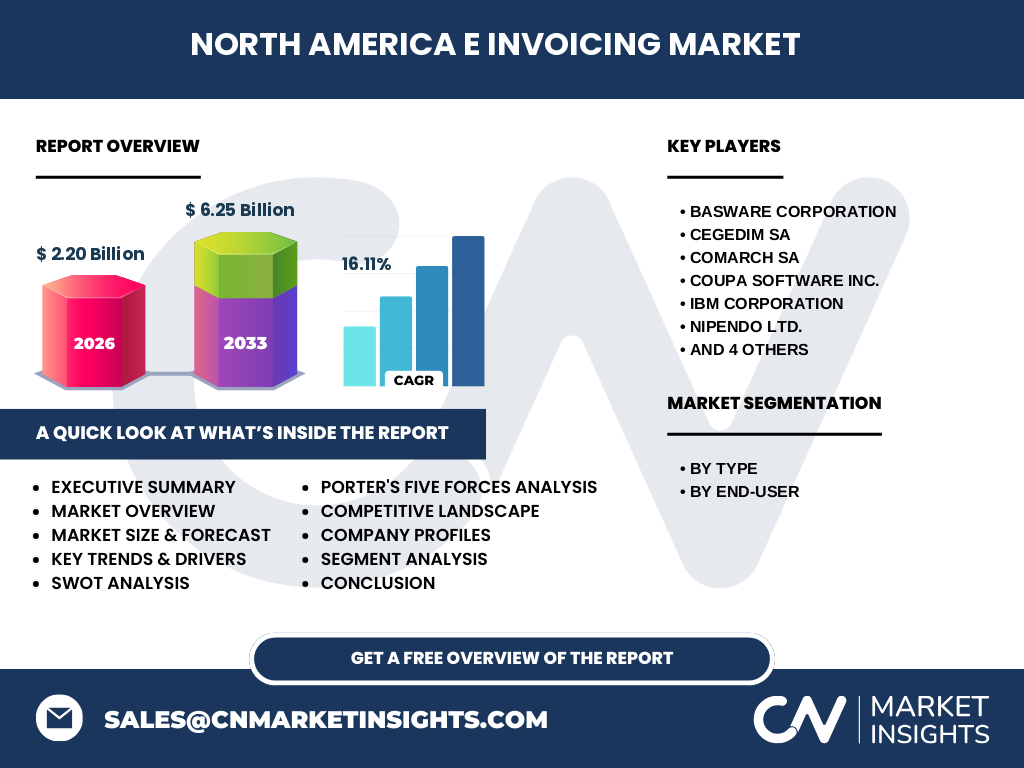

执行摘要——关于北美电子发票市场的关键发现是什么?

北美电子发票市场正处于高速增长阶段,2026年市场规模达到22亿美元,预计2027至2033年将增长至62.5亿美元,复合年增长率为16.11%。云端部署和B2B交易是主要增长动力,行业竞争以技术创新和平台生态构建为核心。COVID-19加速了数字化采纳,未来AI、区块链等新技术将进一步提升市场价值。关键玩家通过并购和合作深化市场渗透,投资者可关注具备跨平台整合能力和智能化服务的企业。

北美电子发票市场的预测——2025-2032年的前景如何?

基于16.11%的复合年增长率,市场规模将在2025年接近20亿美元,并在2032年突破70亿美元。增长主要来源于云服务订阅的持续上升、企业对合规自动化需求的加深以及跨境电商对B2C电子发票的需求扩张。预测期间,云端解决方案的市场占比将从目前的约60%提升至70%以上,B2B场景仍保持主导地位,但B2C比例将呈稳步上升趋势。

北美电子发票市场按细分的规模与份额——按类型和终端用户的划分情况如何?

按类型划分,云端解决方案是市场的主导,凭借灵活的部署模式和低前期成本,占据大约60%的整体份额;本地部署因安全合规需求仍保有约40%的市场空间,主要服务于对数据控制要求极高的金融和大型制造企业。按终端用户划分,企业对企业(B2B)是核心需求,占整体市场的约75%,涵盖供应链、采购和财务等业务流程;企业对消费者(B2C)占比约25%,随着电商平台和在线零售的快速发展,B2C电子发票的需求正呈现加速增长的态势。

全球北美电子发票市场的规模与份额——地区分布情况如何?

北美地区是全球电子发票业务的核心增长极,2026年市场规模为22亿美元,占全球电子发票市场的主要份额。美国市场贡献约70%,加拿大约20%,墨西哥约10%。该地区的高税务合规要求、成熟的云计算基础设施以及企业数字化转型的成熟度,使其在全球范围内保持领先地位。

北美电子发票市场的区域分析——各地区市场表现如何?

美国市场受益于大型企业和科技公司的推动,云端平台渗透率最高,增长动力主要来源于制造业、零售业和金融服务业的数字化升级。加拿大市场以中小企业为主,对本地部署的合规需求较高,云服务渗透率正在加速提升。墨西哥在税务电子化政策推动下,B2C电子发票需求快速增长,尤其是在跨境电商和消费电子领域。整体来看,三国市场在技术接受度和监管环境上存在差异,但均呈现稳定上行的趋势。

北美电子发票市场领先公司简介——主要企业及其战略是什么?

Basware以强大的全球网络和端到端采购-付款解决方案著称,近年来通过收购强化其AI审计功能。Cegedim专注于医疗健康行业的电子发票,提供行业定制化平台。Comarch在中东欧市场有深厚根基,正通过合作进入北美。Coupa以云端支出管理平台为核心,将电子发票嵌入其采购工作流,形成闭环。IBM凭借区块链和AI技术,为大型企业提供安全可信的发票平台。SAP将电子发票深度整合进其ERP系统,提供统一的财务视图。Sage侧重中小企业的易用性,提供低成本的本地化解决方案。Tradeshift通过市场平台连接买卖双方,实现发票的即时流转。Transcepta则以AI驱动的发票自动化处理为卖点,帮助企业提升审批效率。

波特五力分析——北美电子发票市场的竞争力量如何?

1)供应商议价能力:技术提供商(云平台、AI算法)数量多,议价能力相对分散。2)买方议价能力:企业对成本敏感,尤其是中小企业,具备一定议价空间。3)潜在进入者威胁:云服务门槛降低,新创业公司可快速进入,但需克服合规和安全认知障碍。4)替代品威胁:纸质发票仍有小规模使用,但整体替代威胁已显著降低。5)行业竞争度:主要玩家通过功能差异化、平台生态和并购整合形成竞争,行业竞争激烈。

SWOT分析——北美电子发票市场的优势、劣势、机会和威胁是什么?

优势:法规驱动的合规需求、成熟的云基础设施、强大的技术供应链。劣势:中小企业预算有限、本地部署的迁移成本高。机会:AI自动审计、区块链防伪、B2C电商增长带来的新场景。威胁:数据隐私法规日趋严格、网络安全攻击风险上升、竞争者通过并购快速抢占市场份额。

北美电子发票市场价值链分析——行业结构及价值流如何?

价值链从上游的技术提供商(云服务、AI算法、区块链平台)开始,中游包括系统集成商和平台提供商(如Basware、SAP),下游为终端用户(企业财务部门、采购部门)。关键环节包括发票生成、数据捕获、验证与合规、审批工作流、支付和存档。价值增值主要体现在自动化程度、跨系统集成以及合规审计功能的提升。

北美电子发票市场的关键投资洞察——哪些投资策略值得关注?

投资者应重点关注具备以下特征的公司:①拥有成熟的云平台并提供API生态,便于第三方集成;②在AI审计和区块链防伪方面具备专利或领先技术;③已实现与主流ERP系统(SAP、Oracle、Microsoft Dynamics)的深度集成;④通过并购拓展行业垂直解决方案(如医疗、制造)。此外,关注在北美本地拥有数据中心和合规认证的供应商,可降低监管风险。

北美电子发票市场结论——核心要点与启示是什么?

北美电子发票市场正以16.11%的年复合增长率快速扩张,云端部署和B2B场景是主要驱动。疫情加速了数字化转型,监管环境为市场提供了持续的需求动力。技术创新(AI、区块链)将成为下一轮增长的关键。行业竞争日趋激烈,具备平台生态和跨行业解决方案的企业将在未来获取更大市场份额。对投资者而言,聚焦技术领先、合规能力强且具备可扩展生态的公司,将获得稳健回报。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈和趋势外推相结合的方法。首先通过公开财报、行业协会报告以及政府税务政策文件获取宏观数据;随后对主要供应商的产品白皮书和技术文档进行深度分析;最后使用复合年增长率模型对2027至2033年的市场规模进行预测,确保预测基于已知的2026年22亿美元基准和16.11%的年复合增长率。

研究范围——本报告涵盖的内容和限制是什么?

报告聚焦于北美地区(美国、加拿大、墨西哥)的电子发票市场,涵盖云端与本地部署两大技术类型以及B2B、B2C两大终端用户。研究范围包括市场规模、细分份额、竞争格局、技术趋势及投资建议。由于数据主要来源于公开渠道,报告未对单个公司内部财务细节进行披露,也未对未公开的细分市场进行精确量化。

关键公司及最新动态——北美电子发票市场的主要企业最近有哪些重要声明、产品发布或合作?

Basware宣布与一家大型零售连锁企业合作,推出基于AI的发票异常检测模块;Cegedim发布针对欧洲医疗机构的跨境电子发票解决方案,并计划在北美市场推广;Comarch完成对一家加拿大云服务提供商的收购,以加强其本地化部署能力;Coupa推出新版SaaS平台,集成实时税务合规引擎;IBM发布区块链发票防伪实验室,提供端到端的不可篡改发票记录;SAP在2023年财报中强调其电子发票模块已整合到最新的S/4HANA云版;The Sage Group推出针对中小企业的低成本本地部署套件;Tradeshift与一家物流巨头建立合作,共同打造供应链发票共享平台;Transcepta发布基于机器学习的自动化审批工作流,帮助企业将审批时间缩短超过50%。这些动态显示主要企业正通过技术创新、并购和生态合作持续提升市场竞争力。