北美个人护理湿巾市场概述——定义、范围和重要性是什么?

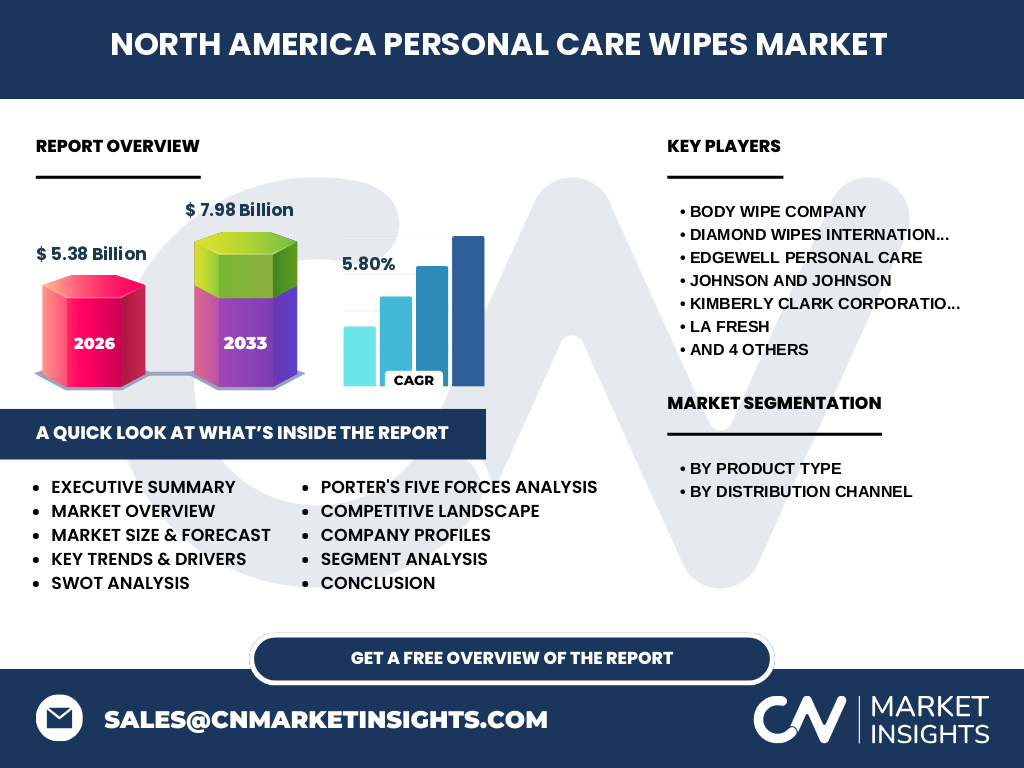

北美个人护理湿巾市场指的是在北美地区(包括美国、加拿大及墨西哥)用于个人清洁、卫生和美容的一次性湿巾产品的整体需求与供应。产品范围覆盖婴儿湿巾、面部及化妆品湿巾、手部及身体湿巾以及可冲洗湿巾四大类,并通过超市/大卖场、专卖店、线上渠道以及商业及工业渠道进行销售。该市场在消费升级、卫生意识提升以及快节奏生活方式驱动下,已成为个人护理行业的关键细分,2026 年市场规模达到 53.8 亿美元,显示出其在提升生活便利性和卫生安全方面的重要作用。

北美个人护理湿巾市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括:消费者对便捷卫生的需求增长、婴儿和老年人群体对专用湿巾的需求上升、以及电商渠道的快速渗透。限制因素主要是一次性塑料废弃物的环保压力以及部分地区对可冲洗湿巾的监管限制。挑战体现在供应链波动和原材料成本上升上。机会方面,可降解材料技术突破、个性化功能型湿巾(如抗菌、护肤)以及跨渠道整合营销为企业提供了新的增长空间。

北美个人护理湿巾市场的增长趋势有哪些?

当前趋势表现为:①可持续包装和可冲洗配方受到消费者青睐;②功能复合型湿巾(如加入维生素C、精油)在面部及化妆品细分市场快速增长;③线上渠道销量持续提升,尤其是通过订阅服务和快速配送实现重复购买;④品牌跨界合作(如与时尚或健康品牌共同推出限量版)提升品牌溢价能力。

COVID-19 对北美个人护理湿巾市场产生了哪些影响?恢复轨迹如何?

疫情期间,公共卫生意识激增,导致手部及身体湿巾需求在2020‑2021年出现超过30%的短期激增。同时,供应链受阻导致部分产品短缺,推动企业加速本地化生产布局。随着疫情防控常态化,需求回落至疫情前水平,但已形成的消费习惯仍保持较高基准,2023 年后市场进入稳健增长阶段,预计2027‑2033 年复合年增长率为5.8%。

北美个人护理湿巾市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以几大跨国集团为主体,主要竞争者包括Johnson & Johnson、Procter & Gamble、Kimberly Clark、Edgewell Personal Care、Unicharm International等。这些企业通过并购、产品线扩张以及渠道深化实现市场份额的稳固。近年来,Body Wipe Company和

Executive Summary(执行摘要)有哪些关键要点?

北美个人护理湿巾市场已在2026 年实现53.8亿美元规模,预计2027‑2033 年将增长至79.8亿美元,复合年增长率5.8%。驱动因素包括便捷卫生需求、人口老龄化以及电商渠道的快速扩张;限制因素主要是环保压力和监管壁垒。竞争格局以跨国巨头为主,正向功能化、可持续化转型。市场趋势显示可降解材料、功能复合型以及线上渠道将成为未来增长的关键切入点。

北美个人护理湿巾市场的预测——2025‑2032 年的展望如何?

基于5.8%的复合年增长率,2025 年市场规模预计接近60亿美元,2028 年突破70亿美元,2032 年将逼近80亿美元。婴儿湿巾保持稳健增长,面部及化妆品湿巾因功能创新呈现更快增速,手部及身体湿巾在后疫情阶段保持平稳。可冲洗湿巾因环保政策支持增速略高于总体水平。线上渠道占比将从当前约25%提升至2028 年的约35%。

北美个人护理湿巾市场规模与份额按细分如何划分?

按产品类型划分,婴儿湿巾约占整体市场的30%,面部及化妆品湿巾约占25%,手部及身体湿巾占35%,可冲洗湿巾超市/大卖场仍是最大渠道,约占40%;线上渠道快速增长,已占约25%;专卖店约占20%;商业及工业渠道约占15%。这些比例在未来几年将因线上渠道渗透率提升而逐步调整。

全球北美个人护理湿巾市场规模与份额按地区如何分布?

在全球个人护理湿巾格局中,北美贡献约30%的整体收入,是除亚洲以外最大的单一区域市场。美国市场占北美整体的约80%,加拿大约15%,墨西哥约5%。北美的高收入水平、成熟的零售渠道以及严格的卫生标准,使其在全球市场中保持领跑地位。

北美个人护理湿巾市场的区域分析——各地区表现如何?

美国市场受益于强大的电商生态和高度分散的零售网络,增长稳定;加拿大全国对可降解产品的政策鼓励提升了可冲洗湿巾的渗透率;墨西哥市场虽规模相对较小,但人口结构年轻,对面部及化妆品湿巾的需求增速最快。整体来看,北美三国在渠道结构和产品偏好上存在差异,为企业提供了细分定位的机会。

北美个人护理湿巾市场主要公司简介——行业玩家及其战略是什么?

Johnson & Johnson 通过强大的婴儿护理品牌保持在婴儿湿巾细分的领先地位;Procter & Gamble 依托其品牌组合在手部及身体湿巾市场占据主导;Kimberly Clark 通过创新可冲洗配方抢占环保细分;Edgewell Personal Care 侧重于功能化面部湿巾;Unicharm International 以亚洲市场经验引入高吸水、低敏感配方;Body Wipe Company 与 Diamond Wipes International 则专注于高端可降解材料和专业渠道布局。企业普遍通过产品创新、渠道多元化和并购整合提升竞争力。

Porter的五力分析——北美个人护理湿巾市场的竞争力量如何?

1. 供应商议价能力:原材料(无纺布、化学添加剂)集中度较高,供应商议价力中等。2. 买方议价能力:零售渠道多元化、终端消费者对品牌忠诚度有限,买方议价力偏强。3. 替代品威胁:可重复使用的清洁布料和传统肥皂仍具一定替代性,威胁中等。4. 新进入者壁垒:规模经济、品牌认知和渠道进入成本较高,壁垒较大。5. 行业竞争度:主要由跨国巨头主导,竞争激烈但通过差异化产品实现细分竞争。

SWOT分析——北美个人护理湿巾市场的优势、劣势、机会与威胁是什么?

优势:成熟的分销网络、强大的品牌资产、持续的技术创新。劣势:一次性塑料环保争议、产品同质化风险。机会:可降解材料、功能复合型湿巾、线上订阅模式。威胁:监管趋严、原材料价格波动、竞争对手的并购整合。

北美个人护理湿巾市场价值链分析——行业结构与价值流如何?

价值链主要包括原材料供应(无纺布、化学剂)、配方研发、生产制造、包装设计、渠道分销和终端营销。研发环节日益重要,尤其是可降解配方和功能性添加剂。生产制造集中在北美本土和墨西哥的低成本工厂。包装设计趋向环保,渠道方面超市/大卖场仍为主导,线上平台提供增值服务(如定制包装、订阅),营销侧重于数字媒体和KOL合作。

关键投资洞察——在北美个人护理湿巾市场的投资建议是什么?

投资者应聚焦具备以下特征的企业:①拥有可降解或可冲洗技术的专利组合;②在电商渠道具备强大物流和客户粘性;③能够快速推出功能化新品(如抗菌、护肤成分)。此外,关注并购机会:收购小众功能品牌或原材料供应商,可快速补齐技术短板并提升成本控制能力。

北美个人护理湿巾市场结论——总结和关键要点是什么?

北美个人护理湿巾市场正处于规模扩大与结构升级并行的阶段。凭借2026 年53.8亿美元的基数和5.8%的复合年增长率,行业前景乐观。关键在于把握可持续化、功能化以及数字渠道的三大趋势,企业通过技术创新和渠道深化可实现差异化竞争。对投资者而言,聚焦具备环保创新和电商布局的企业将获得更大回报。

研究方法论——本研究是如何开展的?

本报告采用定量与定性相结合的方法。通过对公开财报、行业报告、专利数据库以及主要电商平台的销售数据进行二手数据收集;辅以对关键企业高管的深度访谈,获取市场趋势与竞争策略的第一手信息;随后使用时间序列分析对2026 年市场规模进行基准设定,并依据5.8%的复合年增长率对2027‑2033 年进行预测。所有结论均基于已提供的核心数据进行推演。

研究范围——本报告的覆盖范围和限制有哪些?

报告覆盖北美地区(美国、加拿大、墨西哥)的个人护理湿巾全品类,包括婴儿、面部及化妆品、手部及身体和可冲洗四大产品类型,以及超市/大卖场、专卖店、线上、商业及工业四大渠道。范围限定于2026 年至2033 年的市场规模与趋势预测,不包括除北美外的地区细分或跨行业的宏观经济分析。

关键公司及近期动态——北美个人护理湿巾市场的主要企业有哪些近期的公告、产品发布、合作或战略发展?

Johnson & Johnson 最近推出采用生物基纤维的婴儿湿巾系列,强调低敏感性和可降解包装。Procter & Gamble 与一家美国初创企业合作,开发含有天然植物提取物的手部湿巾,用于提升抗菌效果。Kimberly Clark 宣布在加拿大建设新型可冲洗湿巾生产线,以响应当地环保政策。Edgewell Personal Care 与知名美容博主联名发布限量版面部舒缓湿巾,推动线上销量。Unichram International 收购了墨西哥本土的环保包装公司,旨在降低供应链碳足迹。Body Wipe Company 与大型连锁药店签订独家供货协议,扩大在专业渠道的渗透。