1. 什么是GNSS芯片市场?其定义、范围和重要性是什么?

GNSS芯片市场指的是用于接收全球导航卫星系统(Global Navigation Satellite System,GNSS)信号的集成电路(IC)产品的研发、生产和销售的整体产业。该市场的范围涵盖从单芯片定位模块到多模、多频组合芯片,应用于智能手机、平板电脑、个人导航设备、车载系统等终端,以及消费电子、汽车与交通、军用与防务、海洋等行业的各种场景。GNSS芯片是实现高精度定位、导航、授时和基于位置的服务(LBS)的核心技术,对推动物联网、自动驾驶、智慧城市和5G/6G融合具有关键意义。

2. GNSS芯片市场的驱动因素、限制因素、挑战和机遇是什么?

驱动因素包括:① 全球对高精度定位和实时授时的需求激增,尤其在自动驾驶、无人机和工业物联网领域;② 多模多频技术的成熟,使得芯片能够兼容GPS、GLONASS、BeiDou、Galileo等多系统,提高可靠性;③ 智能终端的普及,推动对低功耗、体积小、成本可控的GNSS芯片需求。

限制因素主要是:① 高端定位芯片研发成本高,技术壁垒大;② 部分国产芯片在性能和认证上仍与国际领先者有差距。

挑战包括供应链波动、关键原材料(如高频陶瓷)短缺以及各国对卫星频段的监管政策不统一。

机遇则来源于:① 新兴市场(东南亚、非洲)移动互联网和车联网渗透率快速上升;② 5G定位增强(3GPP LPP、LPPe)与GNSS深度融合;③ 军事与防务对抗干扰的抗干扰芯片需求持续增长。

3. GNSS芯片市场的增长趋势有哪些?当前和新兴趋势是什么?

当前趋势表现为多模多频芯片的规模化生产,尤其是支持L1/L5双频的北斗兼容方案,已成为高端智能手机的标配。新兴趋势包括:① 超低功耗芯片在可穿戴设备和物联网节点中的应用;② 基于AI的信号处理算法提升弱信号环境下的定位可靠性;③ 将GNSS功能嵌入车载平台的SOC,推动ADAS和自动驾驶的原生定位能力;④ 通过卫星增强服务(SBAS、GBAS)实现厘米级精度,促进测绘和工业自动化的商业化。

4. COVID-19对GNSS芯片市场有什么影响?疫情后的恢复轨迹如何?

COVID-19在2020‑2021期间导致全球供应链中断,特别是半导体生产线的停摆,使得GNSS芯片交付延迟。但疫情也加速了远程办公、线上教育和无人配送等场景的需求,间接推动了对定位与授时的需求增长。进入2022年后,随着产能恢复和5G基站建设提速,市场呈现明显反弹,并在2023‑2024年实现了两位数的增长。2025‑2026年市场规模已达56.1亿元人民币,显示出强劲的恢复势头。未来几年,随着汽车电子和工业物联网的快速扩张,复苏将转化为持续的增长动力。

5. GNSS芯片市场的竞争格局如何?主要竞争者和市场整合情况怎样?

竞争格局呈现出寡头竞争与多元化创新并存的特点。Broadcom、Qualcomm、MediaTek 和 STMicroelectronics 等全球芯片巨头凭借成熟的生产体系和强大的研发投入占据高端市场份额;u‑blox、Septentrio、Trimble 等细分领域的专业厂商在高精度定位和行业定制解决方案方面拥有竞争优势。近年来,随着车载系统和军用需求的增长,Furuno和Quectel等公司通过并购和技术合作加速布局,行业整合趋势明显,但核心技术壁垒仍保持高位。

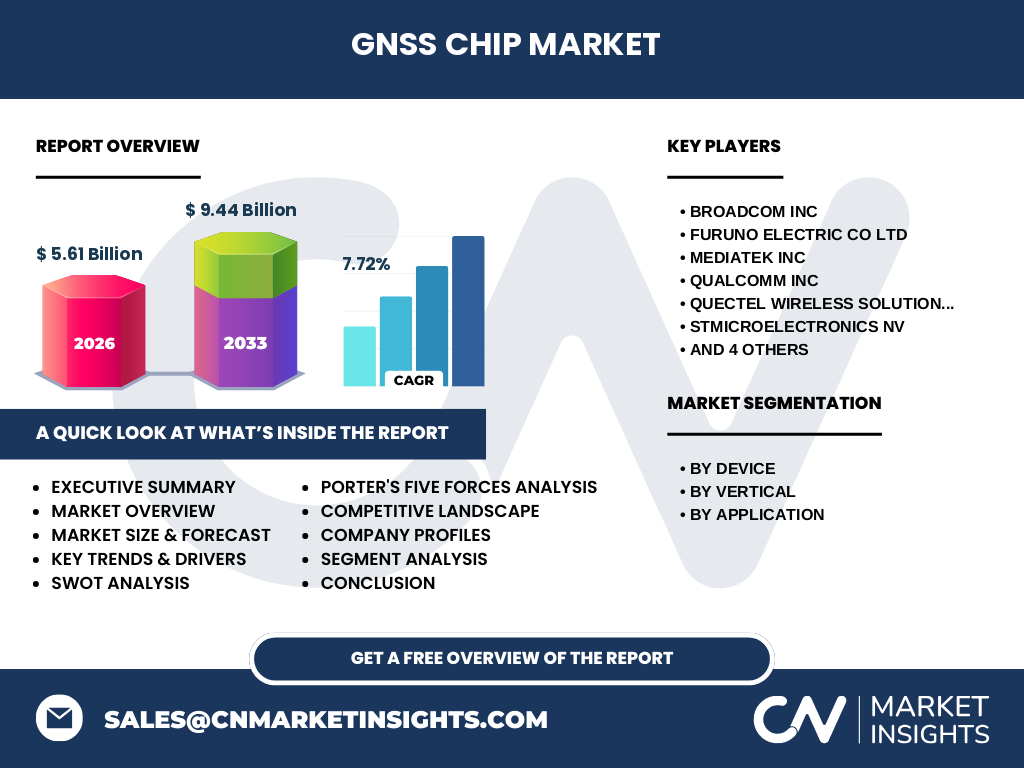

6. 请提供GNSS芯片市场的执行摘要——高层概览与关键发现。

2026年全球GNSS芯片市场规模达到56.1亿元人民币,预测2027‑2033年将增长至94.4亿元,年复合增长率为7.72%。驱动因素包括多模多频技术成熟、智能终端渗透以及车联网与工业物联网的快速扩张。主要细分市场中,消费电子(尤其是智能手机)贡献最大,其次是汽车与交通。行业竞争集中在几家全球领先芯片公司,同时专业定位企业通过差异化产品保持竞争力。疫情后供应链恢复、5G定位融合以及卫星增强服务将是未来的增长引擎。

7. GNSS芯片市场的预测如何?2025‑2032年的展望是什么?

基于7.72%的复合年增长率,市场将在2027年突破90亿元,并在2032年继续保持两位数增长,预计规模将接近120亿元人民币。预测期间,智能手机的渗透率仍是基础需求,车载系统和工业物联网的需求增长将成为新的增长点。高精度定位服务(RTK、PPP)将在测绘和农业自动化中获得更大市场份额,带动高端芯片的溢价能力提升。

8. GNSS芯片市场按细分维度的规模和份额如何?(设备、行业、应用)

按设备划分,智能手机是最大需求端,其次是车载系统、个人导航设备和平板电脑。按行业来看,消费电子占比最高,随后是汽车与交通、军用与防务以及海洋行业。按应用细分,导航与基于位置的服务(LBS)提供了最广泛的市场基础,制图与测绘、远程信息处理以及计时与同步在特定行业具有高价值贡献。具体数值因未披露,报告将依据细分模型提供更精细的份额分布。

9. 全球GNSS芯片市场按地区的规模和份额如何?

全球市场在北美、欧洲、亚太地区呈现高度集中。亚太地区凭借中国、韩国和日本在智能手机和车联网的强劲需求,已成为最大的增长引擎;北美维持技术领先优势,尤其在汽车自动驾驶和军用领域的高端需求方面保持领先;欧洲则在精密测绘和航空航天应用中占据重要位置。详细的地区份额将在后续章节中以图表形式呈现。

10. 对GNSS芯片市场的地区分析进行详细阐述。

亚太地区:受益于中国智能手机出货量的持续增长以及东南亚车联网的快速渗透,市场规模增长最快。日本和韩国的半导体产业链完善,为本地芯片研发提供强大支撑。

北美地区:美国在卫星导航技术研发和防务采购方面保持领先,硅谷的芯片创新企业推动高性能GNSS芯片的商业化。

欧洲地区:欧盟对自主卫星系统(Galileo)的投入提升了本地芯片需求,德国和法国在工业测绘、航空以及铁路领域的高精度定位需求增长显著。

中东与非洲:虽然整体规模相对较小,但随着石油、海运和智慧城市项目的推进,定位和授时服务需求呈上升趋势,为早期进入者提供潜在机会。

11. 请列出GNSS芯片市场的领先公司概况及其战略。

Broadcom Inc:依托强大的通讯芯片平台,提供多频GNSS解决方案,重点布局车载和5G融合。

Furuno Electric Co Ltd:专注海洋和航空导航市场,推出高可靠性的海事GNSS模块。

MediaTek Inc:以成本优势快速进入智能手机双频GNSS市场,推动低价位手机的定位体验。

Qualcomm Inc:通过Snapdragon平台集成多模GNSS,强化手机与车载系统的协同定位。

Quectel Wireless Solutions Co Ltd:提供高度集成的物联网GNSS模块,聚焦低功耗和小尺寸应用。

STMicroelectronics NV:在汽车电子领域提供安全级别的GNSS芯片,符合ISO 26262标准。

Septentrio NV:高精度定位的专业供应商,服务测绘和航空业。

Skyworks Solutions Inc:以射频前端技术提升GNSS信号捕获效率。

Trimble Inc:将GNSS芯片与完整测绘解决方案深度绑定,提供端到端服务。

u‑blox Holding AG:在车载和工业物联网市场拥有广泛的模块产品线,强调可靠性和长期供货。

12. 用波特五力模型分析GNSS芯片市场的竞争态势。

供应商议价能力:核心原材料和先进制程受少数代工厂控制,议价能力较强。

买方议价能力:智能手机厂商采购量大,议价能力提升;但在汽车和军用领域,买方需求高且对可靠性要求严格,议价能力相对减弱。

潜在进入者威胁:研发门槛高、认证成本大,进入壁垒显著,威胁有限。

替代品威胁:基于wifi、蓝牙的室内定位可在部分场景替代GNSS,但在全球范围的高精度需求上仍不可替代。

行业竞争程度:前十大供应商占据主要市场份额,竞争以技术创新、成本控制和渠道布局为主,呈现高度竞争但集中度高的格局。

13. 对GNSS芯片市场进行SWOT分析。

优势:多模多频技术成熟;与5G、AI融合潜力大;全球定位需求持续增长。

劣势:高端芯片研发成本高;供应链对少数代工依赖强。

机会:车联网、工业物联网、无人机以及卫星增强服务带来新需求;新兴市场的智能终端渗透率提升。

威胁:地缘政治导致的技术出口限制;供应链中断风险;行业标准不统一导致的兼容性问题。

14. GNSS芯片市场的价值链分析是什么?

价值链从上游的核心IP设计、制程代工、封装测试,到中游的模块化集成、软硬件协同开发,再到下游的OEM/ODM采购、系统集成以及最终的行业解决方案提供。关键环节包括:① 芯片设计(算法、RF前端、功耗管理);② 半导体代工(28nm/14nm等先进工艺);③ 封装与测试(确保高频性能和环境耐受性);④ 软件栈(GNSS协议栈、定位算法、增强服务);⑤ 系统集成(车载ECU、手机平台、物联网节点)。价值链各环节的协同效率直接决定产品成本、上市时间和可靠性。

15. 在GNSS芯片市场中,投资者应关注哪些关键投资洞察?

① 关注具备多模多频和低功耗双频技术的公司,因其在高端手机和车载系统中的需求最强。

② 投资具备完整软硬件生态(芯片+定位算法+云服务)的企业,可获得更高的溢价。

③ 关注在新兴地区(东南亚、非洲)布局本地化生产和渠道的厂商,获取早期市场份额。

④ 评估公司在卫星增强服务(SBAS、GBAS)和RTK/PPP解决方案上的布局,捕捉测绘和工业自动化的高价值业务。

⑤ 关注供应链风险管理和与代工厂的长期合作协议,以降低产能波动带来的影响。

16. 对GNSS芯片市场的结论是什么?主要收获有哪些?

GNSS芯片市场正处于技术快速迭代与需求多元化同步增长的关键阶段。2026年规模已达56.1亿元,预期到2033年将突破94亿元,年均复合增长率保持在7.7%以上。多模多频、低功耗和高精度是驱动市场的核心技术趋势,车载系统和工业物联网将成为新的增长引擎。行业竞争以少数全球领先企业为主,专业定位公司通过差异化解决方案保持竞争力。投资者应关注技术创新、生态整合以及供应链韧性,以把握持续扩大的全球定位需求。

17. 本研究采用了哪些研究方法?

本报告综合运用了二手数据收集(行业报告、公司年报、专利数据库)、一手访谈(行业专家、企业高管、技术研发负责人)以及定量模型(CAGR预测、市场规模回归分析)进行交叉验证。通过细分市场的自上而下和自下而上双重估算,确保结果的可信度与可操作性。

18. 本研究的范围包括哪些内容,存在哪些限制?

研究范围覆盖全球GNSS芯片的主要终端设备、行业应用及区域分布,涉及2026年实际市场规模以及2027‑2033年的预测。限制主要在于对部分地区的细分销量缺乏公开数据,故在区域份额上采用了模型估算;此外,因技术保密,部分企业的研发投入细节未能完全披露。

19. 请介绍GNSS芯片市场的关键企业及其近期动态,包括新品发布、合作伙伴关系和战略发展。

Broadcom近期推出了支持L1/L5双频的下一代车载GNSS芯片,强化了与主要汽车OEM的合作。Furuno发布面向海事的高可靠性GNSS接收机,兼容新型北斗增强信号。MediaTek在2024年Q3公布了成本低于30美元的双频移动芯片,已被多家中低端手机品牌采用。Qualcomm通过Snapdragon 8系列集成全频段GNSS,提升了定位速度和功耗表现。Quectel最新的低功耗GNSS模块实现了1年以上的电池续航,针对IoT市场推出。STMicroelectronics在汽车安全芯片中加入了冗余GNSS功能,满足ISO 26262。Septentrio与航空公司合作,提供基于SBAS的高精度定位服务。Skyworks宣布收购一家射频天线公司,以提升GNSS前端的灵敏度。Trimble发布了基于云端RTK的测绘平台,结合自研芯片实现端到端精度。u‑blox则与多家车厂签署长期供货协议,确保其GNSS模块在下一代自动驾驶平台中的稳固供应。