辐射硬化电子市场概述——定义、范围和意义是什么?

辐射硬化电子市场指专为在高能辐射环境(如太空、核设施、国防平台)中保持可靠性能的电子元件及系统的研发、生产与供应。其范围涵盖电源管理组件、模拟与数字混合信号器件、存储器以及控制器与处理器等关键组件,并依据不同制造技术(设计实现或工艺实现)进行分类。该市场对保障航空航天、国防、核电站以及深空探测任务的安全运行具有关键意义,推动了高可靠性电子技术的创新和产业链的整体提升。

辐射硬化电子市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括航空航天与国防项目的持续投入、核电站对安全电子的需求增长以及商业太空探索的兴起。限制因素体现在高研发成本、认证流程严格以及供应链对特定材料的依赖。挑战方面,技术更新速度快、市场规模相对有限以及竞争者集中度提升。机遇则来自新兴的低轨卫星星座、核聚变实验平台以及采用先进制程实现辐射硬化的技术突破,为市场提供新的增长空间。

辐射硬化电子市场的增长趋势是什么?

当前趋势显示,设计层面实现辐射硬化的方案正在向更高集成度发展,以降低体积和功耗;与此同时,工艺层面的硬化技术正从传统的离子注入转向采用先进的3D封装和氟化物沉积,实现更强的抗辐射能力。应用上,商业低轨卫星和私营太空公司对高可靠性芯片的需求快速增长,推动了市场从传统国防向多元化商业领域扩展。

COVID-19对辐射硬化电子市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球供应链中断导致部分项目延期,尤其是航空航天的研发测试受到影响。然而,关键国防和核电项目被列为必需品,保持了基本需求。随着2022年底疫后复工,产能恢复加速,订单回暖。2023年至2024年间,市场恢复到疫情前水平,并在2025年显示出强劲的增长动能,为后续的年度增长奠定基础。

辐射硬化电子市场的竞争格局如何,主要竞争者有哪些?

市场呈现寡头格局,十家核心企业主导了大部分供应链,包括BAE Systems、Data Device Corporation、Honeywell International、Infineon Technologies、Microchip Technology、Renesas Electronics、STMicroelectronics、Texas Instruments、VORAGO Technologies以及Xilinx(现隶属AMD)。这些公司通过技术专利、长期政府合约以及并购整合形成竞争壁垒,行业并购活动相对活跃,推动了市场的进一步集中。

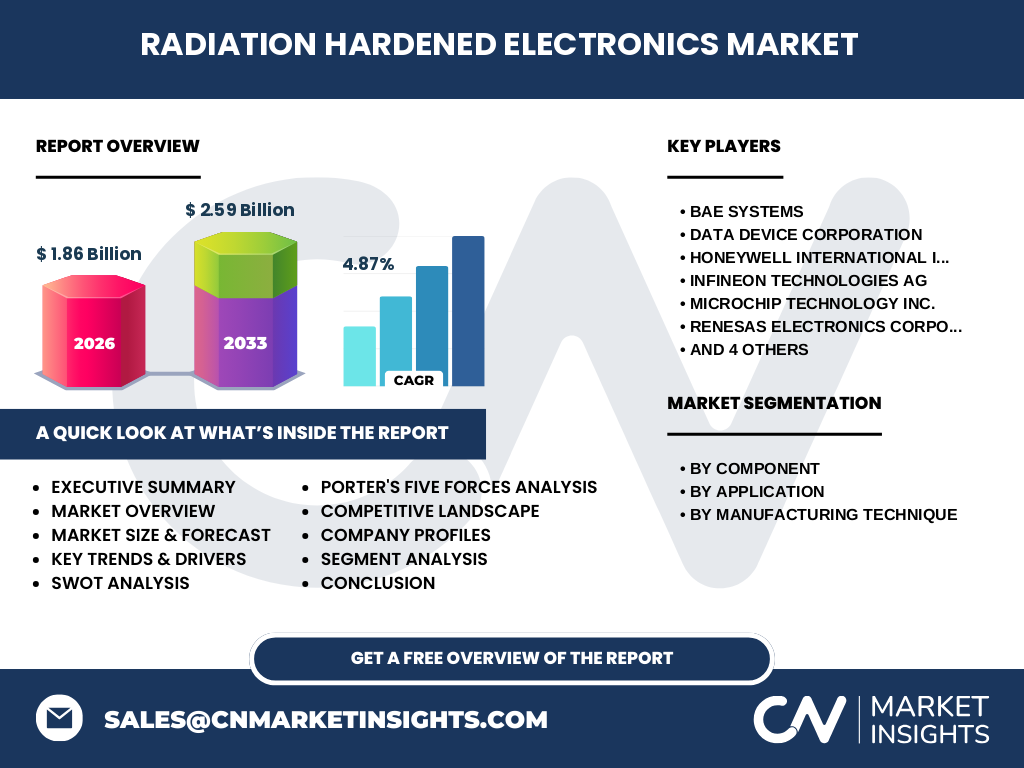

执行摘要——关于辐射硬化电子市场的高层概览和关键发现是什么?

2026年市场规模为18.6亿美元,预计到2033年将达25.9亿美元,复合年增长率为4.87%。增长动力来自航空航天、国防及核能等高可靠性需求,设计实现硬化正向高集成化转型,工艺实现硬化在新材料上取得突破。主要竞争者通过研发投入和政府合作保持领先,COVID-19后市场已完全恢复并进入加速增长阶段。

辐射硬化电子市场的预测——2025至2032年的发展趋势如何?

基于当前的CAGR 4.87%,市场将在2025年至2032年保持稳健增长,年均新增约1.1亿美元。预测期间,航空航天商业化项目、低轨卫星星座以及新一代核电站的扩建将持续拉动需求。技术上,更多公司将采用通过设计实现辐射硬化的方式,以缩短产品上市时间并降低成本,推动整体市场向更高价值的系统级解决方案升级。

辐射硬化电子市场按细分的规模与份额如何划分?

按组件划分,电源管理组件、模拟与数字混合信号器件、存储器以及控制器与处理器是主要细分市场。按应用划分,包括航空航天与国防、核电站以及空间三大应用领域。按制造技术,分为通过设计实现辐射硬化和通过工艺实现辐射硬化两类。上述细分均构成整体市场的不同需求层次,为投资者提供多维度的切入点。

全球辐射硬化电子市场按地区的规模与份额如何分布?

全球范围内,北美、欧洲和亚太是市场的主要地域。北美凭借大量的国防和航空航天项目保持领先;欧洲在核电站和航天项目上有强劲需求;亚太地区尤其是中国、日本和韩国的商业太空计划正快速增长,逐步提升其市场份额。总体来看,地区分布呈现出技术研发聚集与项目落地同步的格局。

辐射硬化电子市场的区域分析——各地区的市场表现如何?

北美市场受益于美国国防部的大额采购合同以及NASA的深空探测计划,表现稳健。欧洲市场受益于欧盟的空间安全计划以及法国、德国的核电站升级项目。亚太地区则因商业卫星发射频次增加和亚洲核能项目的扩张,呈现高速增长趋势。拉美和中东地区虽起步较晚,但在能源安全和防务现代化需求推动下,正逐步进入增长轨道。

辐射硬化电子市场领先企业概况——主要企业及其战略是什么?

BAE Systems聚焦国防硬件的系统集成;Data Device Corporation专注于高性能模拟与混合信号器件;Honeywell提供全套航天电源管理解决方案;Infineon通过功率半导体技术提升辐射耐受性;Microchip和Texas Instruments以其广泛的控制器平台进入市场;Renesas、STMicroelectronics和VORAGO在存储与高速数据处理领域深耕;Xilinx(AMD)凭借可编程逻辑提供灵活的辐射硬化平台。它们的共同策略是加强研发、获取长期政府合约并通过并购扩大产品组合。

波特五力模型对辐射硬化电子市场的分析结果是什么?

供应商议价能力较高,因高纯度硅片和特殊工艺材料供应有限。买方议价能力中等,主要为政府和大型企业,需求集中但采购规模大。新进入者壁垒高,涉及巨额研发投入和认证成本。替代品威胁低,因为普通电子元件无法满足严苛辐射环境。行业内部竞争激烈,企业通过技术差异化和长期合同保持竞争优势。

辐射硬化电子市场的SWOT分析有哪些要点?

优势在于技术壁垒高、市场需求稳定且政府支持力度大;劣势是研发成本高、产品生命周期长。机会包括商业太空经济的快速崛起和核能行业的安全升级;威胁则来自供应链中关键材料的潜在短缺以及新兴国家的技术追赶。整体来看,市场具备可持续增长的良好基础。

辐射硬化电子市场的价值链分析——行业结构与价值流如何?

价值链起始于上游的高纯度硅材料与特殊工艺化学品供应;中间环节包括设计研发、辐射硬化测试与认证;下游则是系统集成商、航天发射平台及核电站运营方。关键增值点集中在设计层面的硬化实现和工艺层面的可靠性验证,能够显著提升产品的竞争力和附加值。

辐射硬化电子市场的关键投资洞察有哪些?

投资者应关注具备完整设计与工艺硬化能力的企业,因其能够提供一站式解决方案并降低客户转换成本。重点关注在航空航天商业化和核能安全升级项目中拥有长期合同的公司。此外,投向拥有先进3D封装和新型辐射屏蔽材料研发能力的企业,可获取技术溢价和市场先机。

辐射硬化电子市场的结论——总结与关键要点是什么?

辐射硬化电子市场正处于技术深化与应用多元化的交叉点,2026年规模达18.6亿美元,预计到2033年将提升至25.9亿美元,年均增长约4.87%。关键驱动来自航空航天、国防和核能等高可靠性需求,技术趋势向高集成化和新材料工艺转变。行业竞争集中,领先企业通过研发、并购和长期合约保持优势,为投资者提供了明确的增长路径。

研究方法论——本研究是如何开展的?

本报告综合了公开的行业报告、政府采购数据、企业年报以及专利文献,采用自上而下的宏观分析与自下而上的微观调查相结合的方法。对市场规模进行历史回顾与趋势外推,使用复合年增长率进行预测,并通过波特五力、SWOT等模型进行竞争环境评估。

研究范围——报告覆盖了哪些内容和限制?

报告覆盖了辐射硬化电子的组件、应用和制造技术三个维度的细分,及北美、欧洲、亚太等主要地区的市场表现。范围限定于2026年已知的市场规模及2027-2033年的预测数据,未涉及未公开的专有财务信息或细分市场的具体份额。

关键公司及其近期动态——主要企业的最新公告、产品发布、合作与战略发展有哪些?

BAE Systems近期获得美国空军新一代卫星平台的供应合约;Data Device Corporation推出针对深空探测的高可靠性混合信号芯片;Honeywell宣布与欧洲航天局合作开发辐射硬化电源模块;Infineon发布基于全硅工艺的功率器件,提升了辐射容忍度;Microchip收购了一家专注于辐射硬化存储器的初创公司;Renesas与日本核电运营商签订长期供应协议;STMicroelectronics在亚太地区建立了专门的辐射测试实验室;Texas Instruments发布了支持设计层面硬化的参考架构;VORAGO推出低功耗辐射硬化光子芯片;Xilinx(AMD)推出可编程逻辑平台,兼容辐射硬化流程,以满足快速迭代需求。